生命保険とは?種類や役割、メリットについてわかりやすく解説

生命保険は、万一の際や病気やケガなどもしものとき、そして将来に向けた備えとして、多くの人が加入しています。しかし、実際には具体的な内容やメリット、選び方についてよく知らないまま加入してしまっている人もいるのではないでしょうか。

自分や家族に適した生命保険を選ぶためにも、生命保険とはどのようなものなのか、基本的な部分をあらためて確認しておきましょう。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

生命保険とは?

生命保険とは、主に民間の生命保険会社が取り扱っている、保険商品全般を指します。また、生命保険商品は「経済的な助け合いのシステム」という側面を持つ点が大きな特徴です。

生命保険は「相互扶助」の精神にもとづき、「契約で決めた保険料を支払い、万一の事態が起こったときのリスクに備える」という仕組みで成り立っています。この仕組みにより、多くの保険契約者(保険料を支払う人)が保険料を出し合うことで、死亡や病気、ケガなどで経済的に困難な状況になった人を、契約者全体で支えることが可能となっています。

生命保険の主な役割

生命保険には、さまざまな役割があります。

例えば、被保険者が死亡したり病気またはケガをしたりしたときに、保険金や給付金といった金銭の形で保障を行うのは、生命保険がもつ大切な役割です。そのほか、親の介護費用や自分の老後資金、子どもの教育費に備えるといった役割もあります。生命保険の主な役割と、それぞれにおける代表的な保険は以下のとおりです。

■生命保険の主な役割と代表的な保険

横にスライドしてください

|

主な役割 |

内容 |

代表的な保険 |

|

死亡に備える |

被保険者が死亡したとき(※)に、保障を受けられる。 ※保険商品によっては、規定する「高度障害状態」に該当した場合に死亡保険金の代わりに「高度障害保険金」を受け取れるタイプもある。 |

|

|

病気・ケガに備える |

被保険者が病気やケガで入院したり、手術を受けたりしたときに保障を受けられる。 |

|

|

がんに備える |

被保険者ががんで入院したり、手術を受けたりしたときに保障を受けられる。 |

|

|

介護に備える |

被保険者が、介護が必要な状態(※)になったときに、保障を受けられる。 |

|

|

老後に備える |

被保険者の老後など、将来のための資金を計画的に準備する。一定期間経過後に、年金や満期保険金などの形で保障を受けられる。 |

|

|

教育費に備える |

子どもの教育費を計画的に準備する。子どもの成長の節目で保障を受けられる。 |

生命保険の主な種類

生命保険は「死亡保険」「生存保険」「生死混合保険」と「それ以外の区分の保険」の4つに区分することができます。ここではそれぞれの代表的な保険について解説します。

死亡保険:定期保険、終身保険、収入保障保険など

死亡保険は、保険期間中に被保険者が死亡したとき(※)に、保険金が受け取れるタイプの生命保険です。

死亡保険の中には、以下のとおりさまざまな種類があります。

※ 保険商品によっては、保険会社が指定する所定の「高度障害状態」に該当した場合に死亡保険金の代わりに「高度障害保険金」を受け取れるタイプもあります

<代表的な死亡保険>

-

定期保険:保険期間が決まっているタイプの保険

-

終身保険:一生涯、解約しない限り保険期間が続くタイプの保険

-

収入保障保険:遺族などの受取人が年金形式(あるいは一括)で保険金を受け取れる保険

-

変額保険:運用状況によって保険金や解約返還金が増減するタイプの保険(外貨建てタイプもあり)

死亡保険については、以下の記事をご参照ください。

死亡保険とは?定期保険と終身保険の違いや選び方をわかりやすく解説

生存保険:学資保険、個人年金保険など

生存保険とは、被保険者が保険期間満了時に生存していた場合に、保険金などが受け取れるタイプの生命保険です。生存保険には、主に以下のような種類があります。

<代表的な生存保険>

生死混合保険:養老保険など

生死混合保険とは、保険期間中の死亡に対して保険金が受け取れるだけでなく、保険期間満了時に生存していた場合にも満期保険金が受け取れるタイプの生命保険です。

生死混合保険の代表例は、養老保険です。

<代表的な生死混合保険>

-

養老保険:被保険者が保険期間中に死亡した場合(※)は死亡保険金受取人に死亡保険金が支払われ、保険期間満了まで生存していた場合は満期保険金受取人に満期保険金が支払われる

※保険商品によっては、保険会社が指定する所定の「高度障害状態」に該当した場合に死亡保険金の代わりに「高度障害保険金」を受け取れるタイプもあります

それ以外の区分の保険:医療保険、がん保険、介護保険など

死亡保険・生存保険・生死混合保険の3つの区分以外に、病気やケガに備えるほか、がんに備えたり、介護に備えたりできる保険があります。代表的な保険は以下のとおりです。

<代表的な保険>

-

医療保険:病気やケガで入院したり手術を受けたりしたときなどに給付金を受け取れる保険

-

がん保険:がんと診断されたときや、がんで入院・手術・通院などをした際に給付金が受け取れる保険

-

介護保険:要介護状態など、介護が必要になったときに一時金や年金などを受け取れる保険

生命保険の種類については、以下の記事をご参照ください。

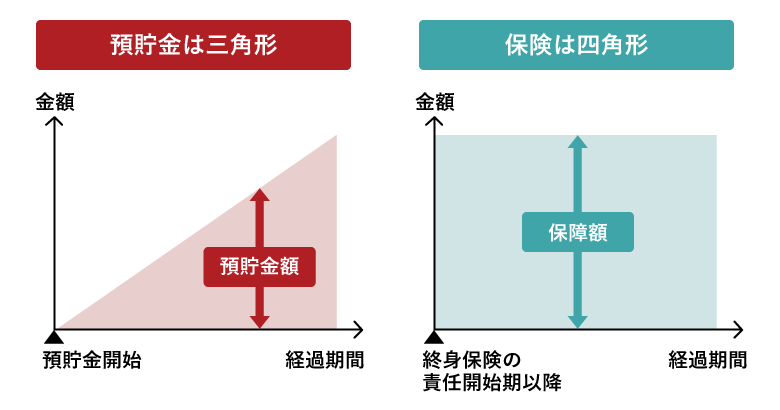

生命保険と預貯金の違い

生命保険と同じように、預貯金もリスクに備えることができますが、預貯金が生命保険と違う点は、希望額まで自分で貯め続ける必要があることです。元々預貯金がなく、少額ずつしか貯められない場合、リスクに備えるための希望額を達成するまで、長期間かかることが考えられます。

一方、生命保険は、所定の条件を満たし責任開始日以降であれば、不測の事態が発生した際に保険金を受け取ることが可能です。

また、契約者が保険料を正しく支払うことで相互扶助の仕組みが保たれ、被保険者に病気やケガなどのもしものときの保障を提供したり、被保険者死亡などの万一の場合に遺族の経済的負担を軽減したりするのに役立ちます。

■生命保険(終身保険)と預貯金の違い

※図はイメージです。

生命保険に加入するメリット

続いては、生命保険に加入するメリットを3つご紹介します。

大きな経済的リスクに備えられる

生命保険に加入することで得られる一番大きなメリットは、日頃の貯蓄では対応できないような大きな経済的リスクに備えられるということです。

特に、家庭を持っている人にとって、自身の万一の際に備えるための生命保険は、その後の家族の生活を経済的に支える重要なものになります。

数千万円の貯蓄を用意するのは簡単なことではありませんが、同じような保障金額の生命保険に加入しておくことで、自分に万一のことが起こった際の家族の生活を経済面から支えることができるでしょう。

あらかじめ受け取れる金額がわかる

学資保険や年金保険の多くは、契約時点で将来受け取れる満期保険金や年金の額があらかじめわかっています。「いつ、いくらまとまった金額を受け取れるのか」が明確になると、ライフプランに合わせた資金計画を立てることが可能です。

自分で資産運用をして将来に備えようとすると、運用結果によって将来の保有資産額が変動するリスクがあります。運用に成功すれば問題ありませんが、そうでない場合は、予定どおりの資金が用意できない可能性が出てきます。

契約当初から、満期保険金や年金など金額が決まっている保険であれば、このようなリスクは低いといえるでしょう。

所得税や相続税の税制優遇措置がある

生命保険の給付金や保険金を受け取った場合は所得が増えたとみなされ、その分に対して税金がかかる場合があります。

例えば、契約者と被保険者が同一人物である生命保険の死亡保険金を、相続人が受け取った場合には相続税がかかります。ただし、相続人が受取人(保険金を受け取る人)となっている生命保険なら、相続税法により「500万円×法定相続人数」までの金額であれば相続税は非課税です。そのため、現金で資産を残すよりも、相続税の負担を軽減できる可能性があります。

また、保険料を支払っているあいだも、年間の支払保険料を生命保険料控除の対象として申告できるというメリットがあります。一定の要件を満たす場合、年末調整や確定申告することで所得税・住民税の負担を軽減できますので、忘れずに手続きをしましょう。

※税務の取り扱いについては、2025年1月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。

生命保険金にかかる税金については、以下の記事をご参照ください。

生命保険金の受取時に税金はかかる?非課税枠など税制優遇制度も解説

生命保険のデメリット

生命保険には多くのメリットがありますが、デメリットもあります。

次に紹介するようなデメリットを把握した上で、加入するか検討することが大切です。

長期間にわたって、保険料が固定の支出になる

生命保険のデメリットは、毎月の保険料の支払いが長期間にわたるため、経済的な負担になることです。

保険料の支払いが困難になって契約期間の途中で生命保険契約を解約してしまうと、それ以降は保障が受けられなくなってしまいます。しかも、新たに加入しようとした場合、年齢や健康状態により保険料が値上がりする可能性や、加入できないこともありえます。

家計の負担にならない範囲で保険料を決め、保険料の支払期間を検討して、保険に加入することが大切です。

解約返還金(解約返戻金)が払込保険料の累計額を下回る可能性がある

貯蓄性がある生命保険の場合、早期に解約してしまうことで、解約返還金が払込保険料の累計額を大きく下回る、あるいはゼロになる可能性があることも、生命保険のデメリットのひとつです。

解約返還金とは、生命保険を解約したとき、保険会社から、契約者に払い戻されるお金のことです。一般的に、貯蓄性のある生命保険の解約返還金は、それまでに支払った保険料累計額を下回ります。特に、契約後、早期に解約した場合などは解約返還金が0円となることがあります。

インフレの影響を受けやすい

生命保険のデメリットのひとつに、インフレの影響を受けやすいことがあります。

生命保険では将来受け取ることができる給付金や保険金などの額が決まっているため、インフレで物価が上昇した場合、受け取る金額の価値が相対的に下がってしまいます。

生命保険の加入の必要性について詳しくは、以下の記事をご参照ください。

生命保険はいらない?加入しないデメリットや保険の必要性を解説

生命保険の選び方

続いては、生命保険の選び方を解説します。

生命保険の選び方は、次のステップで選ぶと良いでしょう。

■生命保険の選び方のステップ

横にスライドしてください

|

保険選びのステップ |

内容 |

|

|

1 |

家族のライフイベントを整理する |

自身の結婚や子どもの誕生、子どもの入学、旅行、車の買い替えといったライフイベントを、家族ごとに書き出し、時系列に並べて整理する。 |

|

2 |

お金の問題につながるリスクを整理する |

お金の問題につながるリスクについて洗い出す。 |

|

3 |

必要な保障額を考える |

整理したリスクについて、それぞれいくらあれば安心か、保障額を考える。 |

|

4 |

必要な保障内容を満たす生命保険を探す |

必要な保障内容が決まったら、それを満たす生命保険を選ぶ。

|

|

5 |

適した生命保険がない場合はいくつかを組み合わせてカバーする |

必要な保障を検討した結果、自分が希望する保障をうまくカバーできる生命保険がない場合は、いくつかの保険を組み合わせることを検討する。 |

生命保険の選び方について詳しくは、こちらの記事をご参照ください。

生命保険の主契約と特約

次に、生命保険の契約の内容について見ていきましょう。

生命保険の多くは、「主契約」と「特約」という構造で成り立っています。

主契約とは?

主契約は、保険商品のベースとなる契約のことです。

主契約を結ばずに生命保険を契約することはできません。生命保険の主契約では、保障内容や保険料、給付金や給付条件についてなど重要なことが定められています。

特約とは?

特約とは、いわゆるオプション契約のことで、主契約にプラスしてさらに手厚い保障を受けたり、主契約にない制度などを設定したりするものです。

例えば、主契約が「被保険者の死亡時に1,000万円を受け取れる」という死亡保険に「医療特約」をつけることで、病気やケガで入院したときのための保障をプラスできます。

具体的にどのような特約が用意されているのかは、保険商品によって異なります。

なお、特約は主契約に追加するものですので、特約だけに加入するということはできません。主契約の保障が不要になったからといって解約してしまうと、その生命保険に追加していた特約の保障が失われてしまうことになってしまいますので注意しましょう。

生命保険を契約する際のポイント

生命保険を契約する際に知っておきたいポイントを3つご紹介します。

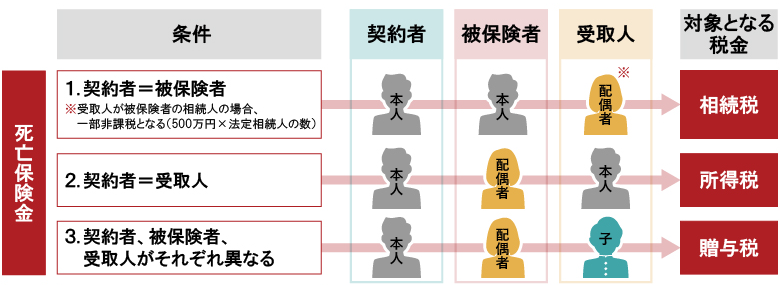

契約者、被保険者、受取人を把握しておく

生命保険に加入する際には、「契約者」「被保険者」「受取人」を指定することになります。それぞれの意味は、以下のとおりです。

-

契約者...保険契約を結び、保険料を保険者(保険会社)に支払う人。保険料負担者

-

被保険者...生命保険の対象となる人

-

受取人...保険会社から支払われる保険金や給付金を受け取る人

これらを誰にするのかによって、保険金を受け取った際の税金のかかり方などが変わってくる可能性があります。安易に決めず、実際に受け取る際のことを考えて選択しましょう。

以下に、一例として、夫(本人)を契約者とした場合の、死亡保険金を受け取れる生命保険契約において、どのような税金の対象となるのかについてまとめましたので参考にしてください。

■死亡保険金に対してかかる税金の種類

※税務の取り扱いについては、2025年1月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。

生命保険は定期的に見直しをする

生命保険は、必要に応じて見直すことができます。

生命保険や医療保険で確保したほうがよい保障の内容は、被保険者のライフステージや貯蓄額、家計状況などによって変わります。そのため、定期的に見直しを行い、現在必要な保障が確保できているかどうか、あるいは、保障が過剰ではないかどうか、チェックすることが大切です。

契約時においても、「この保障が必要なのはいつからいつまでなのか」という点を意識して決めることで、保障内容の過不足を防ぐことができるでしょう。

ただし、被保険者の年齢や健康状態によって、保険料が高くなったり、加入できなかったりする場合があります。また、商品によっては、契約から一定期間保障を受けられない場合もあるため注意が必要です。

保険の見直しについては、以下の記事をご参照ください。

保険見直しのタイミングはいつ?必要性やポイント・注意点を解説

将来のリスクに備えるために生命保険を活用しよう

生命保険は、将来のリスクに備えるための相互扶助のシステムです。備えるべきリスクは個人の状況によって変わるため、生命保険の種類を把握したうえで適した商品を検討しましょう。

生命保険の選び方がわからないときは、FP(ファイナンシャルプランナー)や保険会社に相談してみてください。

お得な情報やお知らせなどを配信しています! LINE友だち追加

よくある質問

Q. 生命保険とは何ですか?

生命保険とは、一般には民間の生命保険会社が取り扱っている、保険商品全般を指します。

決められた保険料を支払うことで、不測の事態が起こった場合に、保険金などの名目でお金を受け取ることが可能です。多くの保険契約者が保険料を出し合うことで、病気やケガなどで経済的に困難な状況に陥った場合であっても、その人を保険契約者全体で支える仕組みになっています。

生命保険については、以下の項目をご参照ください。

Q. 生命保険と医療保険の違いは何ですか?

生命保険は、生命保険会社が取り扱う保険商品全般のことで、医療保険は、さまざまある生命保険の中の一種です。医療保険は、生命保険の中で、病気やケガなどもしもの場合に給付金などが受け取れる保険商品のことです。

生命保険については、以下の項目をご参照ください。

Q. 生命保険と死亡保険の違いは何ですか?

死亡保険は医療保険と同じく、生命保険の一種です。被保険者が死亡するなど万一の場合に死亡保険金が受け取れる生命保険のことを、死亡保険といって区別します。

生命保険については、以下の項目をご参照ください。

井戸美枝

CFP(R)、社会保険労務士。講演や執筆、テレビ、ラジオ出演などを通じ、生活に身近な経済問題をはじめ、年金・社会保障問題を専門とする。前社会保障審議会企業年金・個人年金部会委員。「難しいことでもわかりやすく」をモットーに数々の雑誌や新聞に連載を持つ。近著に『一般論はもういいので、私の老後のお金「答え」をください!増補改訂版』(日経BP社)などがある。

※この記事は、ほけんの第一歩編集部が上記監修者のもと、制作したものです。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

(登)C24N0198(2025.3.21)

保険のご相談・お問い合わせ、

資料請求はこちら

お客さまの「一生涯のパートナー」として第一生命が選ばれています。

皆さまの人生に寄り添い、「確かな安心」をお届けいたします。

第一生命では、お客さまのニーズに応じて様々なプランをご用意しております。

月~金 10:00~18:00 土 10:00~17:00

(祝日・年末年始を除く)