終身保険とは?特徴や種類、メリット・デメリットをわかりやすく解説

終身保険とは、加入することで一生涯にわたる保障を受けられる保険のことです。自分や家族に万一のことや、病気などのリスクが生じた場合に保険金が受け取れます。

終身保険には、死亡時に備える死亡保険や病気やケガなどに備える医療保険などがあり、保険料の払込期間もさまざまです。

ここでは、終身保険(死亡保険)の特徴や加入するメリット・デメリット、終身保険の種類などを解説します。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

終身保険とは?

終身保険とは、一生涯にわたって保障が継続する保険のことです。被保険者(保険がかけられている人)が亡くなると、保険金の受取人に死亡保険金が支払われるほか、解約するとそれまでに払い込んだ保険料の額に応じた解約返還金(解約返戻金)が受け取れます。

早期での解約の場合、解約返還金は払い込んだ保険料の総額を下回ることが多く、解約返還金がないケースもあります。

終身保険の特徴

終身保険には、大きく3つの特徴があります。ここからは、終身保険の特徴について詳しくご説明します。

保障が一生涯続く

終身保険の保障は、一生涯にわたって継続します。

被保険者が何歳で亡くなったとしても、受取人に保険金が支払われます。残された家族にまとまったお金を残せる安心感を一生涯得られるのは終身保険の最大の特徴です。

保険料の払込期間を選べる

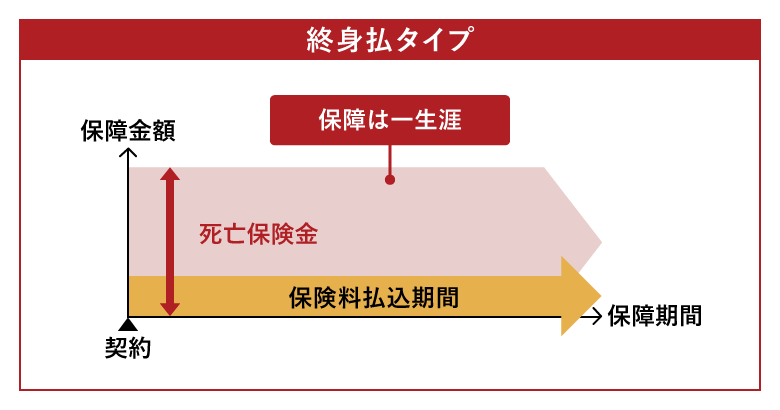

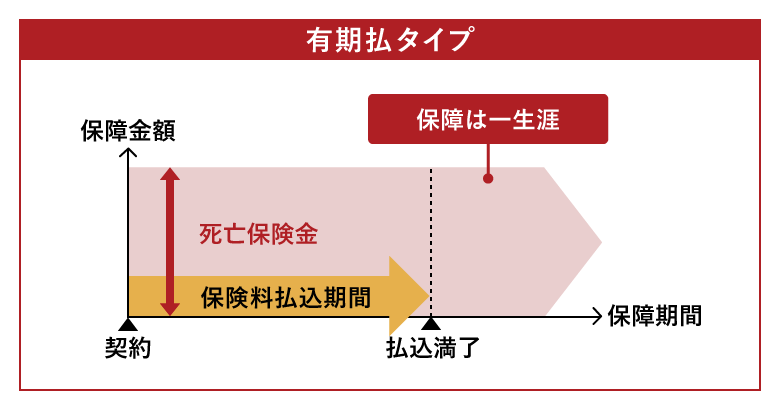

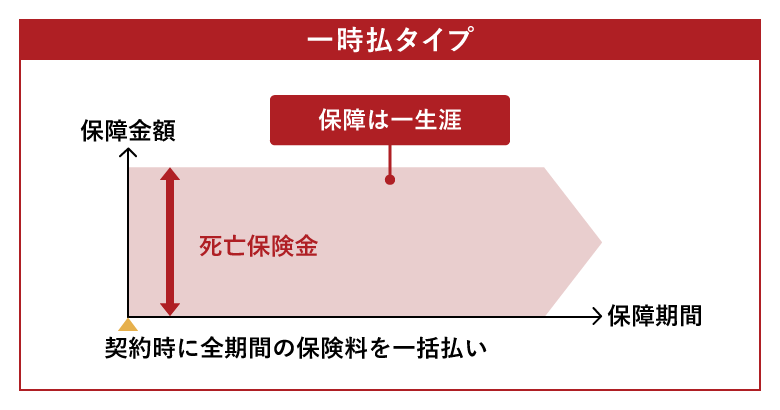

終身保険の保険料の払込期間には、大きく3つのパターンがあります。

<保険料の主な払込期間>

-

終身払:被保険者が生きている限り、ずっと払い続ける

-

有期払:「20年払済」や「65歳払済」など、一定の期間や一定の年齢で保険料の払込みが満了する

-

一時払:契約時に、全保険期間の保険料を一括ですべて払い込む

終身払や有期払では、保険商品によって毎月や半年、または年に1回など、支払方法を選べる場合があります。一般的に、一時払は一度にまとまった資金が必要ですが、同じ保障内容でも払い込む保険料の総額が最も低くなる払込方法です。

終身払は、保険料の払込みが一生涯必要ですが、月払いにすることで、契約時にまとまった資金が手元になくても加入できます。有期払であれば、所定の期間まで保険料を払い込めば、あとは保障が一生涯続きますので、より安心感が得られるでしょう。

■終身保険の保険料払込期間による違い

解約返還金が受け取れる

死亡保険の中には、保険の契約をして一定期間が経過した後に解約をすると、それまでに払い込んだ保険料の額に応じた解約返還金が受け取れるものがあります。ただし、早期に解約した場合の解約返還金は払い込んだ保険料の総額を下回るケースが多く、解約返還金がない場合もあるため注意が必要です。

具体的な解約返還金の返還率(返戻率)は、保険商品によって異なります。

解約返還金については、以下の記事をご参照ください。

生命保険の解約返還金(解約返戻金)とは?種類や受け取り方を解説

終身保険のメリット

続いて、終身保険に加入するメリットについて解説します。終身保険は、保障が一生涯続くことが最大のメリットですが、そのほかのメリットとしては主に次の5つが挙げられます。

保険料が一定

保険料の払込方法を有期払や終身払にした場合、加入時の保険料は払込期間満了になるまで変わりません。また、保険料を払い込むタイミングを月払いや半年払い、または年払いなど、任意で決めることができます。

定期保険など更新が必要な保険の場合、更新時の年齢や健康状態で保険料が決まるため、更新のたびに保険料が上がります。しかし、終身保険の場合は加入時に設定された保険料から金額が変わらず、保障が一生涯続きます。

貯蓄性がある

貯蓄性があるとは、解約返還金が受け取れることを指します。有期払で払込期間が満了した後に保険を解約した場合、解約返還金がそれまでに払い込んでいた保険料の総額を超えることがあります。

このような貯蓄性がある保険を「貯蓄型保険(貯蓄性がある保険)」といい、終身保険は代表的な貯蓄型の保険商品です。いわゆる掛け捨て型保険とは異なり、払い込んだ保険料が、条件を満たせば無駄にならないというメリットがあります。

ただし、早期解約の場合は解約返還金の額が保険料の総額を下回ることがあり、解約返還金がない場合もあるので注意が必要です。

相続時の税負担軽減が見込める

相続税の課税対象は、相続人が受け取った死亡保険金の合計額のうち、「500万円×法定相続人の数」(非課税限度額)を超える部分になります。死亡保険金は相続財産の扱いになりますので、受取人を法定相続人に設定しておくことで、非課税限度額までは相続税がかかりません。

例えば、死亡保険金の合計が1,000万円で法定相続人が2人の場合、非課税限度額は500万円×2=1,000万円となり、死亡保険金の相続税はかかりません。

相続時の税負担軽減が見込めるのは定期保険の場合でも同じですが、満期以降は万一のことがあっても死亡保険金は支払われません。そのため、終身保険のほうがより相続時の税負担軽減に向いているといえるでしょう。

所得税、住民税の負担が軽減される

終身保険のメリットとして、生命保険料控除の適用によって所得税と住民税の負担が軽減される点も挙げられます。

生命保険料控除とは、民間の生命保険や共済に加入している契約者(保険料負担者)本人が、支払った保険料や共済掛金を税務署に申告することで、所得税や住民税を軽減できる所得控除の一種です。会社員の場合は、年末調整によって生命保険料控除が適用され、個人事業主の場合は確定申告の際に申告を行うことで適用されます。

生命保険料控除については、以下の記事をご参照ください。

契約者貸付制度を利用できる

終身保険に加入している場合、契約内容によっては契約者貸付制度の利用が可能な場合があります。

契約者貸付制度とは、生命保険の解約返還金を担保にして、保険会社からお金を借りることができる制度です。一時的な資金が必要な場合でも、保険を解約せずに済みます。

ただし、貸付金に利息が発生し、返済しなければならないことや、返済が遅れると解約・失効のリスクがあることなどに注意しましょう。また、利用条件があるため、事前にしっかりと確認しておくことが重要です。

終身保険のデメリット

終身保険はメリットがある一方で、デメリットになりうる特徴もあります。以下に紹介するデメリットを踏まえたうえで、加入をご検討ください。

保険料が高め

終身保険は、保険期間が定められている定期保険と同等の保障内容で比較した場合、保険料が高めに設定されています。

なるべく若いうちに加入しておいたほうが保険料を低めに設定できるとはいえ、就職したばかりなど収入があまりない場合は、家計の負担になってしまう可能性があります。

解約返還金が払込保険料の総額を下回る可能性がある

基本的に終身保険には、解約時に解約返還金を受け取れるという大きな特徴があります。しかし、加入した後、一定期間を経過しないうちに解約すると、解約返還金が払い込んだ保険料の総額を大きく下回ってしまう可能性があります。

終身保険に加入する場合、解約返還金の返還率が100%を超えるタイミングがいつなのか、それまで保険を継続できるのかという点も確認しておくことが大切です。

払込保険料が死亡保険金を上回る可能性がある

終身保険を終身払タイプにする場合、一生涯にわたって保険料を払い込む仕組みであるため、加入期間が長くなると、払込保険料の総額が、死亡保険金を上回ってしまう可能性があります。

そのため、払い込む保険料に対してどれだけの保障が受けられるのかを事前に検討する必要があります。終身保険に加入する際は、保険料と保障内容のバランスが適切かどうか、さまざまな保険商品とも比較して確認しておくことが大切です。

ライフステージに応じた保障の見直しがしにくい

終身保険は加入したら、同じ保障内容が一生涯続くことが特徴ですので、保険を見直すことを前提に設計されていません。

しかし、必要な保障額は家庭の状況やライフステージによって変化します。子どもの進学や配偶者の就職など、家庭の状況に変化があった際に、終身保険の保障内容や保険料とのミスマッチが生じる可能性が出てしまうのです。だからといって、終身保険を早期解約してしまうと、解約返還金が払込保険料の総額を大きく下回ってしまいます。

このようなことから、終身保険は柔軟に保障を見直すことには向いていないといえるでしょう。

終身保険の種類

終身保険には、解約返還金や死亡保険金の仕組みによってさまざまな種類があります。

代表的な5種類の終身保険を紹介します。

<代表的な5種類の終身保険>

-

定額終身保険

-

低解約返還金型終身保険

-

積立利率変動型終身保険

-

変額終身保険

-

外貨建終身保険

定額終身保険

定額終身保険は、一生涯保障額が変わらない保険で、終身保険の基本タイプといわれています。定額終身保険の利率は契約時に固定されており、保険期間中、変わらないのが基本です。

死亡保険金が契約時点で確定しているため、家族の経済的な保障を準備できるというメリットがあります。一方で、契約時に保険金額が固定されてしまうため、インフレによる物価上昇には対応しにくい点に注意が必要です。

低解約返還金型終身保険

低解約返還金型終身保険は、保険料の払込期間中に解約した場合の解約返還金を低めに設定することで、保険料を抑えた終身保険です。

一生涯の保障を手頃な保険料で得られる一方、払込期間中の早期解約時には解約返還金が大幅に少なくなる点に注意が必要です。

積立利率変動型終身保険

積立利率変動型終身保険は、市場金利に応じて積立利率が見直され、死亡保険金や解約返還金が増減する特徴がある終身保険です。

金利上昇時には保険金が増える可能性がある一方、金利が低下する場合には解約返還金が減るリスクがあります。ただし、一般的には最低保証があるため、死亡保険金が一定額を下回ることはありません。

変額終身保険

変額終身保険は、資産運用の実績に応じて保険金が変動する終身保険です。死亡保険金には、一般的に最低保証があるため、リスクを抑えつつ、運用実績次第で増額の可能性もあります。しかし、解約返還金には最低保証がなく、運用成績が悪化した場合には大幅に少なくなるリスクがあります。

変額保険については、以下の記事をご参照ください。

変額保険とは?やめたほうがいい?メリット・デメリットを詳しく解説

外貨建終身保険

外貨建終身保険は、保険料や保険金をドルなどの外国通貨でやりとりする終身保険です。

為替差益により高い利回りが期待できる反面、為替リスクや手数料により、受け取れる保険金が大きく変動する可能性があります。仕組みを十分に理解した上で加入を検討してください。

外貨建保険については、以下の記事をご参照ください。

終身保険と定期保険、養老保険の違い

終身保険と定期保険、そして養老保険では、大きな違いが3つあります。

ひとつは「保障期間」で、終身保険は一生涯にわたって保障が継続する一方、定期保険と養老保険には満期があります。さらに、「保険料」も異なり、保険期間が定められている定期保険と同等の保障内容の終身保険を比較した場合、終身保険や養老保険のほうが保険料は高めに設定されていることが一般的です。

また、「解約返還金」の有無の違いもあります。終身保険と養老保険には解約返還金がありますが、ほとんどの定期保険には解約返還金はありません。なお、解約返還金は多くの場合、払い込んだ保険料の総額を下回ります。

■終身保険、定期保険、養老保険の違い

横にスライドしてください

|

終身保険 |

定期保険 |

養老保険 |

|

|

生命保険のタイプ |

死亡保険 |

死亡保険 |

生死混合保険 |

|

保障期間 |

一生涯 |

満期あり |

満期あり |

|

保険料 |

保障内容が同等の |

保障内容が同等の

|

保障内容が同等の

|

|

解約返還金 |

あり |

ほとんどの場合なし |

あり |

|

満期保険金 |

なし |

なし |

あり |

定期保険については、以下の記事をご参照ください。

定期保険とは?種類やメリット、終身保険との違いをわかりやすく解説

養老保険については、以下の記事をご参照ください。

終身保険はどんな人におすすめ?

では、終身保険はどのような人におすすめなのでしょうか。終身保険を検討したほうがいい人と不要と思われる人について解説します。

終身保険を検討したほうがいい人

終身保険を検討したほうがいい人は、以下のとおりです。

-

保障を一生涯確保しておきたい人

終身保険は、保障が一生涯続く保険です。定期保険は保険期間(保障期間)が決まっており、万一の事態が起こらないまま満期を迎えた場合は、そのまま契約終了となります。そのため、保障を一生涯確保したい人は、終身保険への加入をおすすめします。

-

自分の葬儀費用を準備しておきたい人

自分に万一のことがあった場合の葬儀費用を準備しておきたい人も、終身保険の必要性が高い人といえるでしょう。終身保険は保障が一生涯のため、毎月保険料を支払うことで葬儀費用などを準備することができます。

-

計画的に貯金できない人

払い込んだ保険料は貯金ではないため、お金を引き出すようなことはできません。そのため、終身保険に加入して毎月保険料を支払うことで、万一の際に必要なお金を準備することが可能です。

終身保険が不要と思われる人

終身保険が不要と思われる人は、特定の期間のみ手厚い保障を確保したい人です。例えば、結婚や子の誕生などでいずれ保障を見直すことを考えている場合、当面の保障として終身保険よりも定期保険のほうが向いているといえます。

同等の保障内容で比較すると、定期保険より終身保険のほうが保険料は高めに設定されていることが一般的なため、特定の期間のみ手厚い保障を確保したい場合、終身保険の必要性は低めでしょう。

終身保険の特徴を理解したうえで選択することが大切

終身保険は、保険商品によって保障内容が異なりますが、死亡などのリスクに備えることができ、保障が一生涯続く安心感が最大の特徴です。また、解約する際、解約返還金が受け取れる場合があるため、貯蓄型保険(貯蓄性保険)ともいわれます。

死亡保険金を受け取る際には、相続税の税負担を軽減できる場合があるといったメリットがありますが、定期保険と比較し、保険料が高めであったり、保障の見直しがしづらかったりするなどのデメリットもあります。特徴をよく把握したうえで、加入を検討しましょう。

自分がどのような保険に加入すべきなのか、保障内容の選び方がよくわからない場合は、終身保険を取り扱っている保険会社やFP(ファイナンシャルプランナー)などに相談してみることをおすすめします。

お得な情報やお知らせなどを配信しています! LINE友だち追加

よくある質問

Q. 終身保険にはどんな種類がある?

終身保険には、解約返還金や死亡保険金の仕組みによってさまざまな種類があります。例えば、保険料の払込期間中の解約返還金の返還率を低めに設定した低解約返還金型終身保険や、積立利率が変動することで死亡保険金などの額が増減する積立利率変動型終身保険があります。このほか、運用実績に応じて死亡保険金などが変動する変額終身保険や、保険料の支払いや保険金の受け取りを原則としてドルなどの外国通貨(外貨)でやりとりする外貨建終身保険も終身保険のひとつです。

終身保険の種類については、以下の項目をご参照ください。

Q. 終身保険と定期保険の違いは?

終身保険と定期保険では、大きな違いが3つあります。ひとつは「保障期間」で、終身保険は一生涯にわたって保障が継続する一方、定期保険には満期があります。「保険料」も異なり、定期保険と同等の保障内容の終身保険を比較した場合、終身保険のほうが保険料は高めに設定されていることが一般的です。また、終身保険には解約返還金がありますが、ほとんどの定期保険には解約返還金はありません。なお、解約返還金は多くの場合、払い込んだ保険料の累計額を下回ります。

終身保険と定期保険の違いについては、以下の項目をご参照ください。

Q. 終身保険を検討したほうがいいのはどのような人?

終身保険を検討したほうがいい人は、保障を一生涯確保しておきたい人や、自分の葬儀費用を準備しておきたい人、計画的に貯金できない人が挙げられます。一方で、特定の期間のみ手厚い保障が欲しい人は、終身保険の必要性は低めでしょう。

終身保険を検討したほうがいい人については、以下の項目をご参照ください。

井戸美枝

CFP(R)、社会保険労務士。講演や執筆、テレビ、ラジオ出演などを通じ、生活に身近な経済問題をはじめ、年金・社会保障問題を専門とする。前社会保障審議会企業年金・個人年金部会委員。「難しいことでもわかりやすく」をモットーに数々の雑誌や新聞に連載を持つ。近著に『一般論はもういいので、私の老後のお金「答え」をください!増補改訂版』(日経BP社)などがある。

※この記事は、ほけんの第一歩編集部が上記監修者のもと、制作したものです。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

※税務の取り扱いについては、2025年2月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。

(登)C25N0004(2025.4.7)

保険のご相談・お問い合わせ、

資料請求はこちら

お客さまの「一生涯のパートナー」として第一生命が選ばれています。

皆さまの人生に寄り添い、「確かな安心」をお届けいたします。

第一生命では、お客さまのニーズに応じて様々なプランをご用意しております。

月~金 10:00~18:00 土 10:00~17:00

(祝日・年末年始を除く)