ドル建て保険(外貨建保険)とは?メリット・デメリットを解説

ドル建て保険とは、日本国内で低金利が続く中、一般的な生命保険(円建て保険)よりも利回りが高いといわれ、注目されている外貨建保険のひとつです。万一に備える死亡保障だけでなく、日本円よりも高い金利水準である外貨を利用することで、資産運用の役割も果たせるといわれます。しかし、リスクなどのデメリットがよくわからないという人も多いでしょう。

ここでは、ドル建て保険(外貨建保険)の特徴やメリット・デメリットを踏まえ、ドル建て保険の加入をおすすめする人を解説します。なお、ドル建て保険の「ドル建て」とは、アメリカドル(米ドル)で保険料の支払いや保険金の受け取りを行うことを指します。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

※貯蓄型の生命保険は、解約返還金や満期保険金が払込保険料の累計額を下回る場合があります。

ドル建て保険とは?

ドル建て保険は、外貨の中でもアメリカドル(米ドル)で保険料の支払いや保険金の受け取りを行う外貨建保険のひとつです。外貨建保険は、米ドルだけではなくユーロやオーストラリアドル(豪ドル)など、ほかの外貨で運用を行うものもあります。

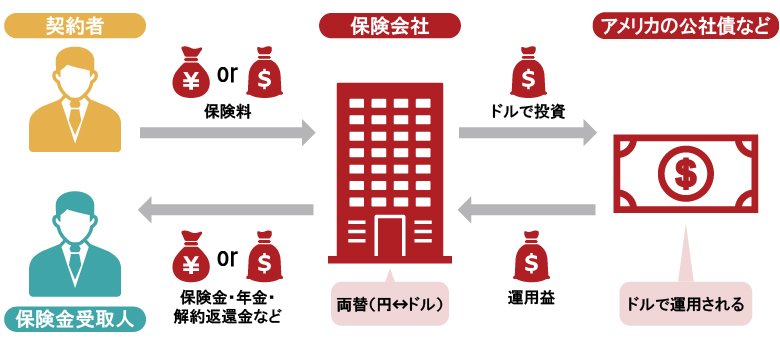

通常、保険会社は保険料をもとにして資産運用を行っています。このとき、円で受け取った資金をドルに両替して投資をしたり、投資によってドルで得た運用益を円に両替したりするのが、ドル建て保険の仕組みです。

一般的な生命保険は円で保険料を支払い、保険金も円で受け取ります。一方、ドル建て保険では、保険料をドルまたは円で支払います(円で支払えるかは保険会社によって異なります)。円をドルに両替したり、逆にドルを円に両替したりする必要があるため、その時々で為替相場の影響を受けるのです。

■ドル建て保険の仕組み

ドル建て保険では、受け取る保険金や年金の額が、ドルで設定されています。そのため、円に換算したときの為替相場によって受け取れる金額が変動します。保険金の額が仮に10万ドルとすると、単純計算で為替相場が1ドル=100円なら10万ドルは1,000万円、1ドル=110円なら1,100万円です。

為替は1ドル=135円の日もあれば、1ドル=145円の日もあり、1ドルが円でいくらなのかは、日によって変動します。ドル建て保険は、受け取れる保険金の額が為替相場によって変動するという、大きな特徴を持っているのです。

■円に換算した場合、為替相場がドル建て保険(外貨建保険)に与える影響

|

円安 |

円高 |

|

・受け取る保険金や解約返還金が増える |

・受け取る保険金や解約返還金が減る |

※上記はそれぞれ可能性であり、確約するものではありません

ドル建て保険(外貨建保険)の種類

ドル建て保険(外貨建保険)には主に、外貨建終身保険、外貨建養老保険、外貨建個人年金保険の3種類があります。円建て保険でも取り扱いがある商品ですが、それぞれの保険商品で扱う通貨が円ではなくドルなどの外貨で行われる点が円建て保険とは異なります。

それぞれの保険の特徴は以下のとおりです。なお、どの保険も保険金などを受け取るタイミングの為替相場によって、金額が増減する点が共通しています。

■ドル建て保険(外貨建保険)の種類と特徴

横にスライドしてください

|

保険の種類 |

特徴 |

|

外貨建終身保険 |

・被保険者(保険がかけられている人)が死亡したときに、死亡保険金が受け取れる |

|

外貨建養老保険 |

・死亡保障と貯蓄性の両方を兼ね備えている。被保険者が死亡した場合は死亡保険金が受け取れ、満期を迎えた場合は満期保険金が受け取れる |

|

外貨建個人年金保険 |

・公的な年金では老後資金に不安があるという場合に、自分で用意する個人年金保険の一種 |

ドル建て保険(外貨建保険)のメリット

続いて、ドル建て保険(外貨建保険)のメリットを解説します。大きくは次の3つです。

為替差益の恩恵を受けられる可能性がある

ドル建て保険(外貨建保険)のメリットとして、為替差益の恩恵を受けられる可能性があることが挙げられます。為替差益とは、為替相場の変動によって生じる利益のことです。例えば1ドル=100円のときに10万ドル分(日本円で1,000万円分)の資産を購入し、1ドル=150円になったタイミング(円安)で売却すると、1,500万円で売却できます。1ドルの価値が変動したことで500万円の利益を得たことになります。

つまり、ドル建て保険(外貨建保険)で、保険金の受け取り時に円安となっていた場合、円建てよりも多くのお金を受け取れる可能性があるのです。

円建て保険よりも利回りが高くなる可能性がある

ドル建て保険(外貨建保険)は、円建て保険よりも利回りが高くなる可能性があります。

ドル建て保険はアメリカのドルを利用し、保険会社が資産運用を行う保険商品です。日本の低金利の状態と、アメリカの金利上昇が続くあいだは商品の利回りも良くなるため、保障を準備しつつ、資産運用の役割も果たせる可能性が期待できます。

予定利率が高いと保険料がお手頃になる

ドル建て保険(外貨建保険)は、予定利率が高いと保険料がお手頃になる傾向があります。保険料はその算出にあたり、将来の資産運用による収益をあらかじめ見込んで割り引いていますが、その際に用いる所定の利率のことを予定利率といいます。予定利率が高いほど大きな収益が見込めるため、同じ保障内容の保険と比較すると、保険料が低めに設定されているのが特徴です。しかし、大幅な円安が進むと保険料は高くなるため、状況にあわせて比較検討する必要があります。

ドル建て保険(外貨建保険)の3つのデメリット

メリットがある一方で、注意しておいたほうがよいデメリットもあります。ここでは、主に3つ解説します。

金利変動のリスクがある

ドル建て保険(外貨建保険)は、金利変動のリスクがあります。そのため、円建て保険よりも利回りが低くなる可能性がある点がデメリットです。メリットで解説したとおり、円建て保険よりも利回りが高くなる可能性がある反面、アメリカの経済状況の影響を受けて金利が変動するため、必ずしも高い利回りが続くとは限りません。

為替リスクがある

ドル建て保険(外貨建保険)には、為替リスクがある点がデメリットです。為替リスクとは、為替相場の変動によって保有している外貨建て資産の価値が上がったり、下がったりする可能性があることです。そのため、受け取れる保険金などの金額が、円による換算では未確定になります。

メリットとして為替差益を受けられることがある一方、為替差損(為替相場の変動よって生じる損失)の影響を受ける可能性もあります。そのため、保険金の受け取り時に円高となっていた場合、支払った保険料の総額よりも、受け取る保険金などの金額が下回ってしまうなどのリスクがあることも頭に入れておきましょう。

円と外貨を両替する際に手数料がかかる

ドル建て保険(外貨建保険)では、円とドルなどの外貨を両替する際に為替手数料が発生します。

そのため、両替時に発生した手数料が差し引かれた後の保険金を円で受け取る点は、円建て保険にはないデメリットといえるでしょう。

ドル建て保険(外貨建保険)の加入をおすすめする人

ドル建て保険(外貨建保険)は以下のような人に加入をおすすめする保険商品です。

<ドル建て保険(外貨建保険)が向いている人>

-

保険としての保障の機能だけでなく、資産運用の機能も欲しい人

-

資産にゆとりがある人

-

為替相場など投資に関する知識を備えている人

ドル建て保険(外貨建保険)は高利回りの外貨を利用することで、円建て保険よりも多くの保険金を受け取れる可能性があります。一方で為替リスクがあるために、円建て保険と比べると受け取れるはずだった保険金の額が少なくなる可能性もあります。そのため、為替など投資の知識があり、リスクが許容できる人におすすめです。

ドル建て保険(外貨建保険)の加入をおすすめしない人

ドル建て保険(外貨建保険)は、以下のような人には加入をおすすめしません。

<ドル建て保険(外貨建保険)が不向きな人>

-

為替の影響を受けたくない人

-

為替相場など、投資に関する知識があまりない人

ドル建て保険(外貨建保険)は、為替の影響を大きく受ける保険商品です。保険金などを受け取る際、加入時よりも大幅な円高の場合は、保険金や解約返還金などが払込保険料の総額を大きく下回る可能性があります。また、このような為替リスクについて知識があまりなく、面倒だと感じる人にもドル建て保険(外貨建保険)はおすすめしません。リスクを抑えて資産形成をしたいという人には、円建ての保険をおすすめします。

ドル建て保険(外貨建保険)は為替リスクを踏まえたうえで老後資産の選択肢として検討しよう

ドル建て保険(外貨建保険)は為替差益や高金利の海外通貨の恩恵を受けられる可能性がある一方で、為替リスクの影響を受ける可能性がある商品です。

通常の円建て保険と比べると、商品の仕組みが複雑なところもあるため、老後に備えるための手段として利用したいと思ったら、まずは保険会社やFP(ファイナンシャルプランナー)などに相談してみるのがおすすめです。相談することで、どのようなリスクに備えたいのか、どれぐらいの保障が必要かなども明確になります。保険選びに迷ったら、ぜひ一度相談してみてください。

お得な情報やお知らせなどを配信しています! LINE友だち追加

よくある質問

Q. ドル建て保険(外貨建保険)のデメリットは何ですか?

ドル建て保険には金利変動や為替リスクといったデメリットがあります。保険金や解約返還金などを受け取る際、加入時よりも大幅な円高の場合は、受け取れる金額が払込保険料の総額を大きく下回る可能性があるため、円高の影響を受けたくない人にドル建て保険はおすすめしません。

ドル建て保険(外貨建保険)のデメリットについては、以下の項目をご参照ください。

Q. ドル建て保険(外貨建保険)と円建て保険はどちらが多く保険金を受け取れるでしょうか?

ドル建て保険(外貨建保険)と円建て保険のどちらが多く保険金を受け取れるのかは、その時の為替相場によって異なります。ドル建て保険(外貨建保険)は、為替差益の恩恵を受けられるメリットがあり、保険金の受け取り時に円安となっていた場合は円建てよりも多くのお金を受け取れる可能性があります。一方で、円高になった場合は保険金など受け取るお金は、円建てよりも少なくなることを理解しておきましょう。

ドル建て保険(外貨建保険)のメリットについては、以下の項目をご参照ください。

Q. ドル建て保険(外貨建保険)はどのような人に向いていますか?

ドル建て保険(外貨建保険)は、保険としての保障の機能だけでなく、資産運用の機能も欲しい人、資産にゆとりがある人、為替相場など投資に関する知識を備えている人などに向いている保険商品です。

ドル建て保険(外貨建保険)が向いている人については、以下の項目をご参照ください。

森島静香

FPサテライト株式会社所属。京都出身、大阪在住。人材紹介会社勤務。キャリアカウンセラーとして顧客の転職活動を支援中。中立の立場で顧客の相談にのる中で、お金に関するより専門的な知識を身につけたいと考え、FP資格を取得。プライベートでも2児の母として、育児を経験しており、顧客目線でわかりやすい情報を届けるFPを心掛けている。

所有資格:2級ファイナンシャル・プランニング技能士、TOEIC 925点

※この記事はほけんの第一歩編集部が上記監修者のもと、制作したものです。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

(登)C24N0078(2024.7.18)

保険のご相談・お問い合わせ、

資料請求はこちら

お客さまの「一生涯のパートナー」として第一生命が選ばれています。

皆さまの人生に寄り添い、「確かな安心」をお届けいたします。

第一生命では、お客さまのニーズに応じて様々なプランをご用意しております。

月~金 10:00~18:00 土 10:00~17:00

(祝日・年末年始を除く)