変額保険とは?やめたほうがいい?メリット・デメリットを詳しく解説

一般的な生命保険は、契約の時点で保険金や解約返戻金、満期保険金の金額が確定しており、定額保険と呼ばれます。一方、受け取れる保険金の額が変わる変額保険もあります。変額保険には、どのような特徴があるのでしょうか。

この記事では、変額保険の仕組みや種類、メリット・デメリットについて解説します。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

変額保険とは運用実績によって保険金の額が変わる保険商品のこと

変額保険とは、受け取れる保険金の額が増減する保険商品のことです。保険会社は、契約者が払い込んだ保険料から、保険契約を維持するために必要な諸費用を差し引いたうえで、株式や債券を中心に運用しています。定額保険の場合、保険金や解約返還金(解約返戻金)の額に運用実績は影響しませんが、変額保険は運用実績に応じて増減します。

なお、変額保険には円建てのほか、外貨建ての保険もあります。

変額保険の死亡保険金は基本保険金と変額(変動)保険金からなり、基本保険金は運用実績にかかわらず最低保証されます。変動保険金は運用実績がプラスなら増加し、運用実績がマイナスになると減ってしまいます。

変額保険の種類

変額保険は、保険期間が一定の有期型と、保障が一生涯続く終身型の主に2種類に分けられます。また、変額保険の類似商品として、変額個人年金保険という保険商品があります。

それぞれの仕組みについて、詳しく見ていきましょう。

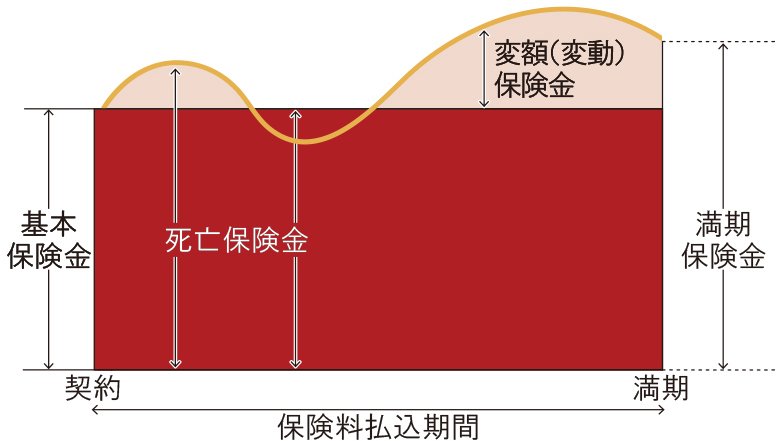

有期型の変額保険

有期型の変額保険とは、保険期間が定められている変額保険です。保険期間が満了したときに受け取れる満期保険金の金額は運用実績によって変わります。満期のタイミングでの運用実績がマイナスであれば、満期保険金は基本保険金を下回る可能性があります。

■有期型の変額保険で運用実績が良かった場合

※死亡または高度障害状態および満期の時点で運用実績が良かった場合、基本保険金に変額保険金がプラスされます。

※図版はイメージです。

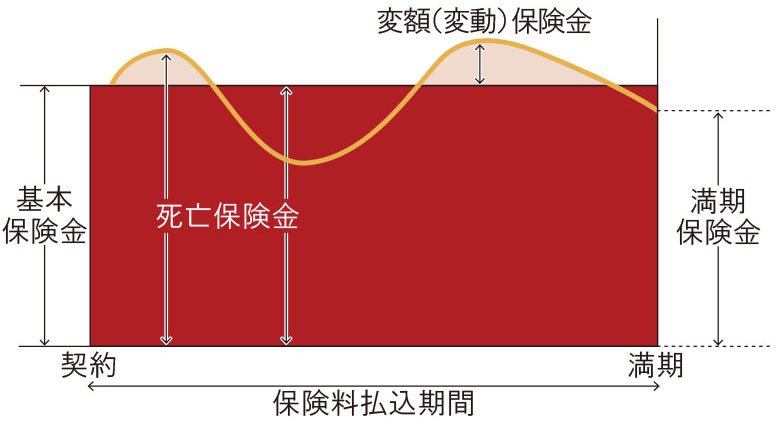

■有期型の変額保険で運用実績が悪かった場合

※満期の時点で運用実績が悪かった場合、基本保険金を下回る可能性があります。

※死亡または高度障害状態の時点で運用実績が悪かった場合、死亡保険金や高度障害保険金は基本保険金額となります。

※図版はイメージです。

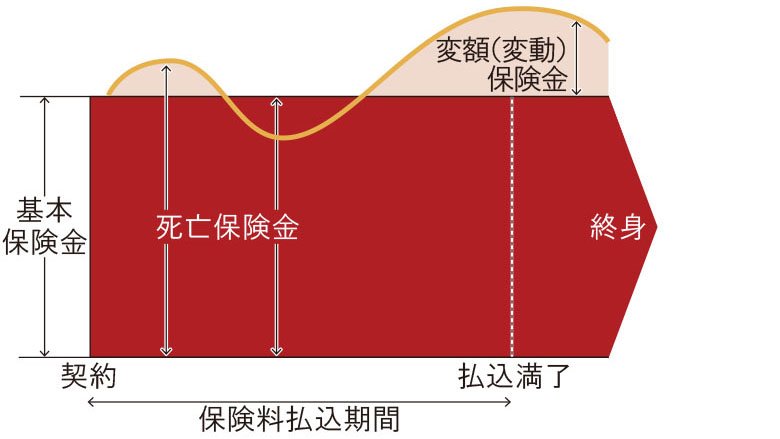

終身型の変額保険

終身型の変額保険は、保険料の払込みが一定期間で終わり、一生涯にわたって保障が継続する変額保険です。死亡保険金・高度障害保険金は運用実績によって毎月増減します。

有期型、終身型ともに、死亡保険金・高度障害保険金の基本保険金額は保証されていますが、解約返還金の最低保証はなく、終身型には満期保険金はありません。

■終身型の変額保険で運用実績が良かった場合

※死亡または高度障害状態の時点で運用実績が良かった場合、基本保険金に変額保険金がプラスされます。

※図版はイメージです。

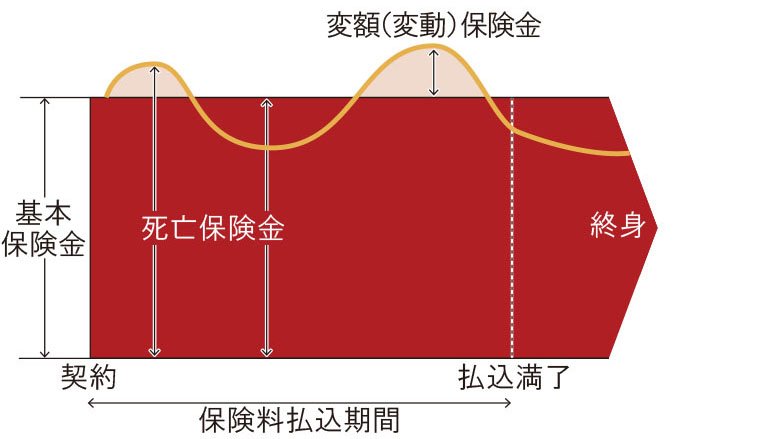

■終身型の変額保険で運用実績が悪かった場合

※死亡または高度障害状態の時点で運用実績が悪かった場合、死亡保険金や高度障害保険金は基本保険金額となります。

※図版はイメージです。

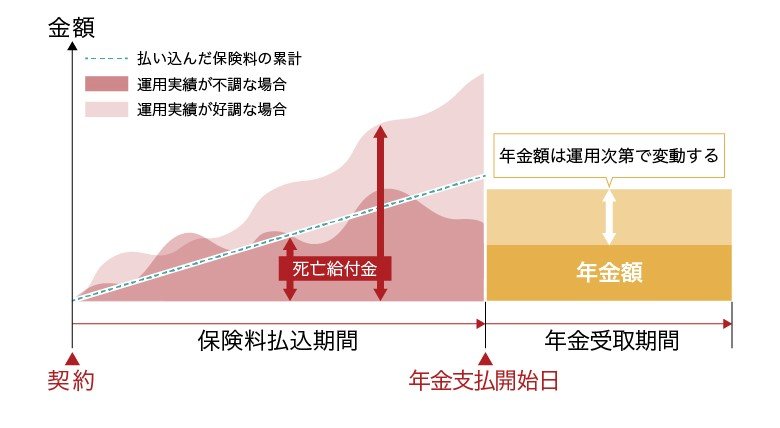

変額個人年金保険

変額個人年金保険とは、払い込んだ保険料の運用実績で将来受け取る年金額や死亡給付金、解約返還金が増減する保険商品のことです。運用次第では、年金額の増額を期待でき、将来のインフレに備えられる可能性が高まるといったメリットがあります。ただし、運用実績が不調な場合は、年金受取総額などが払込保険料の総額を下回るリスクがあるため、仕組みをよく理解しておく必要があります。

受け取れる年金額や死亡給付金には最低保証がついている商品がありますが、一般的に解約返還金には最低保証がついていない商品がほとんどです。

■変額個人年金保険の仕組み(月払保険料の場合)

※図版はイメージです。

変額保険と定額保険の違い

変額保険と定額保険は、受け取れる保険金額が変動するか、固定なのかという違いがあります。

定額保険は、被保険者にもしものことがあった場合、契約時に決められた金額の保険金が受け取れる保険です。保険期間満了前であれば、原則として保険金額が保証されています。一方、変額保険は運用実績によって保険金額などが増減するため、運用実績が不調な場合、保険金額が払込保険料の総額を下回る可能性があります。

■変額保険と定額保険の主な違い

横にスライドしてください

|

定額保険 |

変額保険 |

||

|

運用実績 |

- |

好調な場合 |

不調な場合 |

|

死亡保険金・高度障害保険金 |

契約時に決められた金額 |

基本保険金から増える |

最低保証がある場合はその金額 |

|

解約返還金 |

契約時に定められた算出方法で金額が決まる |

払込保険料の総額を上回る |

払込保険料の総額を下回る |

|

満期保険金 |

契約時に決められた金額 |

基本保険金から増える |

払込保険料の総額を下回る |

|

年金受取総額 |

契約時に決められた金額 |

払込保険料の総額を上回る |

払込保険料の総額を下回る |

※表は一般的な保険商品についてまとめたものであり、実際の内容は保険商品により異なります。

変額保険のメリット

変額保険は、運用実績によって受け取れる保険金が増えるなどのメリットがいくつかあります。変額保険のメリットについて詳しく見ていきましょう。

死亡保険金は最低保証されたまま運用できる

変額保険は、運用実績によって受け取れる保険金の金額が増減します。しかし、死亡保険金や高度障害保険金については、運用実績にかかわらず契約時に定めた基本保険金額を下回ることはありません。死亡保険金は最低保証されたまま運用できるのがメリットです。ただし、満期保険金や解約返還金に最低保証はありません。

生命保険料控除が利用できる

変額保険でも生命保険料控除が利用可能です。一定の条件を満たせば、生命保険料控除が適用され、所得税・住民税で一定金額の所得控除を受けることができます。

生命保険料控除については、以下の記事をご参照ください。

※税務の取り扱いについては、2024年4月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。

インフレの影響を受けにくい

インフレの影響を受けにくいことも、変額保険のメリットのひとつです。定額保険では、受け取れる保険金の額は一定のため、インフレで物価が上昇すると相対的にお金の価値が下がります。しかし、変額保険の場合、インフレになると金利や株価が上昇して運用実績がプラスになり、保険金の額が増える可能性があります。受け取れる保険金の額が増えれば、インフレによってお金の価値が下がっても影響を受けにくくなります。

運用実績により資産を増やせる可能性がある

保険料の一部が投資に充てられることで、市場の運用実績によって資産を増やせる可能性があることも、変額保険のメリットといえます。保険会社がさまざまな投資商品に分散投資することで、長期的に見てインフレに備えることができます。株式や債券などの資産運用を通じて、保険金額が増加する可能性があり、結果的に受け取れる保険金額を増やすことができるかもしれません。市場の動向によるリスクも伴いますが、資産形成の一環として考えることができるでしょう。

運用期間中の収益は非課税になる

変額保険のメリットとして、運用期間中の収益が非課税となる点が挙げられます。通常、投資による利益には税金がかかりますが、変額保険では運用益が保険の枠内で再投資されるため、その過程で発生する利益に対して税金がかかりません。特に長期の資産形成を考えている人にとって大きなメリットになると考えられます。ただし、保険金の受け取り時には所得税や住民税の課税対象となる可能性がありますので、詳細は専門家に相談することが大切です。

変額保険のデメリット

変額保険にはメリットもある一方で、デメリットもあります。変額保険を検討する際には、メリットとデメリットの両方をよく理解しておくことが大切です。

受け取れる保険金の額が減る可能性がある

運用実績によって保険金の額が変動する変額保険は、将来受け取れる保険金が減ってしまう可能性もあることがデメリットです。特に、満期保険金や解約返還金には最低保証がないため、運用実績がマイナスのタイミングで満期を迎えたり解約をしたりすると、受け取れる保険金の額が払い込んだ保険料よりも少なくなるリスクがあります。

投資商品と比較した場合はコストが高い

株式や投資信託といった投資商品と比較した場合はコストが高くなることも、変額保険のデメリットのひとつです。変額保険は保障がある保険商品であり、投資商品とは性質が異なるものですが、保険料を資金として株式や債券を中心に運用している点は、投資商品と似ています。その点から、変額保険と投資商品を比較した場合、払い込んだ保険料の中には保険会社の運用・管理費用などが含まれるため、株式や投資信託といった投資のみを行う商品に比べてコストが高くなってしまいます。

保障を求めず資産運用だけを目的とするなら、投資信託などの純粋な投資商品を選ぶほうが運用効率は良いといえます。

デフレの影響を受けやすい

変額保険はインフレに強い反面、デフレの影響を受けやすいという特徴があります。デフレ期は株価が低調になる傾向があるため、運用実績が悪くなり保険金の額が減ってしまう可能性があるのです。その場合、受け取れる保険金に対して保険料が高いと感じてしまうかもしれません。

変額保険の加入をおすすめする人

変額保険への加入が適しているのは、以下に当てはまる人です。

<変額保険の加入をおすすめする人>

-

長期的な資産形成を目指している人

-

市場の動向を見極めて、リスクを受け入れられる人

-

保険と投資の両方に興味がある人

変額保険は市場の運用実績によって保険金額が変動するため、長期間にわたり資産を増やせる可能性があります。市場の動向を見極め、リスクを受け入れられる人や、投資に興味がある人に適しています。リスクを管理しながら、保険による保障と投資による資産形成を一体で考えたい人には最適な選択肢です。

変額保険の加入をおすすめしない人

変額保険が向いていない、おすすめしない人は以下に当てはまる人です。

<変額保険の加入をおすすめしない人>

-

変動しない保険金を求める人

-

投資リスクを避けたい人

-

短期間での利益を期待する人

変額保険は市場の変動によるリスクが伴うため、保険金額が変わらない定額保険を望む人や、投資リスクを一切避けたい人には向いていません。また、短期間での高い利益を期待する場合も、市場がどのように変動するか予測しづらい中、短期間では複利効果が十分に望めずリスク分散もできないためおすすめできません。安定性を最優先し、確実性の高い保険金額を求める人や、リスクを負いたくない人には、変額保険よりも定額保険のほうが適しているといえます。

リスクを正しく理解して変額保険の検討を

変額保険は、運用実績によって受け取れる保険金の額が変わる保険商品です。死亡保険金に最低保証があるとはいえ、リスクもあるため、メリットとデメリットの両方をしっかり理解したうえで検討することが大切です。運用によるリスクは個人の判断(責任)によります。

変額保険の選び方がよくわからない場合は、保険会社やFP(ファイナンシャルプランナー)などに相談してみることをおすすめします。

お得な情報やお知らせなどを配信しています! LINE友だち追加

よくある質問

Q. 変額保険とはどんな保険ですか?

変額保険とは、受け取れる保険金の額が増減する保険商品のことです。保険会社が、契約者が払い込んだ保険料から保険契約を維持するために必要な諸費用を差し引いたうえで、株式や債券を中心に運用して、運用益を上げる仕組みです。そのため、変額保険は運用実績に応じて保険金額が増減します。

変額保険について詳しくは、以下の項目をご参照ください。

変額保険とは運用実績によって保険金の額が変わる保険商品のこと

Q. 変額保険とは終身保険のことですか?

変額保険とは終身保険を含めた、受け取れる保険金が変動するタイプの保険を指します。主な変額保険の種類は、保険期間が一定の有期型と、保障が一生涯続く終身型の2種類です。このほか変額保険の類似商品として、変額個人年金保険という保険商品もあります。

変額保険の種類ついて詳しくは、以下の項目をご参照ください。

Q. 変額保険と定額保険の違いは何ですか?

変額保険と定額保険は、受け取れる保険金額が変動するか、固定なのかという違いがあります。定額保険の保険金額は変動せず、保険期間満了前であれば、原則として保険金額が保証されています。一方、変額保険は運用実績によって、保険金額などが増減するため、保険金額が払込保険料の総額を下回る可能性があります。

変額保険と定額保険の違いについて詳しくは、以下の項目をご参照ください。

森島静香

FPサテライト株式会社所属。京都出身、大阪在住。人材紹介会社勤務。キャリアカウンセラーとして顧客の転職活動を支援中。中立の立場で顧客の相談に乗る中で、お金に関するより専門的な知識を身につけたいと考え、FP資格を取得。プライベートでも2児の母として、育児を経験しており、顧客目線でわかりやすい情報を届けるFPを心掛けている。

所有資格:2級ファイナンシャル・プランニング技能士、TOEIC 925点

※この記事はほけんの第一歩編集部が上記監修者のもと、制作したものです。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

(登)C24N0032(2024.5.22)

保険のご相談・お問い合わせ、

資料請求はこちら

お客さまの「一生涯のパートナー」として第一生命が選ばれています。

皆さまの人生に寄り添い、「確かな安心」をお届けいたします。

第一生命では、お客さまのニーズに応じて様々なプランをご用意しております。

月~金 10:00~18:00 土 10:00~17:00

(祝日・年末年始を除く)