学資保険とは?おすすめの加入タイミングやメリット・デメリットを解説

学資保険は、子どもの教育費を積み立てられる、貯蓄性のある保険です。契約時に定めた時期に学資金が給付されたり、満期には満期保険金としてまとまった金額を受け取れたりするため、子どもの進学費用などに活用できます。

ここでは、学資保険について解説するほか、加入するメリット・デメリット、学資保険の選び方について解説します。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

※一般的に、貯蓄性のある生命保険の解約返還金がそれまで支払った保険料の総額を上回ることはなく、早期解約の場合、解約返還金がまったくないか、あってもごくわずかです。

学資保険とは?

学資保険は生命保険の一種で、子どもの教育費を準備するための貯蓄性がある保険です。

子どもの教育費の一部を計画的に準備することに適しており、毎月一定額の保険料を払い込むことで、子どもの進学時などに学資金を受け取ることができます。さらに、保険期間満了時には、満期保険金としてまとまった金額を受け取ることが可能です。

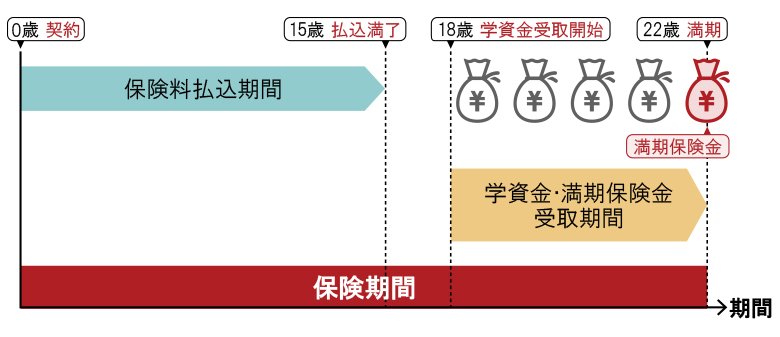

例えば、15歳払込満了、18歳から学資金を受け取り22歳の満期で満期保険金を受け取る場合のイメージは以下のとおりです。

■15歳払込満了の場合のイメージ

※図はイメージです。

学資保険の中には、学資金支払開始年齢を17歳から開始できたり、払込みを5年間・21歳で満期にしたりと、保険料払込期間や学資金、満期保険金の受け取り期間をカスタマイズできる商品が多いのが特徴です。

また、学資保険では、保険料の負担者である契約者が死亡した場合、それ以降の保険料の払込みを免除する規定が設けられている商品もあります。このような商品の場合、契約者の死亡以降は保険料を負担する必要はなく、契約で定められた時期に学資金や満期保険金を受け取れることになります。

保険料払込免除の規定は主契約に含まれていたり、特約として付加したりする場合があり、保険会社や商品によって異なります。

子どもの教育費はいくらかかる?

学資保険を検討する際、どの程度の教育費がかかるのか知っておくことが大切です。ここでは、必要な教育費の目安と、それを元にどのくらいの学資保険が必要なのか解説します。

必要な教育費の額

では、習い事などの学校外活動費を含めた子ども1人あたりの教育費は、どれくらい必要になるのでしょうか。

幼稚園から大学まで、それぞれの在学中にかかる教育費をまとめました。すべて国公立の場合と、私立の場合では1,000万円以上の違いがあります。特に、教育費の負担は大学進学後に重くなる傾向があるため、計画的に教育費を準備する必要があるといえるでしょう。

■幼稚園から大学まで子供1人あたりの教育費

横にスライドしてください

|

幼稚園 |

小学校 |

中学校 |

高等学校 |

大学 |

合計 |

|

|

公立 |

約53万円 |

約202万円 |

約163万円 |

約179万円 |

約481万円 国公立大学 |

約1,078万円 |

|---|---|---|---|---|---|---|

|

私立 |

約104万円 |

約1,097万円 |

約467万円 |

約308万円 |

約690万円 私立大学文系 |

約2,666万円 |

|

約822万円 私立大学理系 |

約2,798万円 |

※幼稚園から高等学校までは文部科学省「令和5年度子供の学習費調査の結果について」、大学は日本政策金融公庫「令和3年度『教育費負担の実態調査結果』」を参考に第一生命が作成。

※幼稚園から高等学校までの金額は、各年度における各学年の平均額を単純合計したものです。

※大学の金額は、入学費用も含んだ年間平均額の累計です。

※金額は千円単位を四捨五入しています。

※2019年10月からの「幼児教育・保育の無償化」により幼稚園、保育所、認定こども園などの利用料が一部、または全額無償化されています。

学資保険はいくら必要?

学資保険の目的である教育費がいくら必要かは、それぞれの家庭の状況や目指す学校によって異なります。

例えば「子どもが大学進学前までに、大学4年間でかかる教育費を積み立てる」ことを目標にして考えた場合、大学4年間で必要な教育費の目安は、国公立大学なら約481万円、私立大学文系約690万円、私立大学理系約822万円です。

全額を学資保険の保険金でまかなおうとすると保険料が高くなるため、家計とのバランスを考慮して保険料を決めます。目標額から不足する分は、貯蓄や投資信託などほかの方法を検討すると良いでしょう。

学資保険の学資金・満期保険金の額については、以下の記事をご参照ください。

学資保険に加入できる時期は?

学資保険に加入できる時期は、子どもが0歳から6歳になる頃までとなっている商品が一般的です。ただし、中には出産予定日の140日前から申し込めるものや、0歳から10歳まで加入できるものもあります。

例えば、第一生命の学資保険では妊娠中から加入できるため、子の誕生前に教育費の準備を進められます。一方で、小学校入学後に加入できる商品もあり、6歳を過ぎてからでも準備が可能です。

学資保険に加入するおすすめのタイミングは?

月々の保険料負担を少なく学資保険に加入したいのであれば「できるだけ早く加入すること」を検討するとよいでしょう。

一般的に保険の加入期間が長ければ長いほど、月々の保険料を抑えることができ、例えば3歳で加入するよりも0歳で加入したほうが、月々の保険料は低くなります。

学資保険を検討しているのであれば、できる限り子どもが小さいうちに加入するのがおすすめです。

学資保険に加入するメリット

子どもの教育費を準備する方法は、学資保険だけではありません。教育費の準備方法にはさまざまなものがありますが、その中でも学資保険を選ぶメリットにはどのようなものがあるのか、見ていきましょう。

計画的に教育費を準備できる

学資保険のメリットのひとつとして、計画的に教育費を準備できるということが挙げられます。ただ毎月一定額を貯蓄していくだけでは、何か急な出費があった場合などにせっかくの預貯金を使ってしまうことがあるかもしれません。

しかし、学資保険の場合、所定の解約手続きが必要になるなど、預貯金のようにすぐ資金を引き出せるわけではないことから一定の歯止めとなることが期待できます。

払込保険料の総額よりも大きい金額が受け取れる場合もある

商品によっては、保険料を満期まで払い込んだ場合に、払込保険料の総額よりも多い金額を受け取れるよう設計されている学資保険もあります。このような場合、学資保険に加入する大きなメリットになるといえるでしょう。

ただし、どの学資保険商品でも必ず払込保険料の総額よりも多い金額が受け取れるわけではありません。例えば、特約で医療保障などがセットになっている商品では、受け取れる学資金や満期保険金の総額が、払込保険料の総額を下回ることもあります。

契約者に万一のことがあれば保険料の支払いが免除される

学資保険の契約者が亡くなるなど、万一のことがあった場合、それ以降の保険料の支払いが免除される商品もあります。その場合でも保障の内容は変わらないため、保険料を満期まで払い込んだ場合と同じように、学資金や満期保険金を受け取ることができます。

学資金・満期保険金の受取時期などは状況に合わせて設定可能

学資保険に加入する際、保険料や払込期間、学資金・満期保険金の受取時期は、状況に合わせて設定することができます。保険料を高く設定すれば、将来受け取れる金額は増えますが、月々の保険料の負担は大きくなるため、家計の状況などを踏まえて設定するようにしましょう。

なお、学資保険の保険料の払込期間は、保険会社によって異なり、一括払、全期払のほか、5年間、10年間といった短期払から選ぶことができる場合があります。

保険料が生命保険料控除の対象となる

学資保険のメリットとして、保険料が生命保険料控除の対象となることも挙げられます。年末調整や確定申告で生命保険料控除の手続きをすることで、所得税と住民税の負担が軽減されます。

※税務の取り扱いについては、2025年3月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。

学資保険のデメリット

学資保険に加入するにあたって、デメリットと考えられる点もあります。次に上げる点を踏まえて、加入を検討しましょう。

満期前に解約すると解約返還金(解約返戻金)が払込保険料総額を下回る可能性がある

学資保険を満期前に解約した場合、受け取れる解約返還金(解約返戻金)が払込保険料の総額よりも少なくなってしまうことがほとんどです。解約時期によっては解約返還金を受け取れないこともあります。

教育費の準備を急ごうとして契約内容を十分に検討できないまま加入してしまい、後から月々の保険料を負担に感じてしまうこともあるようです。この場合は解約ではなく、保険料の負担を減らしたり、契約者貸付を利用したりできないか、保険会社に相談してみましょう。

インフレに弱い傾向がある

学資保険の学資金や満期保険金の額は契約時に決められるため、インフレにより受け取る金額の実質的な価値が下がる可能性があります。

インフレ(インフレーション)とは物価が上昇する現象で、例えば100円の商品が3年後に150円になるようなことです。学資保険は10年後や20年後に学資金を受け取るため、その時の物価次第で価値が変動するリスクがあります。

学資保険の加入を検討すべき人とは?

学資保険にはメリットとデメリットがあり、自分の状況に照らし合わせて加入を考える必要があります。すでに教育費が準備できていたり、積極的に資産運用をしたりしたい人には必要ないかもしれません。では、どのような人が学資保険の加入を検討すべきか、解説します。

計画的に貯蓄することが苦手な人

計画的に貯蓄することが苦手な人は、学資保険に加入して教育費を準備することも選択肢のひとつといえるでしょう。

子どもの教育にかかる金額は大きいため、少しずつでも計画的に貯めていく必要があります。しかし、実際には貯めた資金を使ってしまったり、貯めることができなかったりといったこともあるかもしれません。

そのような人は、学資保険に加入すれば、払い込んだ保険料を簡単に引き出すことはできなくなるため、計画的に教育費を準備することができます。

万一に備えて保障をつけておきたい人

学資保険の保険料払込期間中に契約者が亡くなるなど、万一のことがあった場合、以降の保険料の支払いが免除される学資保険の商品もあります。

ただ教育費を準備するだけでなく、万一にも備えた保障が必要という人は、以降の保険料の支払いが免除される商品を選択するといいでしょう。

学資保険の選び方

学資保険の商品を選ぶにあたっては、自分の状況に合っている商品があるかどうかを検討することが大切です。学資保険の選び方のポイントとなる点についてご紹介します。

学資保険に加入する目的を明確にする

学資保険選びで大切なのは、学資保険に加入する目的を明確にすることです。学資保険は、教育費を準備する手段のひとつですが、契約者の死亡保障や子どもの医療保障が手厚い商品もあります。

ただし、保障内容が充実するほど保険料も高くなるため、「どの保険でどこをカバーするのか」「どこまで保障を求めるのか」を考えたうえで、最適な保障を選ぶことが重要です。ほかの保険とのバランスも考慮しながら、自分の家庭に最適なプランを検討しましょう。

返還率(返戻率)を参考にする

返還率(返戻率)は、学資保険選びにおける指標のひとつといえます。

返還率が100%であれば、払込保険料の総額と受け取る学資金・満期保険金の総額は同じです。100%を超えていれば受け取る学資金・満期保険金の総額のほうが多く、反対に100%未満であれば払込保険料の総額のほうが多くなります。

学資保険の選び方については、以下の記事をご参照ください。

保険料の払込期間や学資金・満期保険金の受け取りのタイミングを検討する

保険料の払込期間や学資金・満期保険金の受け取りのタイミングも、学資保険を選ぶ際のポイントになります。学資金や満期保険金は、21歳または22歳までに受け取るケースが多く、主に入学金や授業料として使われます。

学資金・満期保険金の受け取りのタイミングはいつが適切か、家計に無理のない払込期間や保険料がいくらかなどを考えた上で、具体的なプランを検討するようにしましょう。

学資保険に加入して計画的に教育費を準備しよう

学資保険は、計画的に教育費を準備することができる保険です。

教育費を準備する方法は学資保険以外にもさまざまありますが、学資保険には契約者に万一のことがあった場合、保険料の払込みが免除になるといった保障機能を備えた商品もあります。

どのような学資保険を選んだらよいかわからない場合、まずは保険会社やFP(ファイナンシャルプランナー)などに相談してみることをおすすめします。

お得な情報やお知らせなどを配信しています! LINE友だち追加

よくある質問

Q. 学資保険とはどのような保険ですか?

学資保険は生命保険の一種で、子どもの教育費を準備するための貯蓄性がある保険です。毎月一定額の保険料を払い込むことで、子どもの進学時などに学資金を受け取ることができます。さらに、保険期間満了時には、満期保険金としてまとまった金額を受け取れます。

学資保険については、以下の項目をご参照ください。

Q. 学資保険に加入できる時期は?

学資保険に加入できる時期は、子どもが0歳から6歳になる頃までとなっている商品が一般的です。学資保険は子どもが出生していないと加入できないわけではなく、出産予定日の140日前から加入できる商品や、10歳まで加入できるものもあります。

学資保険に加入できる時期については、以下の項目をご参照ください。

Q. 学資保険の加入を検討すべき人とはどんな人?

学資保険の加入を検討すべき人は、計画的に貯蓄することが苦手な人です。学資保険などの生命保険は、解約する際に手続きが必要であるため、いつでも引き出せる預貯金とは異なり、計画的に教育費を準備することができます。

また、保険料払込期間中に契約者が亡くなるなど、万一のことがあった場合、以降の保険料の支払いが免除される学資保険の商品もあるため、万一に備えて保障をつけておきたい人も学資保険がおすすめといえるでしょう。

学資保険の加入を検討すべき人については、以下の項目をご参照ください。

Q. 学資保険の選び方のポイントとは?

学資保険の商品を選ぶ際のポイントとして大切なのは、学資保険に加入する目的を明確にすること、返還率を検討すること、保険料の払込期間や学資金・満期保険金の受け取りのタイミングを検討することが挙げられます。自分の状況に合っている商品かどうかを、しっかり検討することが大切です。

学資保険の選び方のポイントについては、以下の項目をご参照ください。

辻󠄀田 陽子

FPサテライト株式会社所属。税理士事務所、金融機関での経験を経て、「好きなときに好きなことをする」ため房総半島へ移住。移住相談を受けるうちに、それぞれのライフイベントでのお金の不安や悩みがあることを知り、人々がより豊かで自由な人生を送る手助けがしたいと思いFP資格を取得、FP(ファイナンシャルプランナー)として活動を始める。現在は地方で移住相談や空き家問題に取り組みながら、FPの目線からやりたいことをやる人々を応援中。

所有資格:1級ファイナンシャル・プランニング技能士、証券外務員一種、日商簿記2級

※この記事は、ほけんの第一歩編集部が上記監修者のもと、制作したものです。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

※この資料は2025年6月時点の商品の概要を説明したものであり、契約にかかるすべての事項を記載したものではありません。検討にあたっては「保障設計書(契約概要)」など所定の資料を必ずお読みください。また、契約の際には「重要事項説明書(注意喚起情報)」「ご契約のしおり」「約款」を必ずお読みください。

(登)C25P0092(2025.5.23)

保険のご相談・お問い合わせ、

資料請求はこちら

お客さまの「一生涯のパートナー」として第一生命が選ばれています。

皆さまの人生に寄り添い、「確かな安心」をお届けいたします。

第一生命では、お客さまのニーズに応じて様々なプランをご用意しております。

月~金 10:00~18:00 土 10:00~17:00

(祝日・年末年始を除く)