医療保険とは?公的医療保険と民間医療保険の違いや仕組みを解説

医療保険は、病気にかかったり、ケガをしたりしたときに通院や入院、あるいは手術をする場合などの自己費用負担を軽減することができます。誰でも起こりうる、病気やケガのリスクに備えられるのが医療保険ですが、大きく分けて2種類あるのはご存じでしょうか?

ここでは、病気やケガで治療を受ける際に利用できる「公的医療保険」と「民間の医療保険」についてまとめました。

いざというときに慌てないためにも、医療保険への理解を深めておきましょう。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

医療保険とは?

医療保険とは、病気やケガで入院・手術等の治療をしたときに、医療費の負担を軽減してくれる仕組みのことで、公的な医療保険制度と、民間の保険会社が提供する医療保険があります。

被保険者があらかじめ決められた保険料を支払って医療保険に加入することで、病気やケガのときに医療費の負担を抑えることができます。

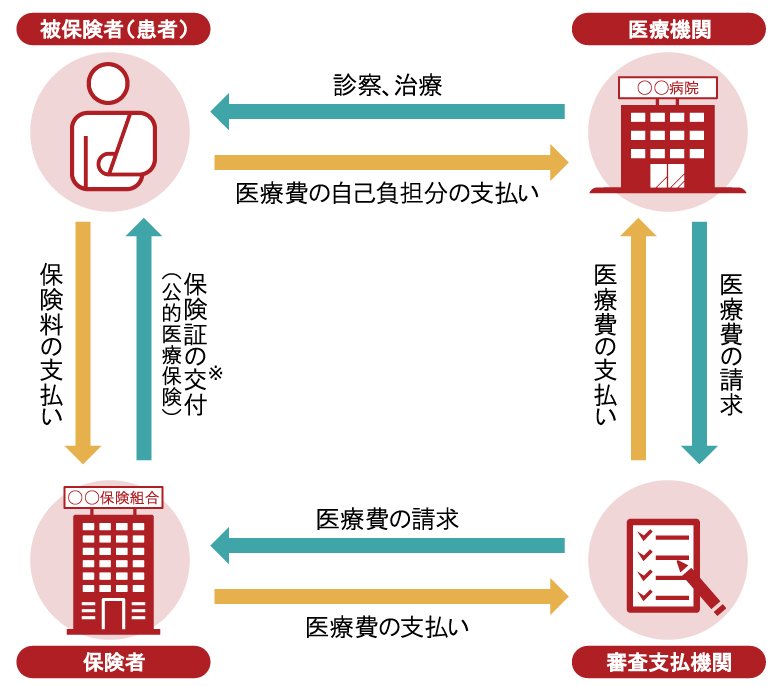

■医療保険の仕組み

この医療保険には公的な制度としての「公的医療保険」と、民間の企業が商品として提供している「民間の医療保険」の2種類があります。

まずは、両者の特徴について見ていきましょう。

※2024年12月2日から健康保険証の新規発行が終了し、健康保険証を利用登録したマイナンバーカード(マイナ保険証)で、医療機関などを受診できる仕組みに移行します。

詳しくは、厚生労働省などのウェブサイトをご参照ください。

厚生労働省「健康保険証は12月2日以降新たに発行されなくなります」「マイナンバーカードの健康保険証利用について」

公的医療保険とは?

公的医療保険とは、日本国民全員が加入する「国民皆保険制度」のもと、病気やケガの際の医療費の一部を公的な機関が負担する制度のことです。給付内容は、医療費や入院時の食費の一部などを負担する医療給付と、出産した場合に給付される出産育児一時金などの現金給付です。

ここでは公的医療保険の種類のほか、自己負担の割合や、給付の種類についても紹介します。

公的医療保険の種類

公的医療保険は、対象者ごとに加入できる保険が異なります。会社に勤めている人であれば会社の健康保険、個人事業主であれば国民健康保険です。

■公的医療保険の種類と加入対象者

横にスライドしてください

|

公的医療保険の種類 |

運営元 |

加入対象者 |

|

|

被用者保険※ |

健康保険 |

健康保険組合 |

主に大企業の従業員とその扶養家族 |

|

協会けんぽ(全国健康保険協会) |

主に中小企業の従業員とその扶養家族 |

||

|

共済制度 |

各共済組合 |

公務員・教員とその扶養家族 |

|

|

船員保険 |

全国健康保険協会 |

船員とその扶養家族 |

|

|

国民健康保険 |

都道府県や市区町村 |

75歳未満で、上記以外の人(個人事業主や無職者など) |

|

|

後期高齢者医療制度 |

後期高齢者医療広域連合 |

75歳以上、および65歳以上75歳未満で一定の障害があると後期高齢者医療広域連合から認定を受けた人 |

|

※被用者保険の被用者とは、雇われている労働者のことです。

※2024年8月時点

公的医療保険の自己負担割合

公的医療保険は、年齢や所得によって自己負担(医療費の一部負担)の割合が変わります。それぞれの違いは以下のとおりです。

■公的医療保険における自己負担割合の違い

|

被保険者の年齢 |

一般・低所得者 |

現役並み所得者 |

|

75歳以上 |

1割負担 |

3割負担 |

|

70歳~74歳 |

2割負担 |

|

|

6歳~69歳 |

3割負担 |

|

|

6歳未満 |

2割負担 |

|

なお、子どもが医療機関で診療を受けたときは、健康保険の自己負担分について助成を受けられる医療費助成制度が利用可能です。期間や金額、名称などは自治体により異なり、例えば、中学卒業まで医療費の自己負担分が全額助成される自治体もあります。

このほか、公的医療保険には、医療費の自己負担が重くなりすぎないようにするための高額療養費制度があります。高額療養費制度は、医療機関や薬局の窓口で支払った金額が、ひと月(月の初めから終わりまで)の上限額を超えた場合に、その超えた金額分が支給される制度です。

高額療養費制度について詳しくは、以下の記事をご参照ください。

高額療養費制度をわかりやすく解説!医療費の限度額や申請方法を紹介

公的医療保険で受け取れる給付の種類

公的医療保険では、病気やケガの際の医療費を一部負担するだけでなく、医療費など被保険者の自己負担を軽減する医療給付と、一時金などを支給する現金給付の2種類があります。それぞれの内容は次のとおりです。

■医療給付

横にスライドしてください

|

療養の給付 |

公的医療保険による、医療費の一部負担のこと。病気やケガによる医療費について、所定の割合(年齢などによって1~3割)を除く医療費の給付が受けられる。 |

|---|---|

|

訪問看護療養費 |

居宅で療養している人が、かかりつけの医師の指示にもとづいて訪問看護ステーションの訪問看護師から療養上の世話や必要な診療の補助を受けた場合の費用(訪問看護療養費)のうち、所定の割合(年齢などによって1~3割)を除く分の給付が受けられる。 |

|

入院時食事療養費 |

入院時に病院から提供される食事の費用(入院時食事療養費)について、食事療養標準負担額(原則として1食490円)を除く費用の給付が受けられる。 |

|

入院時生活療養費 |

医療療養病床に入院する65歳以上の人の食費と居住費(入院時生活療養費)について、生活療養標準負担額(原則、1食490円+1日370円)を除く費用の給付が受けられる。 |

|

高額療養費 |

医療機関や薬局の窓口で支払った金額が、所定の上限額を超えた場合に、その超えた金額分を高額療養費としての給付が受けられる。 金額の例については、以下の記事をご参照ください。 |

※厚生労働省「我が国の医療保険について」

■現金給付

横にスライドしてください

|

出産育児一時金 |

被保険者またはその被扶養者が出産した場合、子ども1人につき原則50万円が現金給付される。 |

|---|---|

|

埋葬料・葬祭費 |

被保険者またはその被扶養者が死亡した場合、健康保険や共済制度では埋葬料として5万円が現金給付される。 |

|

傷病手当金 |

病気やケガなどの治療のため就業できなくなった場合に、療養4日目から通算1年6ヵ月まで、所定の金額が給付される。 |

|

出産手当金 |

健康保険に加入している人が、出産のために会社を休み、そのあいだに給与の支払いを受けなかった場合、会社を休んだ期間(出産日以前42日から出産日後56日まで)を対象として、所定の金額が給付される。 |

※厚生労働省「我が国の医療保険について」

民間の医療保険とは?

民間の医療保険は、生命保険会社や損害保険会社といった民間の保険会社が提供している保険商品のことです。加入は任意で、個人のニーズやリスクに応じた商品を選ぶことができます。

民間の医療保険では、契約時の保障内容に合わせて、病気やケガで入院・手術をした際に給付金を受け取ることができるものが主流です。公的医療保険の適用対象外となる以下のような出費にも利用することができます。

■公的医療保険の適用対象外となる主な費用

横にスライドしてください

|

差額ベッド代 |

4人部屋以下でプライバシーを確保できる部屋を利用する場合に必要な費用で、1日数千円から数万円になる場合がある。 |

|---|---|

|

交通費 |

自宅から病院への交通費は全額自己負担。 |

|

消耗品費 |

入院中に購入した有料テレビの視聴カード、書籍、着替え、入浴やスキンケア用品、飲料などの消耗品は全額自己負担。 |

公的医療保険と民間の医療保険の違い

公的医療保険と民間の医療保険の違いは、目的が異なります。

公的医療保険は国が管理し、国民全員が必ず加入する制度で、一定水準の医療を受けられるよう、医療費の負担を軽減することが目的です。一方、民間の医療保険はさまざまな保険会社が提供し、個人のニーズやリスクに合わせて保障内容を選択できるため、より具体的な病気などのリスクに備えます。

保険料の決まり方にも違いがあります。公的医療保険は年齢と所得に応じて変動しますが、民間の医療保険は保障内容や加入期間などで変動し、同じ条件でも、保険会社によって金額はさまざまです。

■公的医療保険と民間の医療保険の違い

横にスライドしてください

|

|

公的医療保険 |

民間の医療保険 |

|

目的 |

一定水準の医療を受けられるよう、医療費の負担を軽減 |

公的医療保険ではまかなえないリスクへの備え |

|

加入方式 |

義務(強制) |

任意 |

|

保障内容 |

全国民に平等 |

保険会社のサービスの中から自由に選択可能 |

|

保険料 |

年齢と所得に応じて変動 |

保障内容や加入期間などで変動 |

民間の医療保険で受け取れる給付金

民間の医療保険にはさまざまな種類があり、具体的な給付内容や給付金の額は、契約内容によって変わります。民間の医療保険で受け取れる給付金の種類については、以下のとおりです。

■民間の医療保険で受け取れる給付金の種類

横にスライドしてください

|

種類 |

内容 |

|

入院給付金 |

病気やケガで入院した際に支払われる給付金。「入院1日あたり◯◯円」という入院日額タイプと、「入院1回あたり◯◯円」という一時金タイプがある。近年は、入院日数の短期化が進み、一時金タイプの保険も多い。 |

|

手術給付金 |

契約内容によって定められた病気やケガによる手術を受けた際に支払われる給付金。所定の手術をした際、「1回につき◯◯円」、あるいは「入院日額の◯倍」といった形で給付金が支払われるタイプがある。 |

|

通院給付金 |

所定の条件を満たす通院を行った際に支払われる。 |

|

先進医療給付金 |

一般的には高額になりがちな先進医療を受けた際に、所定の要件を満たした場合、自己負担した先進医療にかかる技術料と同額が支払われる。 |

|

診断一時金 |

がんなど、所定の病気と診断され、給付要件を満たした場合に支払われる。 |

|

お祝い金 |

お祝い金などの名目で、一定期間給付金を受け取る事由が発生しなかった場合に支払われる。 |

民間の医療保険で備える費用の範囲

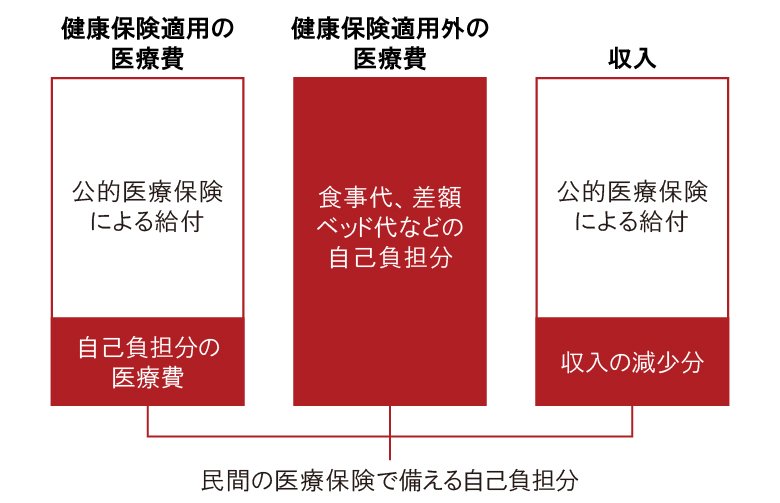

民間の医療保険は公的医療保険でまかなえないリスクに備えるためのものです。入院・手術をした場合には、健康保険適用の医療費と、健康保険適用外の医療費、収入の減少分の3つの負担に備えなければなりません。

民間の医療保険ではどの負担に備えるのか、見てみましょう。

■民間の医療保険で備える費用の範囲(会社員などの場合)

民間の医療保険の種類

民間の医療保険には、さまざまな種類があります。

検討中・加入中の保険が必要な保障をカバーできる商品かどうかを知るためにも、民間の医療保険の種類と、大まかな特徴を把握しておきましょう。

-

定期医療保険

定期医療保険は、5年間や10年間など、一定の期間のみ保障を受けられる保険です。契約期間が満期になる前に保険の更新を行える商品もあります。

-

終身医療保険

終身医療保険は、一生涯の保障を確保できる保険です。基本的には、保険料が加入時から上がらないため、保険料の低い若い年代で加入しておくと、将来的にはお手頃な保険料で一生の保障が得られるというメリットがあります。

-

がん保険

がん保険は、がんになった場合の保障に特化した医療保険です。がんによる入院や手術、診断、通院などの際に給付金を受け取れます。

-

女性向け医療保険(女性保険)

女性向け医療保険とは、一般的に「女性保険」ともいわれる医療保険です。女性向け医療保険は、女性特有の病気への保障を特に手厚くしています。

-

引受基準緩和型保険・無選択型保険

引受基準緩和型保険は、健康に関する告知項目が一般の医療保険よりも緩和された保険のことです。また、無選択型保険は、健康に関する告知の必要がない保険となります。

保険の種類・詳細については、以下の記事をご参照ください。

終身保険とは?特徴や種類、メリット・デメリットをわかりやすく解説

女性保険とは?女性特有の病気を保障する医療保険の選び方を紹介

民間の医療保険への加入が必要な人とは?

公的医療保険の保障内容が充実していることから、民間の医療保険への加入は必要ないと考える人もいるようです。

そこで、民間の医療保険への加入を検討したほうが良い人と、その必要性が低い人についてまとめました。

民間の医療保険への加入を検討したほうが良い人

次に挙げる3つのどれかにあてはまる人は、民間の医療保険への加入を検討したほうがいいでしょう。

-

国民健康保険に加入している人

自営業者などが加入する国民健康保険には、病気やケガなどによって仕事ができず給与が減額または支払われない場合に支給される傷病手当金が原則としてないため、収入減に備える必要があると考えられます。

-

貯蓄が少ない人

急な病気やケガによる医療費の支出増や収入減により、貯蓄で対応するのが難しい場合、民間の医療保険に加入しておくと安心です。

-

将来の健康に不安がある人

身内に持病がある人がいるなど、将来の健康に不安がある場合は、民間の医療保険の加入を検討してもいいでしょう。不調になってから加入を検討するのではなく、元気なうちに備えておくことが大切です。

民間の医療保険へ加入する必要性が低い人

次の項目に当てはまる場合、民間の医療保険への加入の必要性は低いといえます。

-

加入している健康保険組合の保障が充実している人

健康保険組合によっては、月の医療費の自己負担上限が2万~3万円程度というところもあります。このような、保障が充実した健康保険に加入している人は、民間の医療保険に加入する必要性は低いでしょう。

-

貯蓄がある程度ある人

支出の増加や収入の減少を貯蓄でカバーすることができる場合は、民間の医療保険に加入する必要性は低いといえます。

民間の医療保険を選ぶときのチェックポイント

続いては、自分に合った民間の医療保険を選ぶ際に、チェックしておきたいポイントをご紹介します。

給付金の額と給付条件

保険に加入する目的が、公的医療保険の不足部分をカバーすることである場合、もしもの際に支払われる給付金の額と、どのような条件で給付されるのかは必ず確認しておくべきポイントです。

保険期間

保険期間とは、いつからいつまでのあいだ保障が受けられるのかということです。終身の保障を確保するのか、一定期間のみで良いのか考えておきましょう。

保険料と支払期間

保険料がいくらなのかと、その保険料をいつまで支払うのかをチェックします。いつまで支払うのかは、主に保険料を死亡するまで支払う終身払いタイプと、60歳や65歳など一定年齢まで保険料を支払う有期払いタイプがあります。

また、せっかく保険に加入しても、保険料を支払い続けられずに解約することになると、その後の保障がなくなってしまいます。保険料は、支払いに無理のない範囲で収めましょう。

特約の種類や保険料

特約の種類を確認して、希望している保障をしっかりカバーできるか確認します。併せて、特約の保険料や支払い条件などもしっかり見ておきましょう。

掛け捨てか貯蓄性があるか

医療保険を検討するとき、保険料を掛け捨てにするか、貯蓄性がある保険にするか確認しましょう。

掛け捨て型の医療保険は、解約返還金(解約返戻金)や満期保険金などがない保険のことです。その分、同じ保障内容の貯蓄性がある保険に比べて保険料が低めに抑えられています。保険料を抑えながら、手厚い保障を受けたい人に向いています。

一方、貯蓄性がある保険は、もしものときの保障が受けられるほか、解約した場合の解約返還金や、満期を迎えた場合の満期保険金などが受け取れます。しかし、貯蓄性がある保険の月々の保険料は、同じ保障内容の掛け捨て型保険と比較すると高めです。また、早期に解約すると、受取金額が払い込んだ保険料の累計額を下回ることが多く、受取金額がない場合もあります。

なお、掛け捨てと貯蓄性のある保険は、一概にどちらが良いとはいえません。ニーズに合わせて選ぶことが大切です。

※一般的に、貯蓄性のある生命保険の解約返還金が支払った保険料総額を上回ることはなく、早期解約の場合、解約返還金がまったくないか、あってもごくわずかです。

掛け捨て型保険と貯蓄性がある保険の違いについて詳しくは、以下の記事をご参照ください。

掛け捨て型保険とは?貯蓄型との違いやメリット・デメリットを解説

貯蓄型生命保険とは?メリット・デメリットや掛け捨て型との違い

もしものときに備えて民間の医療保険の加入を検討する

医療保険には、公的医療保険と民間の医療保険の2種類があります。公的医療保険は国民全員が加入し、病気やケガで治療などをすることになった際に利用できます。

まずは、自分が加入している公的医療保険について、給付内容などを確認しておきましょう。その上で、給付金などの内容に不安を感じるようであれば、民間の医療保険で必要な金額をまかなえるようにしておくと安心です。

必要な保障額の考え方について不明な点がある場合は、FP(ファイナンシャルプランナー)や医療保険を取り扱っている保険会社などに相談してみましょう。

お得な情報やお知らせなどを配信しています! LINE友だち追加

よくある質問

Q. 「公的医療保険」と「民間の医療保険」の違いとは?

医療保険には公的な制度としての「公的医療保険」と、民間の企業が商品として提供している「民間の医療保険」の2種類があります。公的医療保険はケガや病気になったときなどの医療費を支え合う制度のことです。一方、民間の医療保険は生命保険会社や損害保険会社といった民間の会社が提供している保険商品のことで、病気やケガで入院・手術をした際に給付金を受け取ることができるものが主流です。

公的医療保険と民間の医療保険の違いについては、以下の項目をご参照ください。

Q. 民間の医療保険にはどのような種類がある?

民間の医療保険にはさまざまな種類があります。一定の期間内において保障を確保できる定期保険、一生涯の保障を確保できる終身医療保険、がんになった場合の保障に特化したがん保険のほか、一般的に「女性保険」ともいわれる女性向け医療保険が代表的です。また、健康に関する告知項目が一般の医療保険よりも緩和された引受基準緩和型保険や、健康に関する告知の必要がない無選択型保険もあります。

民間の医療保険の種類については、以下の項目をご参照ください。

Q. 民間の医療保険に加入したほうが良い人とは?

民間の医療保険への加入を検討したほうが良い人としては、傷病手当金が原則として受けられない国民健康保険に加入している人や貯蓄が少ない人、将来の健康に不安がある人などが挙げられます。

民間の医療保険への加入を検討したほうが良い人については、以下の項目をご参照ください。

井戸美枝

CFP(R)、社会保険労務士。講演や執筆、テレビ、ラジオ出演などを通じ、生活に身近な経済問題をはじめ、年金・社会保障問題を専門とする。前社会保障審議会企業年金・個人年金部会委員。「難しいことでもわかりやすく」をモットーに数々の雑誌や新聞に連載を持つ。近著に『一般論はもういいので、私の老後のお金「答え」をください!増補改訂版』(日経BP社)などがある。

※この記事は、ほけんの第一歩編集部が上記監修者のもと、制作したものです。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

(登)C24N0149(2024.12.10)

保険のご相談・お問い合わせ、

資料請求はこちら

お客さまの「一生涯のパートナー」として第一生命が選ばれています。

皆さまの人生に寄り添い、「確かな安心」をお届けいたします。

第一生命では、お客さまのニーズに応じて様々なプランをご用意しております。

月~金 10:00~18:00 土 10:00~17:00

(祝日・年末年始を除く)