医療保険がいらないといわれる理由とは?加入の必要性やタイミング

日本は公的医療保険が充実しているため、なかには「民間の医療保険はいらないのでは?」と考える人もいるようです。しかし、備えるべきリスクや家計の状況などは、人それぞれ異なり、民間の医療保険の必要性が高い人もいます。

この記事では、民間の医療保険がいらないといわれる理由や、医療保険の必要性が高い人、民間の医療保険に加入するタイミングなどについて解説します。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

医療保険がいらないといわれる理由

民間の医療保険に加入すると、病気やケガなどのリスクに備えることができますが、「公的医療保険があれば十分」「民間の医療保険は不要」と考える人もいるでしょう。

民間の医療保険がいらないといわれる理由には、主に次の3つがあります。

公的医療保険が整っている

日本には公的医療保険制度があり、病気やけがをしたときに医療費の一部を国が負担する仕組みになっています。公的医療保険は、国民皆保険制度によって日本国民すべてに加入が義務付けられており、医療機関で支払う診療費や入院費などが、年齢や所得に応じて1~3割に軽減されます。

このように、公的医療保険に加入していれば自己負担額が少なくなるため、民間の医療保険に加入しなくても、十分に対応できると考える人もいるようです。

公的医療保険の自己負担割合は以下のとおりです。

■公的医療保険の自己負担割合

横にスライドしてください

|

|

一般所得者 |

一定以上所得者 |

現役並み所得者 |

|

6歳未満 |

2割負担 |

||

|

6歳~69歳 |

3割負担 |

||

|

70歳~74歳 |

2割負担 |

3割負担 |

|

|

75歳以上 |

1割負担 |

2割負担 |

|

なお、子どもが医療機関で診療を受けたときは、健康保険の自己負担分について助成を受けられる医療費助成制度が利用可能です。期間や金額、名称などは自治体により異なり、例えば、中学卒業まで医療費の自己負担分が全額助成される自治体もあります。

高額療養費制度が利用できる

公的医療保険制度には、高額療養費制度があります。高額療養費制度は、ひと月(月の初めから終わりまで)の医療費の自己負担額が一定額を超えた場合、所定の手続きをすることでその超過分の払い戻しができる制度です。

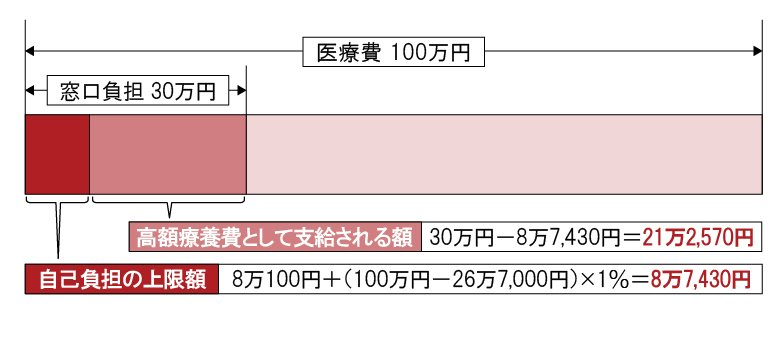

例えば、年収500万円の30歳会社員が100万円の医療費を支払った場合、窓口負担30万円のうち、高額療養費制度により21万2,570円が支給され、実質的な自己負担額は8万7,430円に抑えられます。

ただし、高額療養費制度は現在、見直しが検討されています。将来的に、利用条件や支給額が変更される可能性もあるため、制度についての最新情報を把握しておくことが重要です。

■高額療養費の上限額と支給額の計算例(年収500万円の30歳会社員の場合)

※厚生労働省保険局「高額療養費制度を利用される皆さまへ(平成30年8月診療分から)」をもとに作成

高額療養費制度については、以下の記事をご参照ください。

高額療養費制度をわかりやすく解説!医療費の限度額や申請方法を紹介

保険料が家計の負担になる可能性がある

民間の医療保険は病気やケガに備えるための有効な手段ですが、保険料が家計に与える負担は無視できません。

特に家計が厳しい世帯や、収入が不安定な場合、月々の保険料が負担になることがあります。

そのため、経済的な余裕がない人にとっては、病気やケガへの備えよりも日々の生活を優先し、医療保険はいらないと考えるケースもあるでしょう。

医療保険の加入率

公益財団法人 生命保険文化センター「2024(令和6)年度生命保険に関する全国実態調査<速報版>」によると、病気やケガで入院したり、所定の手術を受けたりしたときに給付金が受け取れる医療保険(または医療特約)の世帯加入率は、95.1%です。

公的医療保険制度が充実し、医療保険はいらないという声があるにもかかわらず、実際には多くの世帯で民間の医療保険に加入していることがわかります。

医療保険が必要だと考えられる理由

「民間の医療保険はいらない」といわれることがある一方で、多くの世帯が医療保険に加入していることがわかりました。では、なぜ医療保険が必要だと考えられるのでしょうか。その理由として、次の2つが挙げられます。

医療費負担への備えのため

民間の医療保険が必要と考えられる理由のひとつに、医療費負担への備えがあります。

公益財団法人生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、入院でかかった自己負担費用の平均総額は、19万8,000円でした。公的医療保険の充実により医療費の負担は軽減されますが、自由診療や入院中の食事代、差額ベッド代、通院時の交通費などは適用外です。

民間の医療保険は給付金の使い道が自由なことが多いため、治療費だけでなく、こうした自己負担分の軽減にも役立ちます。

入院費については、以下の記事をご参照ください。

医療保険の入院給付金は日額5,000円で十分?いくら必要か解説

予期せぬ病気やケガに対応するため

民間の医療保険は予期せぬ病気やケガに対応するために必要と考えられます。

健康は人生において大切な要素のひとつです。しかし、将来の病気やケガのリスクは誰にも予測することはできません。民間の医療保険は、このような不測の事態からくる不安を軽減する手段になります。

民間の医療保険に加入していることで、病気にかかったり、ケガを負ってしまったりした場合でも、経済的なサポートを受けられるという安心感が得られるのです。

医療保険の必要性が高い人

民間の医療保険はいらないと考える人がいる一方で、医療保険加入の必要性が高い人もいます。民間の医療保険の加入を検討してみたほうがいいのは、主に以下のような人です。

貯蓄が少ない人

急な病気やケガは、予期せぬ支出や収入減を伴うことがあります。貯蓄が少ない場合、公的医療保険で一部はカバーできても、医療費すべてを貯蓄でまかないきれない可能性があります。十分な備えができていないうちに医療費が発生した場合には、家計に大きな影響を与えかねません。こうしたリスクに備えるためにも、貯蓄が少ない人は医療保険の加入を検討しましょう。

もしものときの金銭負担を減らしたい人

病気やケガなどもしものときに、その時点で最新かつ最適な治療を、金銭の負担を減らして受けたいと考えている人は、医療保険の必要性が高いといえるでしょう。特に、先進医療に関する費用が保障対象となる民間の医療保険への加入検討をおすすめします。

先進医療特約については、以下の記事をご参照ください。

自営業やフリーランスの人

会社員には、傷病手当金がありますが、国民健康保険に加入する自営業者やフリーランスには原則ありません。病気やケガによる収入減に備えるため、自営業者やフリーランスの人は、必要に応じて民間の医療保険の活用を検討するとよいでしょう。

医療保険の必要性が低い人

すでに十分な貯蓄がある人は、民間の医療保険に加入する必要性は低いといえます。十分な貯蓄があれば、急な病気やケガによる支出の増加や収入の減少をカバーできます。

しかし、子どもの教育費や夫婦の老後資金など、用途が決まっている貯蓄であれば、民間の医療保険の加入を検討してもよいでしょう。

医療保険加入に適したタイミング

民間の医療保険には、加入に適したタイミングがあります。以下のようなタイミングがおすすめです。

健康状態が良いとき

医療保険に加入する際には、健康状態や病歴を申告する「告知」が必要です。持病や通院歴があると加入できなかったり、保障が制限されたりする場合があります。

そのため、体調を崩してからではなく、健康状態が良いうちに医療保険に加入し、病気やケガなどに備えておくことが重要です。

ライフプランが変更になるとき

結婚や出産、子どもの誕生、転職など、ライフプランに大きな変化があるタイミングは、医療保険を見直す良い機会です。特に女性は、妊娠前に、妊娠・出産に関する保障を備えた医療保険への加入を検討することもできます。

また、家計を支える人が病気やケガで働けなくなるリスクもあるため、家族の将来を見据えた備えが重要です。収入の変化や将来の医療費も考慮し、必要に応じて加入を検討しましょう。

貯蓄が不安なとき

貯蓄が十分でなかったり、手元資金の使用目的が決まっていたりする場合、突然の病気やケガによる医療費が大きな負担になることがあります。特に自営業やアルバイトの人は、働けなくなると収入が途絶える可能性もあるでしょう。

自営業には有給休暇や傷病手当金がないため、もしものときに備え、医療保険の加入を検討すると安心です。

個々の状況に合わせて医療保険の必要性を考えよう

民間の医療保険は、病気やケガのリスクに備える保険です。その必要性は個人の状況によって大きく異なります。特に以下のような人は加入を検討すべきでしょう。

-

貯蓄額や将来の健康に不安がある人

-

これから子どもを持つことを考えている人

-

国民健康保険に加入している人

まずは現在の公的医療保険の内容を確認し、自身の状況や貯蓄を踏まえて判断することが大切です。不安がある場合は、保険会社やFP(ファイナンシャルプランナー)に相談することをおすすめします。

お得な情報やお知らせなどを配信しています! LINE友だち追加

よくある質問

Q. 医療保険は必要ですか?

医療保険は、公的医療保険ではカバーしきれない医療費の負担や不測の事態への備えとして、必要と考えられます。公的医療保険制度は充実していますが、自由診療や入院時の費用などは自己負担となるため、医療保険があると経済的な負担を軽減できます。さらに、病気やケガのリスクは予測できないため、保険に加入することで、いざというときの安心も得られるでしょう。

医療保険の必要性については、以下の項目をご参照ください。

Q.医療保険がいらないといわれる理由は何ですか?

医療保険がいらないといわれる理由として、公的医療保険が整っている、高額療養費制度が利用できるといった理由が挙げられます。また、家計が厳しい世帯などは、月々の保険料が負担になることが理由として考えられるでしょう。

医療保険がいらないといわれる理由については、以下の項目をご参照ください。

Q.医療保険の加入率はどれくらいですか?

公益財団法人 生命保険文化センター「2024(令和6)年度生命保険に関する全国実態調査<速報版>」によると、病気やケガで入院したり、所定の手術を受けたりしたときに給付金が受け取れる医療保険(または医療特約)の世帯加入率は、95.1%です。

医療保険の加入率については、以下の項目をご参照ください。

辻󠄀田 陽子

FPサテライト株式会社所属。税理士事務所、金融機関での経験を経て、「好きなときに好きなことをする」ため房総半島へ移住。移住相談を受けるうちに、それぞれのライフイベントでのお金の不安や悩みがあることを知り、人々がより豊かで自由な人生を送る手助けがしたいと思いFP資格を取得、FP(ファイナンシャルプランナー)として活動を始める。現在は地方で移住相談や空き家問題に取り組みながら、FPの目線からやりたいことをやる人々を応援中。

所有資格:1級ファイナンシャル・プランニング技能士、証券外務員一種、日商簿記2級

(登)C25N0012(2025.5.7)

保険のご相談・お問い合わせ、

資料請求はこちら

お客さまの「一生涯のパートナー」として第一生命が選ばれています。

皆さまの人生に寄り添い、「確かな安心」をお届けいたします。

第一生命では、お客さまのニーズに応じて様々なプランをご用意しております。

月~金 10:00~18:00 土 10:00~17:00

(祝日・年末年始を除く)