がん保険はいらない?不要の理由や必要性の高い人を解説

日本は公的医療保険が充実しているため、「がん保険はいらないのでは?」と考える人もいるでしょう。しかし、がんは年齢が高くなるほどかかる可能性が高くなる病気です。がんになると働くことが困難になるだけでなく、場合によっては高額な医療費が必要になったりすることもあります。

ここでは、がん保険の必要性や加入するメリット・デメリット、加入が向いている人・向かない人の特徴などについて解説します。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

がん保険の加入が必要な理由とは?

がん保険は、その名のとおりがんになった場合の保障に特化した保険です。

「がん診断給付金」など、がんと診断された場合にまとまったお金を受け取れるほか、保障範囲ががんに限られているため、他の民間の医療保険と比べると保険料が抑えられるなどの特徴もあります。

では、がん保険はなぜ必要なのでしょうか。ここでは、がん保険の加入が必要な2つの理由について説明します。

「日本人の死因1位」時代だからこその備え

厚生労働省の「令和4年(2022)人口動態統計月報年計(概数)の概況」によると、がんは日本人の死因の第1位です。全死亡者に占める割合は24.6%と最も多い割合となっています。また、2019年データにもとづく公益財団法人 がん研究振興財団の「がんの統計 2023」によると、生涯でがんに罹患する確率は、男性で65.5%、女性で51.2%です。つまり、2人に1人は、生涯でがんにかかるかもしれないという計算になります。誰でもがんになる可能性があると考えて、もしものときに備えるためにもがん保険に加入しておいたほうがいいといえるでしょう。

なお、年代別の累積罹患リスクは次のとおりです。累積罹患リスクとは、ある年齢までにある病気に罹患する(その病気と診断される)確率のことです。たとえば、がんの生涯累積罹患リスクという場合、一生のうちにがんにかかる確率を表します。

■年齢階級別がんの罹患リスク

横にスライドしてください

|

部位 |

性別 |

0~39歳 |

40~49歳 |

50~59歳 |

60~69歳 |

70~79歳 |

生涯 |

|

全がん |

男性 |

1.2% |

2.8% |

7.7% |

21.4% |

43.0% |

65.5% |

|

女性 |

2.3% |

6.3% |

12.5% |

21.4% |

33.3% |

51.2% |

※公益財団法人 がん研究振興財団「がんの統計 2023」

先進医療への備え

がんになった場合、先進医療も治療の選択肢に入ることがあります。しかし、陽子線治療や重粒子線治療といった、がんの治療法の選択肢である先進医療を受けた場合、医療費は公的医療保険の対象外となり、全額を自己負担しなければなりません。

例えば、国立がん研究センターでの陽子線治療に要する費用は約294万円です(2019年10月より)。最終的な治療方法は患者と医師が相談のうえで決定しますが、がんになったときにこうした高額な先進医療も選択肢として検討する場合、まとまった一時金などが受け取れるがん保険が頼りになります。そのため、先進医療を選択肢として考えるのであれば、がん保険に加入しておいたほうがいいといえます。

※お支払いの対象となる先進医療は、療養を受けた時点において所定の要件を満たすものに限るため、医療行為・症状・医療機関等によっては、給付金をお支払いできないことがあります。

がん保険に加入するメリット

がん保険に加入することで、どのようなメリットを受けられるのでしょうか。ここでは、がん保険に加入することで得られる2つのメリットについて解説します。

がん診断給付金などのまとまったお金が受け取れる

がん診断給付金などのまとまったお金が受け取れる点は、がん保険に加入する大きなメリットです。

がん保険には、「がん診断給付金」や「がん治療給付金」といった保障があります。がん診断給付金は、基本的に生まれてはじめてがんと診断されたとき、100万円や200万円などまとまったお金が受け取れる給付金です。2回目以降の診断に関しては契約内容によるため確認が必要です。給付金の使い道は特に決められておらず、医療費の自己負担分や入院中の食事代など、さまざまな費用の支払いに充てることができます。また、商品によっては複数回にわたって給付金が支払われるタイプもあり、長期にわたるがん治療に備えることができるでしょう。

そのほか、がん保険の入院給付金は、日数無制限で保障が受けられる点もメリットです。一方、がん保険以外の医療保険では、1回の入院で入院給付金を受け取れる日数に限度が設けられています。

高額な先進医療の治療費を補える

がん保険に加入しておけば、先進医療が必要になった際の高額な治療費を補うことができます。がんの治療に先進医療を利用する場合、公的医療保険の対象外となるため、医療費が高額になってしまいます。

その点、がん保険に加入していれば、まとまった一時金などを受け取ることが可能です。そのため、もしものことがあった際の備えとなるのです。

がん保険に加入するデメリット

がん保険に加入するメリットもある一方で、いくつかのデメリットもあります。

ここでは、がん保険に加入することによる2つのデメリットについて解説します。

がん以外の病気やケガに対応できない

がん以外の病気やケガは対象にならない点は、がん保険のデメリットといえます。がん保険は、あくまでがんのみを対象とした保険です。がん保険に加入せず、医療保険のみの加入でがん治療に対して手厚く保障したい人は、がん保障の特約を付ける方法も検討しましょう。

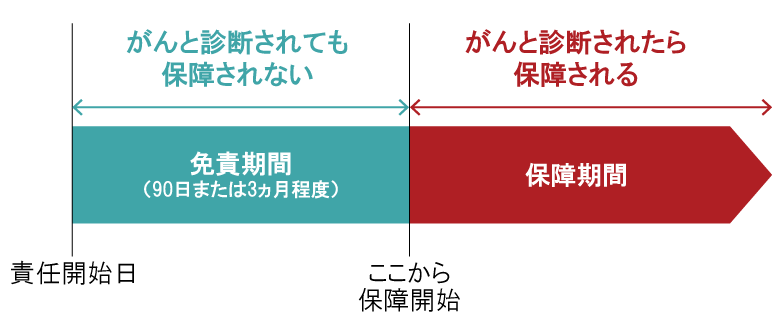

保障が受けられない免責期間が設定されている

保障が受けられない免責期間が設定されている点も、がん保険のデメリットです。

免責期間とは、がん保険を契約後、保障が受けられない期間のことです。一般的にがん保険では、90日または3ヵ月程度の免責期間が設けられています。

■がん保険の免責期間のイメージ

つまり、この免責期間にがんと診断されたとしても、がん診断給付金などは受け取れません。

がん保険の加入が向いている人とは?

がん保険の加入には、一体どのような人が向いているのでしょうか。がん保険の加入が向いている人の特徴について説明します。

先進医療など、治療の選択肢を広げたい人

先進医療など、医療費の自己負担額が高額になり、かつ公的医療保険の対象外の治療も選択肢として広げたい人は、がん保険の加入が向いているといえるでしょう。がん保険に加入しておくことで、高額な治療費が必要になったとしても、まとまったお金を受け取ることができます。

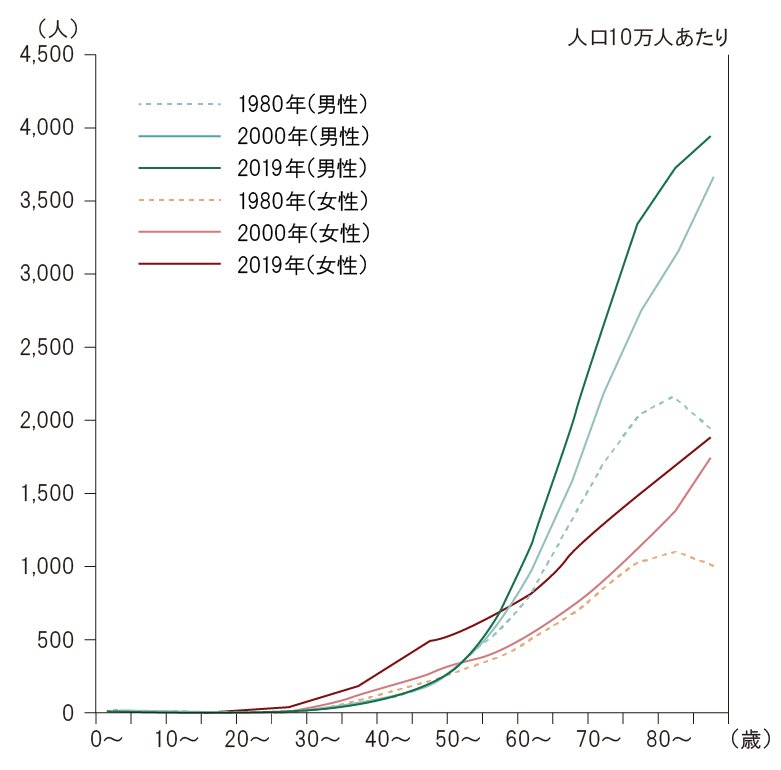

がんリスクが高まる40代以降の人

がんリスクが高まる40代以降の人も、がん保険の加入が向いているといえます。公益財団法人 がん研究振興財団の「がんの統計 2023」によると、40代からがん罹患率が増加し、50代以降でさらに急増するといわれています。つまり、年齢を追うごとにがんと診断される確率は増加していることがわかります。

そのため、がんリスクが高まるとされる40代以降の人は、がん保険の必要性が高まってくるといえるでしょう。

■年齢階級別がん罹患率推移(全がん)

※公益財団法人 がん研究振興財団「がんの統計 2023」のグラフをもとに作成

医療保険に未加入で、お金がかかるがんのみに備えたい人

医療保険に未加入で、お金がかかるがんのみに備えたい人も、がん保険が向いているといえます。がんは2人に1人がかかるといわれる病気であるほか、治療にもお金がかかります。そのため、医療保険に加入しておらず、がんのみに特化して備えたい人はがん保険を検討すると良いでしょう。

子どもがまだ小さく、病気やケガによる収入減に備えたい人

小さい子どもがいて、がんによって働けない期間の収入減に備えたい人は、がん保険の加入を検討しましょう。子どもがまだ小さい場合、今後、教育費などにお金がかかります。教育費以外のお金の負担をできるだけ減らすほか、病気やケガで働けない期間の収入減に備えることが大切です。

がん保険の加入が向かない人とは?

一方で、がん保険の加入に向かない人とは、どのような人なのでしょうか。ここでは、がん保険の加入が向いていない人の特徴について、説明します。

公的医療保険の保障をベースに、医療費を貯蓄で十分にまかなえる人

公的医療保険の保障をベースに、医療費を貯蓄で十分にまかなえる人には、がん保険の加入に向いているとはいえません。会社に勤めている人であれば会社の健康保険、個人事業主であれば国民健康保険など公的医療保険に加入しています。また、高額療養費制度を利用することで、高額な治療費の自己負担を補うこともできます。

そのため、公的医療保険や自身の貯蓄などでがんにかかる治療費などをまかなえる場合は、がん保険に加入しなくても良いかもしれません。

医療保険にがん特約を付加している人

医療保険にがん特約を付加している人は、改めてがん保険に加入する必要はありません。がん特約を付加している場合、その特約にがんになったときの保障がついているため、がん保険に加入しなくても、がんに対する備えができているといえるでしょう。

がんは身近な病気だからこそもしものときに備えましょう

2人に1人はがんにかかるといわれる時代において、がん診断給付金などのまとまったお金が受け取れるがん保険は、公的医療保険ではまかなえない治療費を補うことができます。特に高額な費用となる先進医療も選択肢として広げたい人や、がんリスクが高まる40代以降の人は検討の余地があるでしょう。

がん保険に加入すべきかどうか迷っていたら、保険会社やFP(ファイナンシャルプランナー)への相談をおすすめします。相談することで、どのようなリスクに備えたいのか、どれぐらいの保障が必要かなども明確になります。保険選びに迷ったら、ぜひ一度相談してみてください。

お得な情報やお知らせなどを配信しています! LINE友だち追加

森島静香

FPサテライト株式会社所属。京都出身、大阪在住。人材紹介会社勤務。キャリアカウンセラーとして顧客の転職活動を支援中。中立の立場で顧客の相談にのる中で、お金に関するより専門的な知識を身につけたいと考え、FP資格を取得。プライベートでも2児の母として、育児を経験しており、顧客目線でわかりやすい情報を届けるFPを心掛けている。

所有資格:2級ファイナンシャル・プランニング技能士、TOEIC 925点

※この記事はほけんの第一歩編集部が上記監修者のもと、制作したものです。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

(登)C23N0156(2023.10.20)

(登)C24N0193(2025.3.18)

保険のご相談・お問い合わせ、

資料請求はこちら

お客さまの「一生涯のパートナー」として第一生命が選ばれています。

皆さまの人生に寄り添い、「確かな安心」をお届けいたします。

第一生命では、お客さまのニーズに応じて様々なプランをご用意しております。

月~金 10:00~18:00 土 10:00~17:00

(祝日・年末年始を除く)