医療保険の入院給付金は日額5,000円で十分?いくら必要か解説

医療保険は、病気やケガなどで入院をしたり、手術を受けたりした際に給付金が受け取れる保険です。

公益財団法人生命保険文化センター「2022(令和4)年度 生活保障に関する調査」によると、疾病入院給付金が支払われる生命保険に加入した人の、疾病入院給付金の日額平均は8,700円でした。そうなると、ご自身の保障内容や保障額を考える際に、入院給付金としての保障金額が日額5,000円で十分なのか悩む人もいるかもしれません。

この記事では、入院時にかかる費用や、入院費用の自己負担分をまかなう方法、入院給付金を日額5,000円にするメリット・デメリットなどについて解説します。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

入院した場合の自己負担費用はいくら?

医療保険の入院給付金について検討する際には、入院時の費用はどれくらい必要かを知っておくことが大切です。

まず、病気やケガで入院したときの医療費には、健康保険が適用されます。

保険適用されることで、医療費の自己負担費用は原則3割(年齢や所得により1割や2割に変動)です。自治体によっては、自己負担分について助成を受けられる場合もあります。さらに、健康保険には、医療費(差額ベッド代・食事代などは含まない)が高額になったときの負担を軽減する高額療養費制度があり、年齢や所得などによって自己負担限度額が定められています。

高額療養費制度を利用すれば、自己負担限度額以上に負担することはありません。

ただし、差額ベッド代や入院中の食事代、入院生活に必要な日用品代などがかかるほか、先進医療の技術料は基本的に健康保険適用外で、全額自己負担となります。

では、病気やケガで入院すると、どれくらいのお金がかかるのでしょうか。入院した場合にかかる費用や、「逸失収入」と呼ばれる、本来得られるはずだったのに病気やケガなどで得られなかった収入について解説します。

入院時にかかる費用

入院時にかかる費用について、自己負担費用の総額および入院日数で割った1日あたりの費用を紹介します。

-

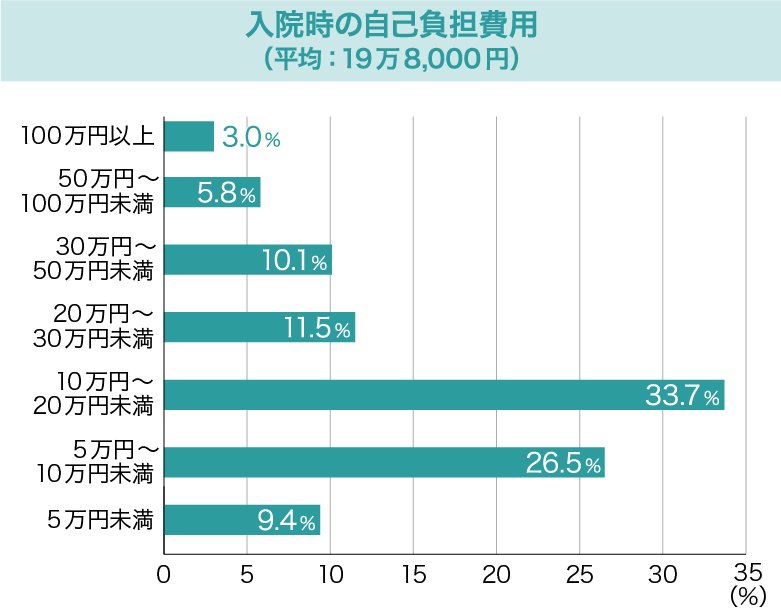

入院でかかった自己負担費用の平均総額

公益財団法人生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、入院でかかった自己負担費用の平均総額は、19万8,000円でした。回答者数が最も多い価格帯が10万円~20万円未満で33.7%です。

■入院でかかった自己負担費用の総額

※公益財団法人生命保険文化センター「2022(令和4)年度 生活保障に関する調査」を参考に第一生命が作成。

※集計ベース:過去5年間に入院し、費用を自己負担した573人(高額療養費制度を利用した人+利用しなかった人(適用外含む))。

※治療費・食事代・差額ベッド代に加え、交通費(見舞いに来る家族の交通費も含む)や衣類、日用品などを含む。高額療養費制度を利用した場合は利用後の金額。

-

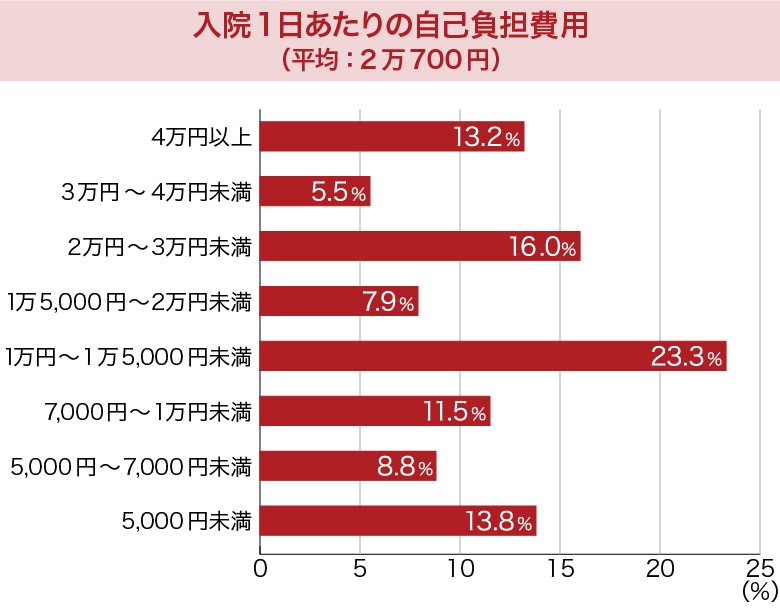

入院1日あたりの自己負担費用

入院でかかった自己負担費用の総額を入院日数で割ると、1日あたりの自己負担費用がわかります。このように算出した入院1日あたりの自己負担費用は、回答者数が最も多いのが1万円~1万5,000円未満、平均は2万700円でした。

■入院1日あたりの自己負担費用

※公益財団法人生命保険文化センター「2022(令和4)年度 生活保障に関する調査」を参考に第一生命が作成。

※集計ベース:過去5年間に入院し、費用を自己負担した567人(高額療養費制度を利用した人+利用しなかった人(適用外含む))。

※治療費・食事代・差額ベッド代に加え、交通費(見舞いに来る家族の交通費も含む)や衣類、日用品などを含む。高額療養費制度を利用した場合は利用後の金額。

高額療養費制度については、以下の記事をご参照ください。

高額療養費制度をわかりやすく解説!医療費の限度額や申請方法を紹介

入院による逸失収入

入院給付金の日額を検討する際には、実際にかかる入院費のほか、「逸失収入」についても考慮が必要です。

逸失収入とは、本来得られるはずだったのに病気やケガなどで仕事ができずに得られなかった収入のことです。

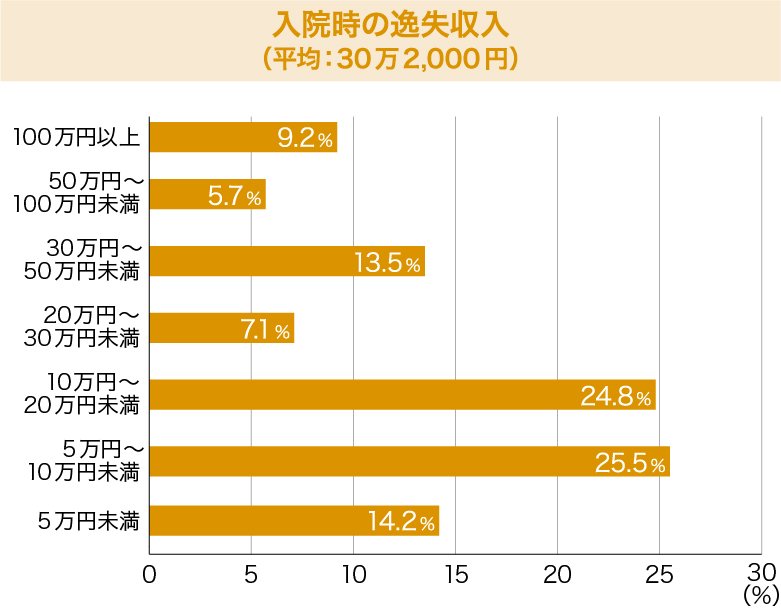

前述の「2022(令和4)年度 生活保障に関する調査」によると、直近の入院で逸失収入があった割合は17.4%となっており、逸失収入の平均は30万2,000円です。ただし、回答者数が最も多いのは5万円~10万円未満となっています。また、自己負担費用と逸失収入の総額を入院日数で割った1日あたりの費用は、平均2万5,800円です。

■入院時の逸失収入

※公益財団法人生命保険文化センター「2022(令和4)年度 生活保障に関する調査」を参考に第一生命が作成。

※集計ベース:過去5年間に入院し、逸失収入があった141人。

なお、直近の入院における、入院日数の平均は17.7日となっており、逸失収入の金額を算出する目安としておくといいでしょう。

ただし、高額療養費制度を利用した場合など、実際に負担する医療費は状況によって異なります。

自己負担費用と逸失収入はどう準備する?

入院日数が長くなればなるほど、負担しなければならない費用も高額になります。では、入院時の自己負担費用と逸失収入は、どのような方法で準備すれば良いのでしょうか。

多くは生命保険で充当

前述の「2022(令和4)年度 生活保障に関する調査」によれば、直近の入院時の自己負担費用や逸失収入の充当手段として最も多いのは「生命保険」で、63.6%となっています(複数回答あり)。

また、会社員や公務員で健康保険組合や協会けんぽに加入している人などは、病気やケガで働けなくなってしまったときに傷病手当金が支給されます(病気やケガで会社を連続して3日間休んだあと、4日目以降に休んだ日から支給されます)。例えば、会社員や公務員が入院した場合、傷病手当金の支給額は標準報酬月額(給与などのひと月分の報酬を、一定の範囲ごとに区分した額)の約3分の2となっているため、残りの約3分の1を医療保険で準備すると考えることもできます。

一方、国民健康保険に加入している自営業の人などは原則として傷病手当金がないため、入院保障を手厚くしておくと安心です。

手術給付金や入院一時金があれば負担は減る

医療保険の中には、手術給付金などを受け取れるプランがあります。手術給付金などがプラスされれば、入院時の実質的な経済的負担を抑えることができるでしょう。医療保険に加入する際には、手術給付金などの有無を確認することが大切です。

なお、近年では入院が短期化する傾向にあるため、入院日数にかかわらず入院に関する負担を抑えたい場合は、一律で給付される入院一時金タイプもあります。ただし、入院一時金のみで日額の給付金がない保険もあるため、注意が必要です。

医療保険の選び方については、以下の記事をご参照ください。

入院給付金を日額5,000円にするメリット・デメリット

入院給付金の日額を検討する際には、その金額でのメリットとデメリットの両方を把握しておくことが大切です。入院給付金を日額5,000円に設定した場合のメリット・デメリットについて見ていきましょう。

日額5,000円にするメリット

入院給付金を日額5,000円にするメリットは、日額1万円などの場合に比べて保険料を抑えられることです。

できるだけ日額を高く設定したいと思っても、保険料が日々の生活費を圧迫してしまっては本末転倒です。入院給付金を日額5,000円に設定することで、保険料を抑えながら入院した場合の保障を得ることができます。

日額5,000円にするデメリット

入院給付金を日額5,000円にするデメリットは、入院が長期化した場合に実質的な経済的負担が大きくなることです。

入院が長期にわたると医療費の負担が多くなるだけではなく、収入が減少する期間や、日用品代がそれだけ必要になる期間も長くなってしまいます。そうなると、日額5,000円の給付金だけで負担分をまかなうことは難しくなってくる場合があるでしょう。

こうした事態に備えるためには、預貯金などで足りない分をカバーするための対策が別途必要になります。

入院給付金で得られる保障を決める際のポイント

入院給付金が日額5,000円で十分かどうかは、個人の状況によって異なります。ここでは、入院給付金で得られる保障を決める際に参考となるポイントを3つ紹介します。

公的医療保険の保障内容を確認する

入院給付金を決める際には、まずは公的医療保険の保障内容を確認します。

公的医療保険とは、日本国民全員が加入し、病気やケガの際の医療費を一部負担する国の制度のことです。会社に勤めている人であれば会社の健康保険、個人事業主であれば国民健康保険などに加入します。

この公的医療保険により、医療費の自己負担費用は原則3割(年齢や所得により1割や2割に変動)です。さらに会社員や公務員の場合、病気やケガによる入院などで働けない期間があっても、標準報酬月額の約3分の2相当額が支給される傷病手当金といった制度があるので確認しましょう。

このほか、高額療養費制度による自己負担の上限額がひと月いくらになるかは年齢や所得によって変わるため、自分の状況にあてはめて確認しておきます。

このように、公的医療保険によって医療費の一部が負担されますが、それでも自己負担がゼロにはなりません。公的医療保険ではまかなえない費用を補うため、自分にあった入院給付金の金額を決定することが大切です。

入院した場合の自己負担費用の平均を参考にする

入院給付金を決める際には、前述の「入院時にかかる費用」の金額を参考に、その金額を自分が負担するとなった場合、いくらまでであれば支払えるかを確認します。

入院にかかる費用の平均は、総額で19万8,000円、1日あたりは2万700円でした。また、入院したことで逸失収入がどのくらいになるかも算出しておきましょう。入院日数の平均は17.7日でしたので、仮に18日間休んだ場合にいくらくらい収入減になるか確認します。

入院にかかる費用と逸失収入を合わせた金額をまかなえるのか確認して、入院給付金を決定します。場合によっては、病気やケガによる入院で働けなくなったケースの収入減に備える、就業不能保険の加入もおすすめします。

就業不能保険については、以下の記事をご参照ください。

就業不能保険はいらない?働けなくなったときに備える保険の必要性

入院給付金の金額と保険料のバランスを考慮する

入院給付金を決める際には、入院給付金の金額と保険料のバランスを考慮します。

一般的に、入院給付金の金額が高くなれば保険料は上がります。必要な入院給付金の金額を算出したものの、その場合の保険料が、家計の負担になりすぎてしまうのは望ましくありません。

保険料が高すぎてしまう場合は、支払いが可能な保険料に下げて、入院給付金の金額とのバランスを図るようにしましょう。

入院給付金は自分の状況を見極めて検討を

入院給付金の保障の日額をいくらにすることが適切かは、人それぞれの状況によって異なります。例えば、十分な貯蓄があれば日額5,000円でも十分かもしれませんし、傷病手当金が受けられない自営業の人などは、もう少し手厚い保障が必要かもしれません。医療保険の入院給付金を決めるときには、自己負担費用の平均や貯蓄状況などをもとに、自分に合ったプランを検討しましょう。

自分は日額いくらが適切なのかわからない場合は、保険会社やFP(ファイナンシャルプランナー)などに相談してみることをおすすめします。

お得な情報やお知らせなどを配信しています! LINE友だち追加

よくある質問

Q. 1日あたりの入院費はいくらですか?

1日あたりの入院費のうち自己負担費用は、公益財団法人生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、平均2万700円です。回答者数が最も多い価格帯でも1万円~1万5,000円未満となっています。なお、入院でかかった自己負担費用の平均総額は、19万8,000円でした。

入院費がいくらかかるのかについては、以下の項目をご参照ください。

Q. 入院給付金を日額5,000円にするメリットとは?

入院給付金の保障を日額5,000円に設定するメリットは、日額1万円などの場合に比べて保険料を安く抑えられることです。日々の生活費を圧迫しない程度の保険料にすることが大切ですので、日額5,000円の保険料を目安にして、保障内容と保険料のバランスを考慮しましょう。

入院給付金の保障を日額5,000円に設定するメリットについては、以下の項目をご参照ください。

Q. 入院給付金の金額を決める際のポイントとは?

入院給付金の保障が日額5,000円で十分かどうかなど、入院給付金の保障金額を決めるポイントは個人の状況によって異なります。

ポイントとしては、「公的医療保険の保障内容を確認する」「入院した場合の自己負担費用の平均を参考にする」「入院給付金の金額と保険料のバランスを考慮する」の3つです。

入院給付金の金額を決める際のポイントについては、以下の項目をご参照ください。

お得な情報やお知らせなどを配信しています! LINE友だち追加

森島静香

FPサテライト株式会社所属。京都出身、大阪在住。人材紹介会社勤務。キャリアカウンセラーとして顧客の転職活動を支援中。中立の立場で顧客の相談にのる中で、お金に関するより専門的な知識を身につけたいと考え、FP資格を取得。プライベートでも2児の母として、育児を経験しており、顧客目線でわかりやすい情報を届けるFPを心掛けている。

所有資格:2級ファイナンシャル・プランニング技能士、TOEIC 925点

※この記事は、ほけんの第一歩編集部が上記監修者のもと、制作したものです。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

(登)C24N0129(2024.11.20)

保険のご相談・お問い合わせ、

資料請求はこちら

お客さまの「一生涯のパートナー」として第一生命が選ばれています。

皆さまの人生に寄り添い、「確かな安心」をお届けいたします。

第一生命では、お客さまのニーズに応じて様々なプランをご用意しております。

月~金 10:00~18:00 土 10:00~17:00

(祝日・年末年始を除く)