就業不能保険はいらない?働けなくなったときに備える保険の必要性

病気やケガによる入院で仕事を長期間休まなければならなくなったとき、収入が減ってしまうことも心配事のひとつ。医療保険で治療費をまかなうことはできても、収入の減少まではカバーできない場合があります。

そのような、一定期間入院することで収入が減少してしまうリスクに備えられるのが、就業不能保険です。

ここでは、就業不能保険の特徴と加入するメリットのほか、加入にあたっての注意点、就業不能保険を選ぶ際のポイントについて解説します。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

就業不能保険とは?

就業不能保険とは、病気やケガなどで一定期間入院し、収入が減少してしまうリスクに備えるための保険です。病気やケガによる入院などで働けなくなった場合に、生活費をサポートします。

収入が減少したり、収入がなくなったりしてしまったときのセーフティネットとして、会社員や公務員の場合は公的医療保険から「傷病手当金」が支給されたり、勤務先から独自の給付があったりするなどの保障があります。しかし、自営業の人にはそのような保障はなく、また、会社員の場合でも公的医療保険だけでは生活費のすべてをまかなうことは難しい場合もあるでしょう。就業不能保険に加入すれば、病気やケガによる入院などで働けなくなったときの収入の一部をまかなうことができます。

公益財団法人生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」(2021年12月)によると、世帯主が2~3ヵ月入院した場合に経済的備えとして必要だと考える資金は、月平均24万2,000円です。就業不能保険に加入することで、病気やケガなどで入院し働けなくなった場合に、月額で給付金を受け取ることができ、不足分の一部をまかなうことができるようになります。

就業不能保険で給付金を受け取れる条件

就業不能保険による給付金は、入院により就業不能状態になったとき受け取れますが、どのくらい入院したら給付されるのでしょうか。また、入院だけしか保障されないのでしょうか。保険商品によりさまざまですが、主に次のような条件が設けられています。

<就業不能保険の給付条件の例>

-

一定の日数以上、継続して入院をしている

-

医師の指示によって在宅医療に専念している

-

うつ病などの精神疾患による入院で働けない

-

切迫早産といった、妊娠・出産に関わる病気による入院などで働けない

一定の日数以上というのは、例えば14日以上や30日以上など、入院が継続している場合です。10日入院して4日間退院し、また10日間入院するといった場合は継続に当てはまりません。なお、精神疾患や精神疾患が原因の事故などで入院して働けない場合、就業不能保険の給付対象になるかどうかは保険会社によって異なります。

上記のような条件に合う場合、生活費のサポートとして、給付金を受け取ることができます。保険会社によっては、所定の期間分を一括で受け取れたり、給付の回数の通算限度が決められていたりします。

就業不能保険の必要性が高い人と低い人

就業不能保険は必要な保険なのでしょうか?就業不能保険の必要性が高い人と低い人についてそれぞれ解説します。

就業不能保険の必要性が高い人

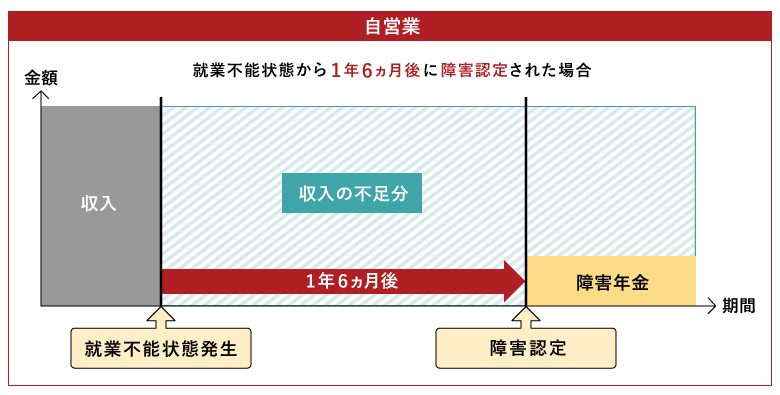

就業不能保険の必要性が高い人とは、一定期間入院したときに、公的な保障で生活費をまかなうことができない人のことです。例えば、原則として傷病手当金が受けられない自営業やフリーランスは、就業不能保険の必要性が高いといえます。

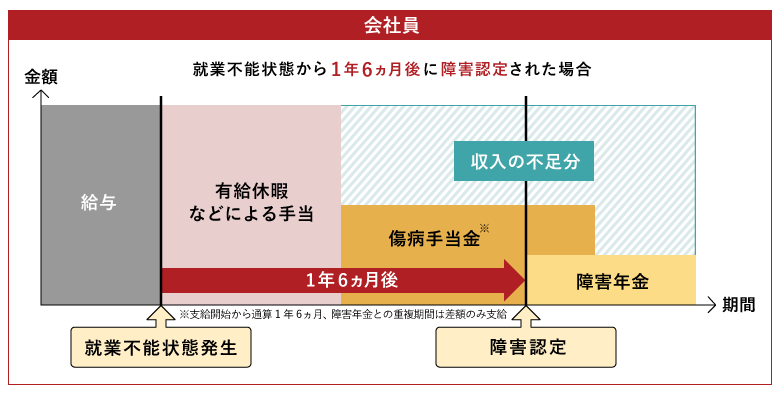

自営業やフリーランスの場合、公的な保障としては障害基礎年金がありますが、障害の程度1級または2級に該当するなどの受給要件があります。また、請求できるのは初診日から原則1年6ヵ月後で、受給額は条件によって異なりますが、日本年金機構「障害基礎年金の受給要件・請求時期・年金額」(2024年4月1日)によると、1級で年額およそ102万円、2級でおよそ81万円です。

■会社員と自営業の公的保障の違い

横にスライドしてください

|

|

健康保険 |

障害年金 |

労災保険 |

|

会社員 |

傷病手当金あり |

障害基礎年金 障害厚生年金 |

療養補償給付 休業補償給付など |

|

自営業 |

原則として傷病手当金なし |

障害基礎年金 |

なし |

具体的に会社員と自営業の収入不足分を図で表すと以下のとおりです。

■会社員と自営業の収入不足分の違い

このように、自営業者やフリーランスなどが就業不能状態になったときには、公的な保障で生活費をまかなうことが難しくなります。一定期間入院して就業不能状態になって、収入が減少するリスクに備え、就業不能保険に加入する意味は大きいといえるでしょう。

なお、会社員でも、就業不能保険の給付金を受給できれば、住宅ローンの返済や子どもの教育費に充てることができます。医療保険では手術や入院にかかる費用をまかなえますが、就業不能保険に加入することで、生活にかかる費用への不安も解消できるでしょう。

就業不能保険の必要性が低い人

就業不能保険の必要性が低い人とは、病気やケガなどで入院し、働けない期間があっても生活費のサポートを必要としない人です。

例えば、会社員や公務員は、健康保険による傷病手当金で給与の3分の2が支給されます。

そのため、就業不能保険に加入していなくても、収入の減少分を補えることがあります。そのほか、預貯金に余裕があるなどして、入院などで働けない期間が長引いても経済的に困窮しない場合も、就業不能保険の必要性は低くなります。

就業不能保険の選び方

就業不能保険のメリットと注意点を踏まえたうえで、どのような商品を選んだらいいか、ポイントをまとめてみました。

就業不能給付金は公的保障の不足分を補うものとして考える

就業不能保険は、病気やケガなどで一定期間入院し、収入が減った分をカバーするものです。そのため、就業不能保険で受け取る就業不能給付金の額は、公的保障だけではまかなえない生活費を目安として設定するのがおすすめです。

会社員・公務員の場合は、生活費から傷病手当金でまかなう金額を引いて、就業不能給付金の額の目安を算出してみましょう。また、自営業やフリーランスの場合は、公的保障は少ないものとした上で、金額を設定する必要があります。

医療保険との違いを理解する

就業不能保険と医療保険は、どちらも病気やケガなどで入院した場合に保障される保険です。医療保険は、病気やケガによって生じた医療費を保障する保険です。入院給付金がある医療保険などは所定の条件を満たすことで、入院したときに給付金を受け取れます。

一方、就業不能保険は、入院などで働けない期間に対して収入の減少をサポートすることを目的とした保険です。

就業不能保険と医療保険の違いを理解し、入院などで働けない期間が発生するリスクに備える必要がある場合は就業不能保険への加入を検討しましょう。

就業不能保険と所得補償保険のどちらにするか検討する

就業不能保険と所得補償保険は、どちらも入院などで働けない場合に給付金が受け取れる保険です。多くの場合、就業不能保険は生命保険会社、所得補償保険は損害保険会社が取り扱っています。

所得補償保険は、所定の就業不能状態や入院が続くあいだ、回復するまで(または補償期間満了まで)、給付金が毎月支払われますが、補償期間は1年間や5年間などの一定期間です。

同じような保障または補償内容でも保険料に違いがありますので、比較して検討することが大切です。

就業不能給付金を受け取る時期を考える

就業不能保険を選ぶ際には、就業不能給付金がいつ受け取れるのかという点も考慮に入れてください。

例えば、自営業者やフリーランスの場合、原則として傷病手当金を受給することはできません。障害基礎年金を受け取れる場合でも、初診日から請求まで原則1年6ヵ月経過後です。そのため、就業不能状態になってからできるだけ早い時期に就業不能給付金を受け取れる商品を選んだほうがいいでしょう。

また、会社員や公務員などで傷病手当金を受給できる場合は、必ずしも就業不能給付金の受け取りを急ぐ必要はありません。ただし、傷病手当金だけでは足りない場合は、就業不能状態になってからできるだけ早い時期に就業不能給付金を受け取れる商品を選びましょう。

支払対象外期間を確認する

就業不能保険の就業不能給付金を受給できない支払対象外期間の設定は、商品によって60日、180日、1年などさまざまです。それ以上の期間が就業不能状態でないと就業不能給付金を受給できないため、就業不能給付金を受け取る時期を検討する際に、併せてチェックしておきましょう。

対象となる就業不能状態の内容を確認する

就業不能給付金支払いの対象となる就業不能状態の定義は保険会社によって異なるため、加入を検討する際に確認が必要です。精神疾患、異常妊娠・異常分娩を原因とする場合に支払いの対象外とするかどうかも保険会社によって異なります。

自分はどのようなリスクに備えたいのかを明確にしたうえで、過不足なくニーズを満たしてくれる商品を選ぶことが大切です。

就業不能保険の注意点

就業不能保険を選ぶ際には、以下のような点に注意が必要です。

-

一定期間以上就業不能状態でないと受給できない

-

精神疾患の扱いは商品によって異なる

-

支払い条件が各社で異なる

続いては、これらの点について説明しましょう。

一定期間以上就業不能状態でないと受給できない

就業不能保険の就業不能給付金を受給するには、一定期間以上就業不能状態であることが条件になります。どのような状態が就業不能状態とされるかは、保険会社によって異なりますので、加入前によく確認しましょう。

保険会社が定める就業不能状態でない場合は、就業不能給付金を受給することができません。

精神疾患の扱いは商品によって異なる

精神疾患の取り扱いは、保険会社によって異なります。精神疾患による就業不能は対象外とするものもあれば、精神疾患による就業不能まで広くカバーしているものもあります。

精神疾患は回復に時間がかかることも多いので、精神疾患まで対象とする保険を選んでおくのがおすすめです。支払われる日数が少ない場合もあるため、保障日数も確認しておく必要があります。

また、「精神障害を原因とする事故※」は就業不能給付金支払いの対象外といった規定が定められた商品もあるため、加入前にしっかり確認しておきましょう。

※一般的に危険予知能力を著しく欠くような精神障害の状態により、通常の判断力をもたないために引き起こされた事故をいいます。

支払い条件が各社で異なる

就業不能保険は給付金の支払い条件が、各社で異なっていることにも注意しましょう。異常妊娠・異常分娩を対象としていたり、障害年金を受給していることを条件としていたりする場合もあります。支払い条件を確認したうえで加入するようにしましょう。

入院などで働けなくなったときに備えて就業不能保険の検討を

病気やケガによる入院で働けなくなった期間が長引いた場合、預貯金だけで暮らしていくのは困難です。入院などで働けなくなったときの収入の減少をサポートしてくれる就業不能保険は、特に公的保障が手厚いとはいえない自営業者やフリーランスにとって頼りになる保険です。

自分がどのようなリスクに備える必要があるのか考えたうえで、就業不能保険の加入を検討してみてください。保険選びが難しい場合は、FP(ファイナンシャルプランナー)や保険会社などに相談することもおすすめします。

お得な情報やお知らせなどを配信しています! LINE友だち追加

よくある質問

Q. 就業不能保険とはどのような保険?

就業不能保険とは、病気やケガなどで一定期間入院し、収入が減少してしまうリスクに備えるための保険です。収入が減少したり、収入がなくなったりしてしまったときのセーフティネットとして公的な保障もありますが、それだけでは生活費のすべてをまかなうことは難しい場合もあります。就業不能保険に加入することで、その不足分の一部をまかなうことができるようになります。

就業不能保険については、以下の項目をご参照ください。

Q. 就業不能保険はどのような人におすすめの保険?

就業不能保険は、一定期間入院したときに、公的な保障で生活費をまかなうことができない人が加入しておきたい保険です。特に、公的な保障で生活費をまかなうことが難しい自営業者やフリーランスは、加入する意味が大きいといえるでしょう。また、住宅ローンや教育費を継続的に支払っている会社員も、就業不能保険で生活費の不安を解消することができます。

就業不能保険の必要性が高い人については、以下の項目をご参照ください。

Q. 就業不能保険を選ぶ際のポイントは?

就業不能保険を選ぶ際のポイントとしては、就業不能給付金は公的保障の不足分を補うものとして考えることが挙げられます。また、就業不能給付金を受け取る時期や支払対象外期間を確認することも大切です。さらに、対象となる就業不能状態の内容を確認しておくといいでしょう。

就業不能保険の選び方については、以下の項目をご参照ください。

井戸美枝

CFP(R)、社会保険労務士。講演や執筆、テレビ、ラジオ出演などを通じ、生活に身近な経済問題をはじめ、年金・社会保障問題を専門とする。前社会保障審議会企業年金・個人年金部会委員。「難しいことでもわかりやすく」をモットーに数々の雑誌や新聞に連載を持つ。近著に『一般論はもういいので、私の老後のお金「答え」をください!』(日経BP社)などがある。

※この記事は、ほけんの第一歩編集部が上記監修者のもと、制作したものです。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

(登)C24N0173(2025.2.5)

保険のご相談・お問い合わせ、

資料請求はこちら

お客さまの「一生涯のパートナー」として第一生命が選ばれています。

皆さまの人生に寄り添い、「確かな安心」をお届けいたします。

第一生命では、お客さまのニーズに応じて様々なプランをご用意しております。

月~金 10:00~18:00 土 10:00~17:00

(祝日・年末年始を除く)