生命保険の種類とは?目的別にわかりやすく一覧で解説

生命保険にはさまざまな種類があり、分類も多岐にわたります。どのような保険があって、自分に合った保険は何なのか、よくわからないという人もいるでしょう。自分に合った生命保険を選ぶには、生命保険の種類や特徴を正しく理解しておくことが大切です。

この記事では、生命保険の基本の形や主な種類など、生命保険を選ぶうえで知っておきたい基礎知識について解説します。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

保険の分野は3種類

生命保険を含めた保険には、3つの分野があります。生命保険会社と損害保険会社のそれぞれの分野と、第3の分野について解説します。

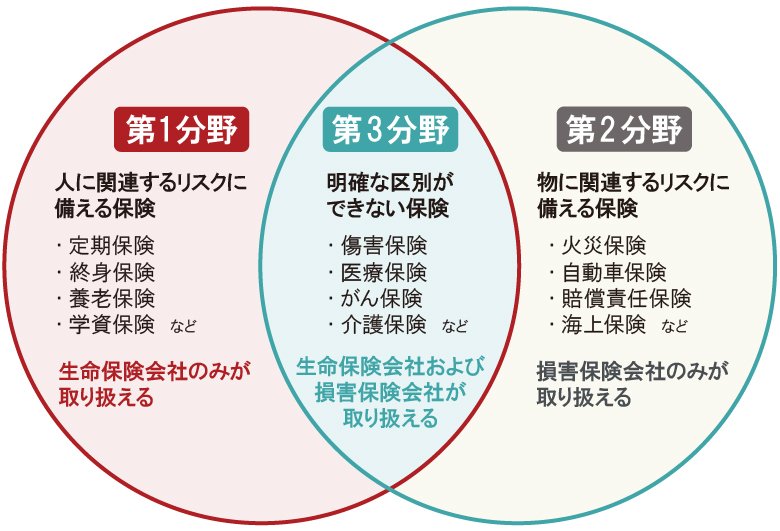

■保険の3分野

第1分野は「生命保険」

第1分野は生命保険会社が取り扱う「生命保険」です。生命保険とは人の生存または死亡など、「人」に関連するリスクに備える保険で、主に生命保険会社が取り扱える分野になります。

例えば、病気やケガなどで通院や入院した場合の、医療費負担や収入減といったリスクをカバーしたり、死亡や高度障害状態になった場合に、残された家族の経済的負担を軽減したりするなど、人生におけるリスクに寄り添うのが生命保険です。代表的な生命保険には、定期保険や終身保険、養老保険、そして学資保険などがあります。

第2分野は「損害保険」

第2分野は損害保険会社が取り扱う「損害保険」です。損害保険とは偶発的な事故や災害によって生じた「物」に関する損害に対して支払われる保険で、主に損害保険会社が取り扱える分野になります。

例えば、火災などで被害を受けた家財や事故で壊れてしまった自動車の修理代をカバーしたり、他者が所有する品物を誤って壊してしまった場合に、弁償する費用の負担を軽減したりするなど、日常生活で起きるリスクを補償します。代表的な損害保険には、火災保険、自動車保険、賠償責任保険、海上保険などがあります。

第3分野は「明確な区別ができない保険」

第3分野は、第1分野(生命保険)と第2分野(損害保険)のどちらにも属さない保険です。傷害保険、医療保険、がん保険、介護保険といった、病気やケガ、介護などを保障する保険がこれにあたり、生命保険会社でも損害保険会社でも取り扱います。

生命保険については、以下の記事をご参照ください。

生命保険の基本的な3つの形

続いては、生命保険の基本の形について解説していきましょう。生命保険には以下のとおり、「定期保険」「養老保険」「終身保険」という3つの基本の形があります。

■生命保険の基本の形

横にスライドしてください

|

定期保険 |

養老保険 |

終身保険 |

|

|

保険期間 |

保険期間が決まっており、年満了と歳満了がある。保険期間が過ぎれば保障は終了 |

保険期間が決まっており、年満了と歳満了がある。保険期間が過ぎれば保障は終了 |

解約や失効がない限り、一生涯保障が続く |

|

満期保険金 |

原則なし |

あり |

なし |

|

解約返還金 |

原則なし |

あり |

あり |

|

保険料 |

一般的に低め |

一般的に終身保険より高め |

一般的に高め |

定期保険

定期保険は、保険期間(保障期間)が決まっている保険です。基本的に保険料は掛け捨てで、満期保険金は支払われませんが、各種条件が同じだとすると、定期保険の保険料は後述する終身保険の保険料よりも安くなることが一般的です。

保険期間の設定方法には、10年、15年といった年数で設定する「年満了」と、60歳まで、70歳までなど年齢で設定する「歳満了」があります。

定期保険については、以下の記事をご参照ください。

定期保険とは?種類やメリット、終身保険との違いをわかりやすく解説

養老保険

養老保険は、被保険者(保険がかけられている人)が保険期間中に亡くなった場合は死亡保険金受取人に死亡保険金が支払われ、満期まで生存していた場合は満期保険金受取人に死亡保険金と同額の満期保険金が支払われる生命保険です。保障と貯蓄の両方を兼ね備えた保険といえるでしょう。保険期間はあらかじめ決まっており、定期保険と同様に年満了と歳満了があります。

養老保険については、以下の記事をご参照ください。

終身保険

終身保険は、一生涯にわたって保障が継続する保険です。更新はなく、基本的に保険料は加入時の金額のまま一定です。また、一般的には、解約するとそれまで払い込んだ保険料に応じた解約返還金(解約返戻金)を受け取ることができます。

ただし、早期に解約した場合の解約返還金は払い込んだ保険料の総額を下回る場合が多く、解約返還金がない場合もあるため注意が必要です。具体的な解約返還金の返還率(返戻率)は、保険商品によって異なります。

終身保険については、以下の記事をご参照ください。

終身保険とは?特徴や種類、メリット・デメリットをわかりやすく解説

生命保険の目的別の種類

ここからは、生命保険の主な種類について解説していきます。生命保険は、「何に備えるためなのか」という目的によって、以下の5つの種類に分けられます。

■生命保険の主な種類

|

目的別 |

主な保険名 |

|

死亡に備える生命保険 |

・死亡保険 |

|

病気・ケガに備える生命保険 |

・医療保険 |

|

介護に備える生命保険 |

・介護保険 |

|

老後に備える生命保険 |

個人年金保険 |

|

教育費に備える生命保険 |

・学資保険 |

死亡に備える生命保険

被保険者が死亡したときに保険金を受け取れる保険を、「死亡保険」といいます。保険商品によっては、保険会社が定める高度障害状態に該当した場合、高度障害保険金を受け取れるタイプもあります。

また、死亡保険にもさまざまあり、前述の定期保険・養老保険・終身保険のほか、遺族が年金形式で保険金を受け取れる「収入保障保険」や、運用状況によって保険金や解約返還金が変動する「変額保険」などがあります。

収入保障保険については、以下の記事をご参照ください。

収入保障保険とは?メリットとデメリット、ほかの保険との違いも解説

死亡保険については、以下の記事をご参照ください。

死亡保険とは?定期保険と終身保険の違いや選び方をわかりやすく解説

病気・ケガに備える生命保険

病気やケガに備える生命保険は、代表的なものに「医療保険」が挙げられます。医療保険は、被保険者が病気やケガで入院したときや、手術を受けたときなどに給付金を受け取れる保険です。中には、「がん保険」など特定の病気について保障が受けられる保険もあります。

そのほか、被保険者が病気やケガで入院し働けなくなったときに、給付金を受け取れる「就業不能保険」という保険もあります。

就業不能保険については、以下の記事をご参照ください。

就業不能保険はいらない?働けなくなったときに備える保険の必要性

医療保険については、以下の記事をご参照ください。

医療保険とは?公的医療保険と民間医療保険の違いや仕組みを解説

介護に備える生命保険

「介護保険」は、被保険者がその介護保険で定められる介護が必要な状態となったときに、給付金を受け取ることができる保険です。どのような場合に介護が必要な状態と認められるかどうかは、生命保険会社の約款によって定められています。加入を検討する際には、給付要件を確認しておくことが大切です。

40歳以上の人が全員加入し、介護や支援が必要な状態になったときに所定のサービスが受けられる公的介護保険制度とは異なります。

介護保険については、以下の記事をご参照ください。

老後に備える生命保険

老後に備える生命保険は、「個人年金保険」が代表的です。個人年金保険には、被保険者の生死にかかわらず一定期間年金が受け取れる「確定年金」、被保険者が生存している場合に限り一定期間年金が受け取れる「有期年金」、同じく被保険者が生存している場合に一生涯年金を受け取れる「終身年金」の3種類があります。

なお、有期年金と終身年金には、保証期間中であれば生死に関係なく年金が受け取れる「保証期間付有期年金」と「保証期間付終身年金」があります。

個人年金保険については、以下の記事をご参照ください。

個人年金保険とは?メリット・デメリットや公的年金との違いを解説

教育費に備える生命保険

子どもの教育費など、まとまった費用を計画的に備えるための保険が「学資保険」です。子どもの成長の節目で祝金や学資金を受け取れるプランや、大学入学など一定の年齢になったタイミングで満期保険金を受け取れたりするプランなどがあります。

なお、学資保険に加入できるのは、子どもが一定の年齢になるまでに限られることが一般的です。保険商品によっては、母親の妊娠中でも妊娠期間によって加入できるものもあります。

学資保険については、以下の記事をご参照ください。

学資保険とは?おすすめの加入タイミングやメリット・デメリットを解説

生命保険で将来のリスクに備えよう

生命保険は、自分や家族といった大切な人のために、将来のリスクに備えることを目的として加入するものです。備えるリスクは個人の状況によって変わり、それによって選ぶべき生命保険も変わってくるでしょう。

加入する際には、生命保険の種類や特徴をしっかり把握したうえで検討することが大切です。生命保険の選び方がわからない場合は、保険会社やFP(ファイナンシャルプランナー)などに相談してみることをおすすめします。

お得な情報やお知らせなどを配信しています! LINE友だち追加

よくある質問

Q. 保険の3つの分類は?

生命保険を含めた保険には、3つの分野があります。第1分野は生命保険会社が取り扱う「生命保険」です。人の生存または死亡に関して支払われる保険で、定期保険や終身保険、養老保険などがあります。第2分野は損害保険会社が取り扱う「損害保険」です。偶発的な事故や災害によって生じた損害に対して支払われる保険で、火災保険、自動車保険、賠償責任保険、海上保険などがあります。そして、第3分野は、第1分野(生命保険)と第2分野(損害保険)のどちらにも属さない保険です。傷害保険、医療保険、がん保険などがあります。

保険の3つの分類については、以下の項目をご参照ください。

Q.生命保険とは何ですか?

生命保険とは人の生存または死亡など、「人」に関連するリスクに備える保険で、主に生命保険会社が取り扱える分野になります。例えば、病気やケガなどで通院や入院した場合の、医療費負担や収入減といったリスクをカバーしたり、死亡や高度障害状態になった場合に、残された家族の経済的負担を軽減したりするなど、人生におけるリスクに寄り添います。

生命保険については、以下の項目をご参照ください。

森島静香

FPサテライト株式会社所属。京都出身、大阪在住。人材紹介会社勤務。キャリアカウンセラーとして顧客の転職活動を支援中。中立の立場で顧客の相談にのる中で、お金に関するより専門的な知識を身につけたいと考え、FP資格を取得。プライベートでも2児の母として、育児を経験しており、顧客目線でわかりやすい情報を届けるFPを心掛けている。

所有資格:2級ファイナンシャル・プランニング技能士、TOEIC 925点

※この記事はほけんの第一歩編集部が上記監修者のもと、制作したものです。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

(登)C23N0231(2024.2.2)

(登)C24N0193(2025.3.18)

保険のご相談・お問い合わせ、

資料請求はこちら

お客さまの「一生涯のパートナー」として第一生命が選ばれています。

皆さまの人生に寄り添い、「確かな安心」をお届けいたします。

第一生命では、お客さまのニーズに応じて様々なプランをご用意しております。

月~金 10:00~18:00 土 10:00~17:00

(祝日・年末年始を除く)