介護保険とは?制度の仕組みやサービス内容をわかりやすく解説

介護保険制度は、一般的に40歳以上の人が全員加入し、介護や支援が必要な状態になったときに所定の介護サービスが受けられる社会保険制度のひとつです。

この記事では、介護保険制度について、仕組みやサービスなどを解説します。また、介護保険制度と民間の介護保険との相違点についても取り上げます。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

介護保険制度とは?

介護保険制度は、40歳以上の人が全員加入し、介護や支援が必要な状態になったときに所定の介護サービスが受けられる社会保険制度のひとつです。市町村と特別区(東京23区)が運営し、40歳以上のすべての人が被保険者となって、毎月支払う介護保険料と公費で成り立っています。介護保険料の負担割合は、公費が5割、保険料が5割です。負担割合は人口比率にもとづいて設定されるため、今後変わる可能性があります。

介護保険制度で受けられる介護サービスには、居宅サービス(訪問介護、デイサービスなど)や施設サービス(特別養護老人ホームなど)などがあり、この制度によって高齢者の自立支援や家族の介護負担軽減が図られています。

介護保険制度の仕組み

介護保険制度の被保険者は、65歳以上の「第1号被保険者」と、40歳から64歳までの「第2号被保険者」に分けられます。

第1号被保険者が要支援や要介護の認定を受けた場合、その原因を問わずいつでもサービスを受けられます。しかし、第2号被保険者がサービスを受けられるのは、老化に起因する疾病(特定疾病)による場合のみです。具体的には、初老期の認知症や脳血管疾患などで要支援・要介護状態になった場合に限られます。

なお、介護保険制度の給付は、現物給付です。要介護認定を受けた利用者が、原則1割(一定以上所得者の場合は2割または3割)を自己負担することで介護サービスを受けられます。

介護保険制度の対象者や受給条件、介護保険料の徴収方法、老化に起因する16の疾病(特定疾病)は以下のとおりです。

■介護保険制度の対象者と受給条件、介護保険料の徴収方法

横にスライドしてください

|

65歳以上の |

40歳から64歳までの |

|

|

対象者 |

65歳以上の人 |

40歳から64 歳までの健保組合、全国健康保険協会、国保などの医療保険加入者 ※40歳になると自動的に資格を取得し、65歳になると自動的に第1号被保険者に切り替わる |

|

受給要件 |

|

|

|

介護保険料の徴収方法 |

|

|

<老化に起因する16の疾病(特定疾病)>

-

がん(医師が一般に認められている医学的知見にもとづき回復の見込みがない状態に至ったと判断したものに限る)

-

関節リウマチ

-

筋萎縮性側索硬化症

-

後縦靱帯骨化症

-

骨折を伴う骨粗鬆症

-

初老期における認知症

-

進行性核上性麻痺、大脳皮質基底核変性症およびパーキンソン病

-

脊髄小脳変性症

-

脊柱管狭窄症

-

早老症

-

多系統萎縮症

-

糖尿病性神経障害、糖尿病性腎症および糖尿病性網膜症

-

脳血管疾患

-

閉塞性動脈硬化症

-

慢性閉塞性肺疾患

-

両側の膝関節または股関節に著しい変形を伴う変形性関節症

※厚生労働省「特定疾病の選定基準の考え方」

介護保険制度の介護保険料

介護保険制度の介護保険料は第1号被保険者(65歳以上)と第2号被保険者(40歳から64歳まで)で計算方法が異なり、また、市区町村によっても金額に違いがあります。これは被保険者から徴収した介護保険料のほかに公費を財源にしているためです。

ここでは、第1号被保険者と第2号被保険者の介護保険料について解説します。

第1号被保険者の介護保険料

第1号被保険者(65歳以上)の介護保険料は、年金から引き去られるか、もしくは納付書で市区町村へ個人的に支払うことになります。

介護保険料は、市区町村ごとに算出される基準額と、本人および世帯の所得で決まります。

基準額とは、市区町村が介護サービスの費用見込みにもとづいて、3年ごとに見直される金額です。厚生労働省「第9期計画期間における介護保険の第1号保険料について」によると、2024年~2026年の第9期の基準額の全国平均は6,225円で、前回の第8期よりも3.5%増加しました。

所得の状況は、所得金額を区分ごとに段階として分け、それぞれに倍率を設けて適用します。例えば、介護保険料の基準額が6,225円で、所得区分による倍率が0.4倍の場合、毎月の介護保険料が2,490円となります。

詳しい介護保険料を知りたい場合は、居住している市区町村ごとの基準額と所得区分による倍率を確認しましょう。

第2号被保険者の介護保険料

第2号被保険者の介護保険料は、40歳から支払いはじめ、国民健康保険加入者の場合は国民健康保険料と併せて徴収されます。会社員など健康保険加入者の場合、健康保険料と一緒に給与から引き去りとなることが一般的です。

介護保険料の金額は、国民健康保険の場合、市区町村ごとに決められている所得割額、均等割額、平等割額といった金額を合算して算出します。健康保険の場合は、保険組合ごとに設定されている介護保険料率と、市区町村ごとに決められている標準報酬月額および標準賞与額を用いて算出します。

介護保険料の計算式は「標準報酬月額および標準賞与額×介護保険料率」です。

例えば、全国健康保険協会(協会けんぽ)の2024年3月からの介護保険料率は1.60%です。仮に、標準報酬月額が30万円の場合、1.60%を掛けた4,800円が毎月の介護保険料になります。

計算方法などの詳細については各市区町村や加入している保険組合に問い合わせてください。

※厚生労働省「介護保険制度の概要」2021年5月

介護保険制度で利用できる主な介護サービス

介護保険制度で利用できる主な介護サービスには、ニーズに合わせてさまざまあります。詳細は市区町村によっても異なりますので、住んでいる市区町村などに確認しましょう。

■利用できる主な介護サービスの内容

横にスライドしてください

|

介護サービスの種類 |

介護サービスの内容 |

|

|---|---|---|

|

居宅サービス |

訪問介護 |

訪問介護員(ホームヘルパー)が、入浴、排せつ、食事などの介護や調理、洗濯、掃除等の家事を行う |

|

訪問看護 |

自宅で療養生活が送れるよう、看護師が医師の指示のもとで、健康チェック、療養上の世話などを行う |

|

|

福祉用具貸与 |

日常生活や介護に役立つ福祉用具(車いす、ベッドなど)のレンタルができる |

|

|

日帰りで施設等を利用するサービス |

通所介護 |

食事や入浴などの支援や、心身の機能を維持・向上するための機能訓練、口腔機能向上サービスなどを日帰りで提供 |

|

通所リハビリテーション |

施設や病院などにおいて、日常生活の自立を助けるために理学療法士、作業療法士などがリハビリテーションを行い、利用者の心身機能の維持回復を図る |

|

|

宿泊するサービス |

短期入所生活介護 |

施設などに短期間宿泊して、食事や入浴などの支援や、心身の機能を維持・向上するための機能訓練の支援などを行う。家族の介護負担軽減を図ることができる |

|

居住系サービス |

特定施設入居者生活介護 |

有料老人ホームなどに入居している高齢者が、日常生活上の支援や介護サービスを利用できる |

|

施設サービス |

特別養護老人ホーム |

常に介護が必要で、自宅では介護が困難な人が入所。食事、入浴、排せつなどの介護を一体的に提供(※原則要介護3以上の人が対象) |

|

小規模多機能型居宅介護 |

利用者の選択に応じて、施設への「通い」を中心に、短期間の「宿泊」や利用者の自宅への「訪問」を組み合わせて日常生活上の支援や機能訓練を行う |

|

|

定期巡回・随時対応型訪問介護看護 |

定期的な巡回や随時通報への対応など、利用者の心身の状況に応じて、24時間365日必要なサービスを必要なタイミングで柔軟に提供する。訪問介護員だけでなく看護師なども連携しているため、介護と看護の一体的なサービスの提供を受けることもできる |

|

※厚生労働省「介護保険制度について」

介護サービスを受けるには要介護認定が必要

介護保険制度のサービスを利用するには、介護を要する状態にあることを表す要介護認定(または要支援認定)を受ける必要があります。

申請には介護保険被保険者証が必要ですが、65歳になると被保険者一人ひとりに郵送されますので大切に保管しましょう。40歳から64歳までの第2号被保険者の場合、要介護・要支援の認定を受けた人や交付申請をした人に交付されます。

要介護認定の申請は本人以外も行うことが可能です。家族や親族のほか、成年後見人、民生委員、介護相談員、地域包括支援センター、居宅介護支援業者、介護保険施設(省令で定めるもの)が、申請代行できます。

住んでいる市区町村に要介護認定の申請をすると、介護認定調査員またはケアマネージャーの訪問調査や、医師の意見などをもとに「要支援(1~2)」「要介護(1~5)」が認定されます。

-

要支援(1~2)

要支援(1~2)とは、日常生活はほとんど自分で行うことができるものの、場合によっては支援が必要な状態のことです。どの程度の支援が必要かによって2段階に分かれ、認定に応じた介護予防サービスを受けられます。

-

要介護(1~5)

要介護(1~5)とは、日常生活全般を自分で行うことが難しく、何らかの介護を必要とする状態です。必要な介護の度合いによって要介護1~5の5段階に分かれ、認定に応じた介護サービスを受けられます。

■要介護度別の身体状態の例と利用できるサービスの目安

横にスライドしてください

|

要介護度 |

身体状態の例 |

利用できるサービスの目安 |

|

要支援1 |

要介護状態とは認められないが、社会的支援を必要とする状態 |

週2~3回のサービス |

|

要支援2 |

生活の一部について部分的に介護を必要とする状態 |

週3~4回のサービス |

|

要介護1 |

生活の一部について部分的に介護を必要とする状態 |

1日1回程度のサービス |

|

要介護2 |

軽度の介護を必要とする状態 |

1日1~2回程度のサービス |

|

要介護3 |

中等度の介護を必要とする状態 |

1日2回程度のサービス |

|

要介護4 |

重度の介護を必要とする状態 |

1日2~3回程度のサービス |

|

要介護5 |

最重度の介護を必要とする状態 |

1日3~4回程度のサービス |

引用:公益財団法人生命保険文化センター「公的介護保険で受けられるサービスの内容は?|リスクに備えるための生活設計|ひと目でわかる生活設計情報|公益財団法人 生命保険文化センター」

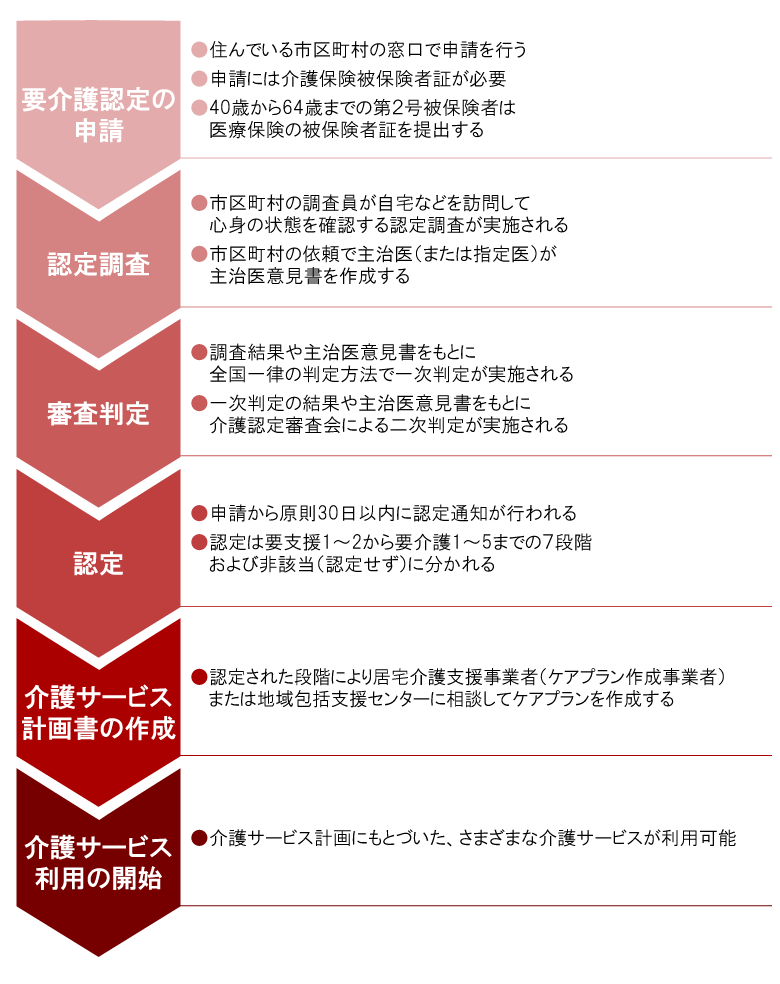

要介護認定から介護サービス利用までの流れ

要介護認定(要支援認定)を受け、介護サービスを利用するまでの流れは以下のとおりです。

基本的な流れは「介護または支援の認定を受けるため、市区町村の窓口、または住んでいる地域を管轄する地域包括支援センターで申請をする」「認定調査を受ける」「認定されたら介護サービス計画書を作成する」「プランに則った介護サービスを利用する」となります。

■要介護認定から介護サービス利用までの流れ

※厚生労働省「介護事業所・生活関連情報検索 サービス利用までの流れ」

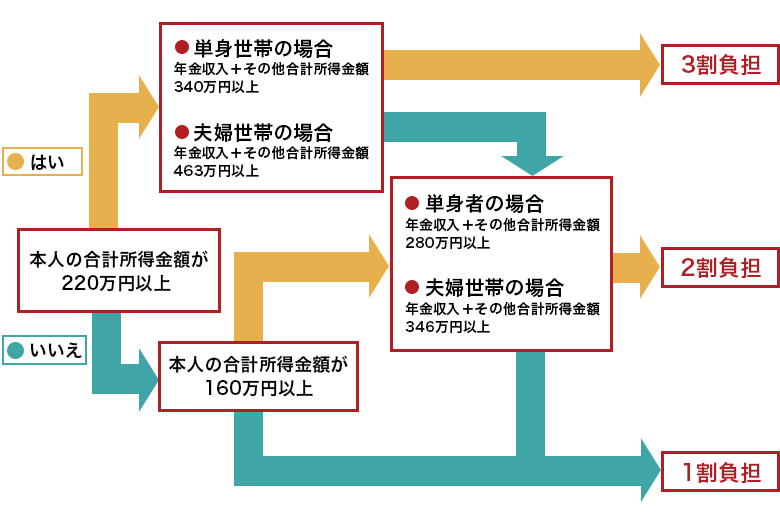

介護サービスを利用する場合の自己負担割合

介護保険制度の介護サービスは、介護サービス計画(ケアプラン)にもとづいて利用することができます。

介護サービスを利用した場合の自己負担は、費用の1~3割です。

第2号被保険者、市区町村民税非課税者、生活保護受給者は1割負担ですが、第1号被保険者の自己負担割合は、以下のとおり所得によって1~3割となっています。

■第1号被保険者の自己負担割合

※厚生労働省「給付と負担について(参考資料)」2021年7月を参考に第一生命が作成。

介護保険制度の支給限度額

介護保険制度では、居宅サービスなどを利用する場合に要介護認定の段階や地域に応じた支給限度額が決まっています。支給限度額は、要介護度の7つで分けられた区分支給限度基準額で市区町村ごとに定められています。なお、区分支給限度基準額は単位で表されますが、これは地域ごとに単位の単価を変えることで、人件費や物価などの差をなくすための仕組みです。標準的な地域は1単位10円ですが、都市部など地域によっては1単位が11.4円など上乗せされます。

例えば、要介護1の1ヵ月あたりの支給限度額は、区分支給限度基準額の単位が16,765ですので、1単位10円であれば16万7,650円です。

支給限度額以内であれば、利用者の自己負担額は介護サービス費用の1~3割となります。しかし、支給限度額を超えた分は全額自己負担です。なお、居宅療養管理指導など、支給限度額の対象外のサービスがあるため、市区町村の介護保険制度に関する資料を確認してください。

■支給限度額の目安(1単位10円の場合)

横にスライドしてください

|

要介護度 |

区分支給限度基準額の単位 |

1ヵ月あたりの支給限度額 |

自己負担1割 |

自己負担2割 |

自己負担3割 |

|

要支援1 |

5,032 |

50,320円 |

5,032円 |

10,064円 |

15,096円 |

|

要支援2 |

10,531 |

105,310円 |

10,531円 |

21,062円 |

31,593円 |

|

要介護1 |

16,765 |

167,650円 |

16,765円 |

33,530円 |

50,295円 |

|

要介護2 |

19,705 |

197,050円 |

19,705円 |

39,410円 |

59,115円 |

|

要介護3 |

27,048 |

270,480円 |

27,048円 |

54,096円 |

81,144円 |

|

要介護4 |

30,938 |

309,380円 |

30,938円 |

61,876円 |

92,814円 |

|

要介護5 |

36,217 |

362,170円 |

36,217円 |

72,434円 |

108,651円 |

※厚生労働省「2019年度介護報酬改定について」2019年2月

※東京23区など都市部の場合、地域区分やサービスの種類により標準的な地域よりも単価が加算されるため、限度額が異なります。詳しくは住んでいる市区町村の介護保険制度をご確認ください。

民間の介護保険とは?

民間の介護保険とは、民間の生命保険会社が扱う保険です。生命保険会社が各社の約款で定めている「介護が必要な状態」になったときに、一時金や年金の給付対象となります。

「介護が必要な状態」は生命保険会社によって異なり、介護保険制度の要介護認定と同じ場合もあれば、保険会社独自の基準で判断すると定められている場合もあります。また、要介護認定が非該当となった人でも一時金や年金の給付対象となるケースがあり、介護保険制度だけでは対応できない経済的負担に備えることが可能です。ただし、逆に介護保険制度での要介護認定を受けても民間の介護保険の給付対象にならないケースもあるため、各保険会社の給付要件を確認しておくことが大切です。

介護保険制度と民間の介護保険は同じような名称なので、混同しないように注意しましょう。介護保険制度と民間の介護保険は、主に以下のような違いがあります。

■介護保険制度と民間の介護保険の主な違い

|

介護保険制度 |

民間の介護保険 |

|

|

給付内容 |

現物給付(介護サービス) |

現金給付 |

|

加入年齢 |

40歳以上すべての人が被保険者 |

加入できる年齢は保険会社により異なる |

|

保険料の払込期間 |

保険料は一生涯支払う(要介護認定の有無に関わらず) |

契約で定められた期間のみなど、保険商品が定めた条件により異なる |

なお、民間の介護保険の一時金や年金は、要介護状態が所定の期間、継続していることなどが給付要件となり、保険会社によって異なります。最近では、認知症に特化した認知症保険など、特定の疾病に備えるための民間の介護保険もあります。

なお、認知症保険については、以下の記事をご参照ください。

民間の介護保険に加入するメリットとデメリット

民間の介護保険に加入するメリットは、介護にかかる経済的負担を軽減できる点です。

介護保険制度では、サービスを利用する場合、要介護度に応じた支給限度額が設定されており、超過分は自己負担となります。民間の介護保険では一時金や年金などで、これらの経済的負担を補うことが可能です。また、生命保険会社が定める基準を満たせば、介護保険制度の対象外である疾患でも保険金の給付対象となる場合があります。

一方、デメリットとしては、保障内容に応じた保険料の負担が必要であり、給付条件が生命保険会社ごとに異なるため、必ずしも給付を受けられるとは限らない点が挙げられます。また、公的介護保険制度の改正に伴い、保障内容が変更される可能性もあるため、加入を検討する際は確認が必要です。

民間介護保険を上手に利用して介護の費用負担に備えよう

民間の介護保険は、介護保険制度ではまかなえない経済的負担に備える保険です。

介護保険制度適用外のサービスや福祉用具が必要になったときに、民間の介護保険に加入していれば経済的な負担を軽減することができるでしょう。

民間の介護保険の保障内容や一時金・年金の支払要件は生命保険会社によって異なるため、しっかり確認したうえで加入を検討することが大切です。介護保険の選び方がわからない場合は、生命保険会社やFP(ファイナンシャルプランナー)などに相談することをおすすめします。

お得な情報やお知らせなどを配信しています! LINE友だち追加

よくある質問

Q. 介護保険の対象者はどんな人ですか?

介護保険制度で介護保険の加入対象となるのは、すべての40歳以上の人です。

40歳以上の人からの保険料や、公費により、被保険者が介護や支援が必要な状態になったときに所定の介護サービスが受けられます。介護保険制度の被保険者は、65歳以上の「第1号被保険者」と、40歳から64歳までの「第2号被保険者」に分けられ、受給要件や保険料などが異なります。

介護保険の仕組みについては、以下の項目をご参照ください。

Q. 介護保険とは何ですか?

介護保険とは、一般的に介護保険制度という社会保険制度を指します。

介護保険制度は、40歳以上の人が全員加入し、介護や支援が必要な状態になったときに所定の介護サービスが受けられる制度です。介護保険制度で受けられる介護サービスには、居宅サービス(訪問介護、デイサービスなど)や施設サービス(特別養護老人ホームなど)などがあり、この制度によって高齢者の自立支援や家族の介護負担軽減が図られています。

介護保険については、以下の項目をご参照ください。

Q. 介護保険料は何歳から何歳まで払いますか?

介護保険制度の保険料は、40歳から一生涯払い続けます。

保険料は住んでいる市区町村や加入している健康保険などで異なります。一方、民間の介護保険では、保険料は契約で決められた期間までです。

保険料の払込期間については、以下の項目をご参照ください。

森島静香

FPサテライト株式会社所属。京都出身、大阪在住。人材紹介会社勤務。キャリアカウンセラーとして顧客の転職活動を支援中。中立の立場で顧客の相談にのる中で、お金に関するより専門的な知識を身につけたいと考え、FP資格を取得。プライベートでも2児の母として、育児を経験しており、顧客目線でわかりやすい情報を届けるFPを心掛けている。

所有資格:2級ファイナンシャル・プランニング技能士、TOEIC 925点

※この記事はほけんの第一歩編集部が上記監修者のもと、制作したものです。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

※2024年8月時点の介護保険法・身体障害者福祉法にもとづいて記載しています。

(登)C24N0120(2024.10.28)

保険のご相談・お問い合わせ、

資料請求はこちら

お客さまの「一生涯のパートナー」として第一生命が選ばれています。

皆さまの人生に寄り添い、「確かな安心」をお届けいたします。

第一生命では、お客さまのニーズに応じて様々なプランをご用意しております。

月~金 10:00~18:00 土 10:00~17:00

(祝日・年末年始を除く)