リビング・ニーズ特約とは?メリット・デメリットや税金について解説

リビング・ニーズ特約とは、被保険者が一定の余命期間を診断された場合に、生前に死亡保険金の一部または全額を受け取れる特約のことです。この特約を活用することで、大切な家族と過ごす時間を充実させたり、希望する医療を受けたりと、生きているうちに保険金を有効活用する選択肢が広がります。

ここでは、リビング・ニーズ特約について、メリットやデメリットのほか、生前給付金にかかる税金などを解説します。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

リビング・ニーズ特約とは?

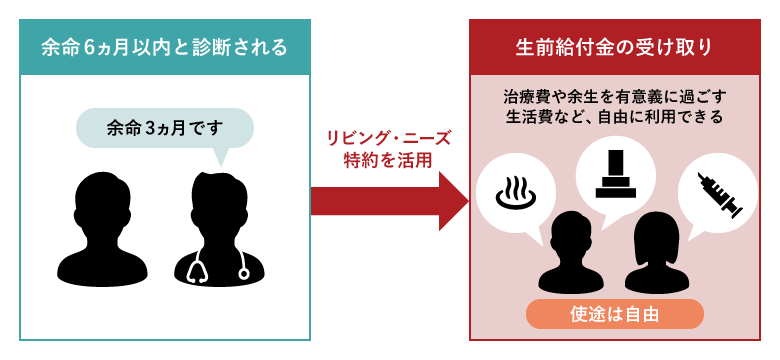

リビング・ニーズ特約は、被保険者が余命6ヵ月以内など一定の余命期間と診断された場合に、死亡保険金の一部または全部を生前給付金として受け取れる、生命保険の特約のひとつです。この特約を利用することで、被保険者(保険がかけられている人)が生存中に医療費や生活費として活用できるため、金銭的な負担を軽減する手助けとなります。

一般的に、生命保険における死亡保険は、被保険者が死亡した際に残された家族が死亡保険金を受け取るために加入するものです。しかし、この特約を付加することで、被保険者自身が生前に保険金を受け取る選択肢が広がります。

なお、余命期間や生前給付金の上限は保険会社や商品によって異なります。ここでは、リビング・ニーズ特約について詳しく見ていきましょう。

■リビング・ニーズ特約のイメージ

死亡保険については、以下の記事をご参照ください。

死亡保険とは?定期保険と終身保険の違いや選び方をわかりやすく解説

リビング・ニーズ特約は無料で付加できる

リビング・ニーズ特約は、死亡保険金が受け取れるタイプの生命保険に無料でつけることができる特約です。生前給付金の必要がない場合は生前給付金の支払請求をしなければ良いため、保険商品の中には自動で付加されているものもあります。

なお、契約時にリビング・ニーズ特約を付加していなかったとしても、希望すれば後から付加できる保険商品もあります。後から付加できる場合も無料ですから、まずはご自身の契約内容を確認してみてください。

リビング・ニーズ特約は病気やケガの種類は問わない

リビング・ニーズ特約は、被保険者が余命6ヵ月以内など一定の余命期間との診断を受けた場合に利用できます。原則として、病気やケガの種類は問いません。

「余命6ヵ月以内などの診断」というのは、一般的な治療を受けても余命6ヵ月以内などの余命期間であるという診断を、医師から受けた場合などが該当します。ただし、最終的な保険金の支払可否の判断は保険会社が行う場合があるなど、保険会社ごとに取り扱いが異なりますので、リビング・ニーズ特約の保障内容を確認することが大切です。

リビング・ニーズ特約での請求方法

リビング・ニーズ特約は、原則として被保険者本人が請求手続きを行います。

しかし、被保険者が病気やケガで意思表示が難しい場合や、病名や余命の告知を受けていない場合は、事前に指定された「指定代理請求人」が代わりに手続きすることが可能です。なお、指定代理請求人になれるのは、被保険者の戸籍上の配偶者や直系血族など、保険契約で指定できる範囲に限定されています。指定代理請求人による請求があった場合、保険会社は被保険者ではなく、指定代理請求人へ連絡します。

請求手続きを進めるには、まず契約している保険会社や代理店に連絡し、必要な書類を確認しましょう。

必要書類としては、医師による診断書、保険会社所定の請求書類、本人確認書類などが一般的です。書類をそろえた後、記載内容を確認し提出します。保険会社による審査が終わり、問題がなければ指定された口座に生前給付金が振り込まれます。

リビング・ニーズ特約を付加した保険金の支払事例

リビング・ニーズ特約では、被保険者が存命中に契約した死亡保険金の一部を生前給付金として受け取り、被保険者が死亡した場合に、死亡保険金の残りを受け取ることができます。

例えば、死亡保障2,000万円の生命保険に加入している人が余命6ヵ月の宣告を受け、リビング・ニーズ特約を利用するとします。このとき、被保険者が1,000万円分をリビング・ニーズ特約の生前給付金として受け取り、被保険者が死亡した場合に、死亡保険金受取人が残りの1,000万円を死亡保険金として受け取ることができます。もちろん、死亡保険金の全額を被保険者がリビング・ニーズ特約の生前給付金として受け取ることもできます。

ただし、実際に生前給付金を受ける際には、死亡保険金を前払いで受け取るという扱いになります。そのため、保険会社で定める利率で計算した6ヵ月分の利息と、6ヵ月分の保険料相当額の合計額が生前給付金から差し引かれます。

なお、生前給付金の支払請求を行わず、被保険者が死亡した場合には、死亡保険金の全額が死亡保険金受取人に支払われます。リビング・ニーズ特約を付加しているからといって、必ずしも利用する必要はありません。

余命期間後も生存していた場合はどうなる?

生前給付金は、余命6ヵ月以内など一定の余命期間と診断される際に受け取れるものですが、その生前給付金を受け取った後、被保険者が診断された余命期間以上生存したとしても返還する必要はありません。

また、利用に伴う罰則やペナルティが課されることもないため、安心して利用することができます。また、診断結果を超えて生存するケースがあったとしても、そのことが給付金の利用に影響を与えることはありません。

ただし、生前給付金の一部を受け取ると、その分だけ死亡保険金が減少します。遺族の生活資金を確保するために保険に加入している場合は、その影響を考慮する必要があります。生前給付金の利用を検討する際は、家族との話し合いや今後の資金計画を含め、慎重に判断することが大切です。

特約を活用することで、自分らしい療養生活を送る選択肢が広がる一方で、保険の目的を再確認し、計画的に活用することが望ましいでしょう。

リビング・ニーズ特約のメリット

続いては、リビング・ニーズ特約を利用することで得られるメリットをご紹介します。リビング・ニーズ特約を利用するかどうか、検討する際の参考にしてみてください。

保険金を被保険者も使えるようになる

被保険者が死亡した場合、死亡保険金受取人が遺族であれば、その死亡保険金は遺族が利用するなど、被保険者以外の人物が使うことになります。

しかし、リビング・ニーズ特約を利用して生前給付金を受け取れば、余命宣告を受けた後の被保険者本人が、自分のために生活を充実させて思い出づくりをしたり、医療費にあてたりすることができるようになります。

受け取った生前給付金は非課税

リビング・ニーズ特約を利用して受け取った生前給付金は、非課税所得に該当するため、所得税や住民税がかかりません。

※税務の取り扱いについては、2025年1月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。

生命保険金にかかる税金については、以下の記事をご参照ください。

生命保険金の受取時に税金はかかる?非課税枠など税制優遇制度も解説

受け取った後の保険料が下がる

リビング・ニーズ特約を利用して死亡保険金の一部を生前給付金として受け取った場合、以降の保険料は、残った保険金額分の保険料となりますので、減額されます。

例えば、元々死亡保障3,000万円の生命保険をかけていた人が、生前給付金として2,000万円分を受け取った場合、残りの死亡保障は1,000万円となりますから、以降の保険料は1,000万円分に対するものになります。

仮にリビング・ニーズ特約を利用して、死亡保険金の全額を生前給付金として受け取った場合は、生命保険契約自体が消滅するため、以降の保険料は不要となります。

治療費の支払いなどで家計が圧迫されている場合、リビング・ニーズ特約を利用することは「保険金を前倒しで受け取って有効活用できる」というだけでなく、「保険料を減らして、支出を削減できる」という意味でもメリットがあるといえるでしょう。

必要な金額を指定して受け取れる

リビング・ニーズ特約は、死亡保険金の一部または全部から、希望の金額を受け取ることができます(保険会社や商品により上限が異なる場合もあります)。

後述する税制面や、自分と家族が希望するお金の使い方を考えて、金額を決めましょう。

トラブル前に知りたいリビング・ニーズ特約のデメリット

最後に、リビング・ニーズ特約を利用する際のデメリットをご紹介します。

トラブルに発展し、「こんなはずではなかった」と後悔することがないように、メリットばかりではなくデメリットについても、あらかじめ理解しておきましょう。

使いきらずに亡くなった場合、相続税の対象になる

被保険者が亡くなった後、その人の保有していた財産は、遺産として相続税の対象となります。ここには、リビング・ニーズ特約を利用して受け取った生前給付金が含まれます。

つまり、リビング・ニーズ特約の生前給付金は受け取った時点では非課税ですが、使いきれなかった分は相続税の対象になるということです。

※税務の取り扱いについては、2025年1月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。

死亡時に受け取れる保険金が減る

前述のとおり、リビング・ニーズ特約を利用して生前給付金を受け取った場合、その分が死亡保険金から差し引かれることになります。

将来、受取人が受け取る予定の死亡保険金が減ることになるため、その後の生活に必要なお金が確保できているかどうかについては、事前に家族と相談しておく必要があるでしょう。

本人が余命を知ってしまう可能性がある

本人に余命を告知していない場合、指定代理請求人などがリビング・ニーズ特約を利用して生前給付金を受け取ることができます。

しかし、生前給付金を受け取った後に、家計の資金に余裕ができたり、支払っている保険料が下がったりしたことで保険の内容を本人が確認し、リビング・ニーズ特約の利用を知られてしまうことがあります。保険会社は、契約者や被保険者からの確認であれば事実を話さなければなりませんので、意図せず被保険者が余命宣告を受けたことがわかってしまう可能性があります。

一定の余命期間分の利息と保険料が差し引かれる

例えば、余命6ヵ月と診断され、リビング・ニーズ特約を利用して生前給付金を受け取る場合、生前給付金として希望した請求額がそのまま支払われるわけではありません。生前給付金は、死亡保険金を前払いで受け取るという扱いになるので、請求した生前給付金から保険会社で定める利率で計算した6ヵ月分の利息と、保険料相当額の合計額が差し引かれることになります。

具体的な金額を確認したい場合は、保険会社に問い合わせてください。

分割で受け取ることはできない

リビング・ニーズ特約を利用して生前給付金を請求することは、1度しかできません。

「死亡保障2,000万円の保険金のうち500万円を生前給付金として受け取ったが、足りなくなったのでもう500万円を追加で受け取りたい」ということはできないのです。いくら受け取るかについては、事前に十分検討してください。

リビング・ニーズ特約の生前給付金に税金はかかる?

前述の「リビング・ニーズ特約のメリット」や「トラブル前に知りたいリビング・ニーズ特約のデメリット」でもふれたとおり、リビング・ニーズ特約の生前給付金には、税金がかかる場合とかからない場合があります。

<生前給付金に税金がかからない場合>

-

受け取ったとき

-

被保険者が生存中にすべて使いきったとき

<生前給付金に税金がかかる場合>

-

使いきらずに被保険者が亡くなったとき

生前給付金に税金がかかる場合ですが、使いきれなかった分は相続税の課税対象です。また、リビング・ニーズ特約の生前給付金を受け取らずに、死亡保険金として受け取った場合も、契約者と被保険者が同じ場合は相続税が課税されます(契約者と受取人が同じで被保険者のみ異なる場合は所得税、契約者と被保険者と受取人が全員異なる場合は贈与税がそれぞれ課せられます)。

ただし、受取人が被保険者の相続人の場合は、相続税法により「500万円×法定相続人数」が相続税の非課税枠として利用できます。このケースで、課税対象となる金額が非課税枠内であれば、税金がかからないことになります。このように、同じ生前給付金でも、税金がかかる場合・かからない場合がありますので、不明な点は税理士などに確認することをおすすめします。

※税務の取り扱いについては、2025年1月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。

リビング・ニーズ特約は保険金の活用範囲を広げられる便利な特約

リビング・ニーズ特約を利用することで、生前給付金を生前の思い出づくりや医療費などに活用することができます。リビング・ニーズ特約は無料で付加することができますから、生命保険に加入している人は、一度契約内容を確認してみてはいかがでしょうか。

なお、付加できない保険商品もあります。確認したい場合は保険会社にお問い合わせください。

お得な情報やお知らせなどを配信しています! LINE友だち追加

よくある質問

リビング・ニーズ特約とは何ですか?

リビング・ニーズ特約は、被保険者が余命6ヵ月以内など一定の余命期間と診断された場合に、死亡保険金の一部または全部を生前給付金として受け取れる、生命保険の特約のひとつです。この特約を利用することで、被保険者(保険がかけられている人)が生存中に医療費や生活費として活用できるため、金銭的な負担を軽減する手助けとなります。

リビング・ニーズ特約については、以下の項目をご参照ください。

リビング・ニーズ特約に加入し、生存していたらどうなりますか?

生前給付金を受け取った後、被保険者が診断された余命期間以上生存したとしても返還する必要はありません。また、利用に伴う罰則やペナルティが課されることもないため、安心して利用することができます。

ただし、一部の生前給付金を受け取ると、その分だけ死亡保険金が減少します。

余命期間後も生存していた場合については、以下の項目をご参照ください。

リビング・ニーズ特約のデメリットは何ですか?

リビング・ニーズ特約のデメリットとしては「使いきらずに亡くなった場合、相続税の対象になる」「死亡時に受け取れる保険金の金額が減る」「本人が余命を知ってしまう可能性がある」「一定の余命期間分の利息と保険料が差し引かれる」「分割で受け取ることはできない」といったことが挙げられます。

リビング・ニーズ特約のデメリットについては、以下の項目をご参照ください。

井戸美枝

CFP(R)、社会保険労務士。講演や執筆、テレビ、ラジオ出演などを通じ、生活に身近な経済問題をはじめ、年金・社会保障問題を専門とする。前社会保障審議会企業年金・個人年金部会委員。「難しいことでもわかりやすく」をモットーに数々の雑誌や新聞に連載を持つ。近著に『一般論はもういいので、私の老後のお金「答え」をください!増補改訂版』(日経BP社)などがある。

※この記事は、ほけんの第一歩編集部が上記監修者のもと、制作したものです。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

※税務の取り扱いについては、2025年1月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。

(登)C25N0003(2025.4.7)

保険のご相談・お問い合わせ、

資料請求はこちら

お客さまの「一生涯のパートナー」として第一生命が選ばれています。

皆さまの人生に寄り添い、「確かな安心」をお届けいたします。

第一生命では、お客さまのニーズに応じて様々なプランをご用意しております。

月~金 10:00~18:00 土 10:00~17:00

(祝日・年末年始を除く)