死亡保険金の受取人は誰でもいい?変更方法や税金の種類について解説

死亡保険に加入する際、死亡保険金の受取人を指定します。このとき、誰を受取人にするのが良いのか迷うこともあるでしょう。また、受取人に指定していた人と離婚したり、もしくは受取人が先に亡くなったりした場合、受取人を誰にすればいいのか疑問を持つ人もいるかもしれません。

ここでは、死亡保険金の受取人として指定できる人や、受取人によって変わる税金の種類、受取人の変更方法のほか、死亡保険金の受取手順などについて解説します。

死亡保険金の受取人は誰を指定できる?

死亡保険金の受取人として指定できるのは、配偶者や子ども、父母といった2親等内の血族までなど、各保険会社で取り扱いが決められています。また、事実婚関係の人や同性パートナーなど血族以外の人を受取人にできる場合があります。ここでは、受取人の指定パターンについて紹介します。

なお、受取人とは、死亡保険金を受け取る人のことです。保険料を支払う人は契約者、死亡保障の対象になる人は被保険者といいます。

契約者・被保険者・受取人については、以下の記事をご参照ください。

生命保険金の受取時に税金はかかる?非課税枠など税制優遇制度も解説

配偶者と2親等内の血族

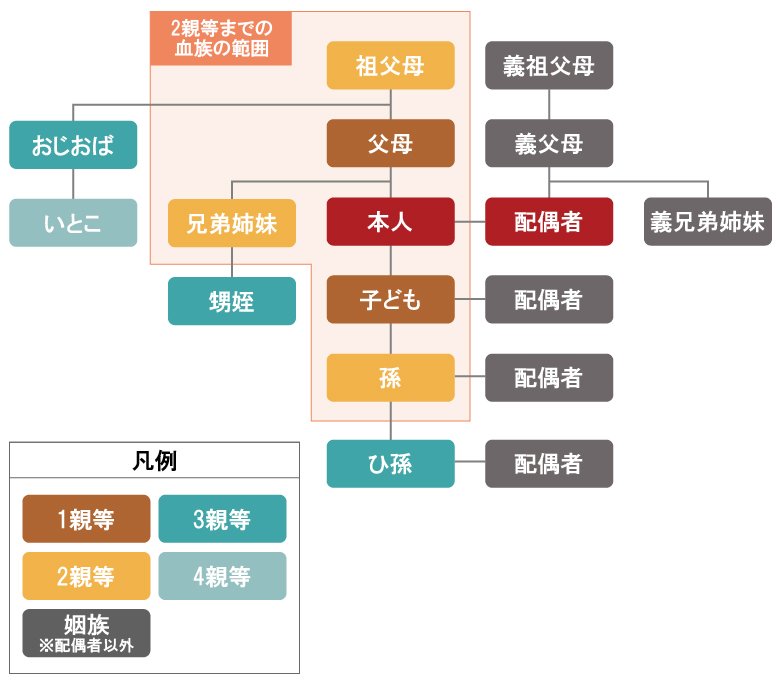

死亡保険金の受取人に指定できるのは、配偶者や、子・孫・実父母・祖父母・兄弟姉妹といった2親等内の血族までなど、保険会社ごとに取り扱いが決められています。2親等内の血族がいない場合、おじ・おば・甥・姪など3親等内の血族も指定できる場合もあります。

■死亡保険金の受取人に指定できる範囲

事実婚関係、同性パートナー

保険会社によっては事実婚関係、同性パートナーでも死亡保険金の受取人として指定できる場合があります。保険会社により異なりますが、お互いの戸籍謄本や同居が確認できる住民票のほか、同性パートナーの場合は、自治体が発行する「パートナーシップ証明書」の写しの提出が必要な場合があります。なお、パートナーシップ証明書は自治体により名称が異なりますので確認が必要です。

また、事実婚関係にある人を受取人として認めている場合でも、保険金額に上限を設けるなどの条件が付くこともあります。加入の基準や必要書類などは保険会社によって異なるため、事前に確認しておきましょう。

複数の指定が可能

死亡保険金の受取人は複数指定できます。配偶者1人だけを指定するのではなく、例えば「配偶者50%、子ども50%」「長女50%、長男50%」のように人数と割合を指定できるケースもあります。

なお、第一生命の場合、死亡保険金の受取人はインターネットによる手続きの場合は5人まで登録が可能です。6人以上を受取人に指定したい場合は、書類での手続きが必要になります。

家族構成が変わった場合はどうする?

死亡保険に加入したあと、結婚や離婚によって家族構成が変わったり、受取人として指定していた人が先に亡くなったりした場合には受取人の変更が必要です。家族構成が変わった場合にどうすればよいか、ケースごとに解説します。

結婚した場合

結婚した場合は、受取人を配偶者に変更するのが一般的です。例えば、結婚前に加入した死亡保険の受取人を両親に指定していた場合、結婚を機に受取人を配偶者へ変更するということがあります。自身に万一のことがあった場合、残された家族の生活費をまかなえるだけの保障を確保することが大切です。また、将来的に子どもが誕生した場合を考えて、受取人の変更だけでなく保障内容を見直すのも良いでしょう。

離婚した場合

死亡保険金の受取人に指定していた配偶者と離婚した場合、その人は2親等ではなくなります。この場合に変更手続きをしなければ、死亡保険金の受取人は元配偶者のままです。離婚後に、自身に万一のことがあった場合、元配偶者が死亡保険金を受け取ることになります。これを避けたい場合は、離婚時に受取人の変更手続きを早めに行うことをおすすめします。

死亡保険金の受取人が先に亡くなった場合

死亡保険金に指定していた受取人が先に亡くなり、受取人の変更手続きをしないまま被保険者が亡くなった場合、死亡した受取人の法定相続人全員が受取人になります。この場合の法定相続人とは、死亡した受取人の配偶者や子ども(第1順位)、親(第2順位)、兄弟姉妹(第3順位)のことです。なお、死亡保険金は民法427条において、均等に分配されると定められています。

受取人が先に亡くなった場合は、早めに受取人の変更手続きを行うことが大切です。結婚などで家族構成が変わる場合は、受取人が誰になっているのか確認するようにしましょう。

死亡保険金の受取人によって税金の種類が変わる

死亡保険金を受け取る際には相続税や所得税、贈与税などの税金がかかりますが、死亡保険金の受取人によって税金の種類が変わります。契約者と受取人の関係と税金の種類、そして死亡保険金の非課税枠について解説します。

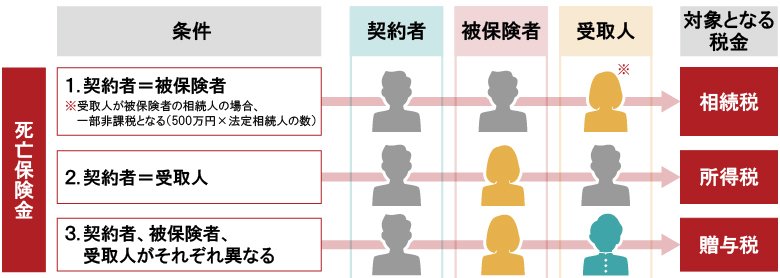

契約者・被保険者・受取人による税金の種類

死亡保険金に課税される税金の種類は、以下のように契約者・被保険者・受取人の関係によって変わります。

■死亡保険金の対象となる税金の種類

契約者と被保険者が同じで受取人が異なる場合、死亡保険金を相続するとみなされ「相続税」が課税されます。例えば、契約者と被保険者が夫で、受取人が妻となっているようなケースです。

契約者と受取人が同じで被保険者が異なる場合、保険料を支払っている契約者が保険金を受け取るので、死亡保険金が所得としてみなされ「所得税」が課税されます。例えば、夫が契約者と受取人であり、妻を被保険者として保険に加入しているケースが該当します。

契約者、受取人、被保険者のすべてが異なる場合、死亡保険金に対して課税されるのは「贈与税」です。例えば、父親が契約者で、配偶者である妻を被保険者、受取人を息子に指定しているケースが該当します。この場合は、死亡保険金を贈与したとみなされるため、贈与税の対象となるのです。

死亡保険金の非課税枠

契約者と被保険者が同じで受取人が異なる場合、死亡保険金に対して課せられる税金は相続税です。

相続税には、受取人が相続人となっている死亡保険金の場合、生命保険金の非課税枠「500万円×法定相続人の数」という非課税枠があります。さらに、基礎控除額「3,000万円+法定相続人の数×600万円」があるため、相続財産の合計がこの範囲内であれば、相続税はかかりません。

例えば、生命保険以外の相続財産が一切ない人が、妻を受取人として死亡保険金5,000万円の生命保険契約を、契約したケースでみてみましょう。なお、子どもが1人いて、法定相続人は妻と子の「2人」であるものとします。

このケースでは、まず5,000万円から生命保険金の非課税枠「500万円×2人=1,000万円」を差し引きます。続いて、残った4,000万円から基礎控除額「3,000万円+2人×600万円=4,200万円」を差し引くため、相続税はかかりません。このため、死亡保険金の受取人を法定相続人にしておくことで税制の優遇を受けられます。

そのほかにも、受取人が配偶者であれば税額の軽減制度も利用可能です。これは、配偶者が相続した遺産の総額が、「1億6,000万円」または「配偶者の法定相続分(民法によって定められる相続の割合)」に相当する額のどちらか高いほうまで、相続税が非課税になるという制度です。

生命保険の税金については、以下の記事をご参照ください。

生命保険金の受取時に税金はかかる?非課税枠など税制優遇制度も解説

死亡保険金の受取人を変更する方法

死亡保険金の受取人を変更したい場合、加入している生命保険会社に連絡をします。基本的に、受取人を変更する場合には、被保険者の同意が必要です。

ここでは、第一生命の場合を例に解説します。第一生命では、インターネットまたは書類で変更手続きが可能です。保険会社により必要書類や手続き方法は異なりますので、必ず確認をしてください。

<インターネットでの受取人変更手続き(第一生命の場合)>

18歳以上の契約者本人からの請求かつ契約者と被保険者が同じ人の場合に利用できます。

-

契約者専用サイトにログイン

-

案内に従って情報を入力

-

契約者の本人確認書類(運転免許証または健康保険証)の写真を撮影・添付

-

手続き完了後、メールにて確認

<書類での受取人変更手続き(第一生命の場合)>

-

保険証券などに記載の証券番号を確認し、手元に準備しておく

-

保険会社に連絡し、手続き書類一式を取り寄せる

-

届いた書類に必要事項を記入のうえ、お手続きに必要となる書類とともに提出する

-

手続きが完了すると、保険会社から内容変更の書類が届く

受取人の変更方法については、以下のページをご参照ください。

死亡保険金を受け取る手順

死亡保険金を受け取る手順を紹介します。基本的に、死亡保険金の受け取りについては保険の担当者か、専用ダイヤルへの連絡を行い手続きします。第一生命の場合は、以下のとおりです。

<死亡保険金を受け取る手順(第一生命の場合)>

-

保険証券などに記載の証券番号を確認し、手元に準備しておく

-

保険の担当者や、「入院・手術給付金、死亡保険金等専用ダイヤル」まで連絡する

-

郵送または、保険の担当者から必要書類を受け取る

-

必要書類に記入して提出する

-

手続き完了後、指定口座あてに送金される

死亡保険金の受取方法については、以下のページをご参照ください。

死亡保険金の受取人を変えるなら早めの手続きがおすすめ

死亡保険金の受取人に指定できるのは、一般的に配偶者や、子ども・孫・父母・祖父母・兄弟姉妹といった2親等内の血族です。2親等内の血族がいない場合に指定できるのは、おじ・おば・甥・姪など3親等内の血族です。また、保険会社によっては所定の条件で、事実婚関係や同性パートナーでも死亡保険金の受取人として指定できる場合があります。

結婚などで家族構成が変わった場合は、受取人の変更を忘れずに行いましょう。契約者・被保険者・受取人の関係によって、受け取る死亡保険金にかかる税金が変わります。相続税の場合は、非課税枠がありますのでどのような場合に適用となるのか確認することが大切です。

死亡保険金の受取人について不明点がある場合は、加入している生命保険会社やFP(ファイナンシャルプランナー)などに相談してみることをおすすめします。

お得な情報やお知らせなどを配信しています! LINE友だち追加

森島静香

FPサテライト株式会社所属。京都出身、大阪在住。人材紹介会社勤務。キャリアカウンセラーとして顧客の転職活動を支援中。中立の立場で顧客の相談にのる中で、お金に関するより専門的な知識を身につけたいと考え、FP資格を取得。プライベートでも2児の母として、育児を経験しており、顧客目線でわかりやすい情報を届けるFPを心掛けている。

所有資格:2級ファイナンシャル・プランニング技能士、TOEIC 925点

※この記事はほけんの第一歩編集部が上記監修者のもと、制作したものです。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

※税務の取り扱いについては、2023年11月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。

(登)C23N0222(2024.1.29)

保険のご相談・お問い合わせ、

資料請求はこちら

お客さまの「一生涯のパートナー」として第一生命が選ばれています。

皆さまの人生に寄り添い、「確かな安心」をお届けいたします。

第一生命では、お客さまのニーズに応じて様々なプランをご用意しております。

月~金 10:00~18:00 土 10:00~17:00

(祝日・年末年始を除く)