介護保険と医療保険の違いとは?併用の条件や保障内容を解説

医療保険には公的医療保険と民間の医療保険があり、加入をしていれば、病気やケガになったときに保障が受けられます。また、介護保険にも公的介護保険と民間の介護保険があり、介護が必要になったときに、支援が受けられます。

では、病気やケガで介護状態になった場合、医療保険と介護保険を併用することはできるのでしょうか。

ここでは、介護保険と医療保険について、公的な保険と民間の保険の違いや利用条件、保障内容のほか、併用可能についても解説します。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

介護保険と医療保険の違いは?

介護保険と医療保険の大きな違いは、要介護(要支援)状態のときに利用できるか、病気やケガのときに利用できるかという点です。

介護保険は、要介護認定などを受けて介護を必要とする人が利用する保険です。介護に必要な費用の自己負担軽減が目的になります。公的介護保険と民間の介護保険があり、公的介護保険には40歳以上の人全員が加入しなければなりません。

医療保険は、病気やケガのリスクに備える保険です。医療保険の場合は、病気やケガなどでかかる医療費の自己負担軽減が目的になります。介護保険と同様、国民健康保険などの公的医療保険と民間の医療保険があります。公的医療保険には、国民全員の加入が義務付けられています。

介護保険と医療保険には公的と民間の2種類がある

介護保険と医療保険には、それぞれ公的と民間の2種類があります。

公的と民間の大きな違いは、加入が義務か任意かどうかです。また、保障内容にも違いがあり、例えば介護保険の場合、公的介護保険は原則として現物支給で、民間の介護保険は現金支給です。

そのほかの違いについて、以下に紹介します。

■公的介護保険と民間の介護保険の違い

横にスライドしてください

|

|

公的介護保険 |

民間の介護保険 |

|

加入対象者 |

40歳以上の国民全員に加入義務がある |

任意 |

|

利用できる人 |

・原則65歳以上で、要支援・要介護状態になった人 |

・生命保険会社が各社の約款で定めている、介護が必要な状態になった人 |

|

保障内容 |

・訪問介護(ホームヘルプ)の利用 などの現物支給 |

給付金が支払われる |

<公的医療保険と民間の医療保険の違い>

横にスライドしてください

|

|

公的医療保険 |

民間の医療保険 |

|

加入対象者 |

国民全員に加入義務がある |

任意 |

|

利用条件 |

病気やケガなどで医療機関にかかった場合など、窓口で保険証を提示 |

保険期間や支払期間など保険会社や商品により異なる |

|

保障内容 |

・病気やケガによる医療費について、所定の割合(年齢などによって1割~3割)で自己負担額が軽減される など |

・契約時の保障内容に合わせて、病気やケガで入院や手術をした際に給付金が支払われる ・所定の病気と診断された場合、一時金が支払われる商品もある |

公的介護保険とは?

公的介護保険は40歳以上の人が全員加入し、要介護認定を受けたときに所定のサービスが受けられる国の制度です。2000年4月からスタートした制度で、介護を必要とする高齢者を支えるだけでなく、家族の介護を理由に離職する人を少しでも減らす目的で創設されました。

保険料は会社員の場合、健康保険料といっしょに給与から引き去りとなることが一般的です。65歳以上になると年金から引き去られるか、もしくは納付書を使って市区町村へ支払うことになります。

公的介護保険のサービスを利用するには、要介護認定が必要です。住んでいる自治体に申請すると、介護認定調査員またはケアマネージャーの訪問調査や医師の意見などをもとに要介護度が認定され、認定に応じたサービスが受けられるようになります。要介護度には、要支援1~2と要介護1~5があります。

民間の介護保険とは?

民間の介護保険は、生命保険会社が商品として販売している保険です。加入は任意で、保険会社の定めに応じて介護が必要になった場合に、一時金や年金が給付されます。

公的介護保険が適用される要介護認定と同じ条件で保障が受けられるものもあれば、保険会社が独自の基準を設けている場合もあります。公的介護保険の要介護認定に該当しない人でも一時金や年金の給付対象となるケースもあり、公的介護保険では補えない経済的負担に備えることができるでしょう。

公的介護保険は現物支給のため、訪問介護など適用されるサービスを受けるときにしか利用できませんが、民間の介護保険で受け取れる一時金や年金の使い道は自由です。公的介護保険では対象外となるサービスや生活費にも利用できます。

公的介護保険制度と民間の介護保険の違いについては、以下の記事をご参照ください。

公的医療保険とは?

公的医療保険は、すべての国民が加入することで医療費を支え合う医療保険制度です。会社員、公務員などとその扶養家族は健康保険、自営業や扶養家族ではないパート、アルバイトの人などは国民健康保険に加入します。

公的医療保険の主な内容は、保険医療機関で支払う医療費の負担を軽減するというものです。原則として医療費の自己負担は3割です。

また、自己負担の上限額を超えた分の医療費が支給される高額療養費制度や、出産育児一時金などの制度があり国民の医療や出産費用に関する負担軽減を図る仕組みが設けられています。

民間の医療保険とは?

民間の医療保険も民間の介護保険と同じく、生命保険会社が商品として販売している保険ですので加入は任意です。保険会社ごとに個人の希望に応じた商品を選ぶことができます。

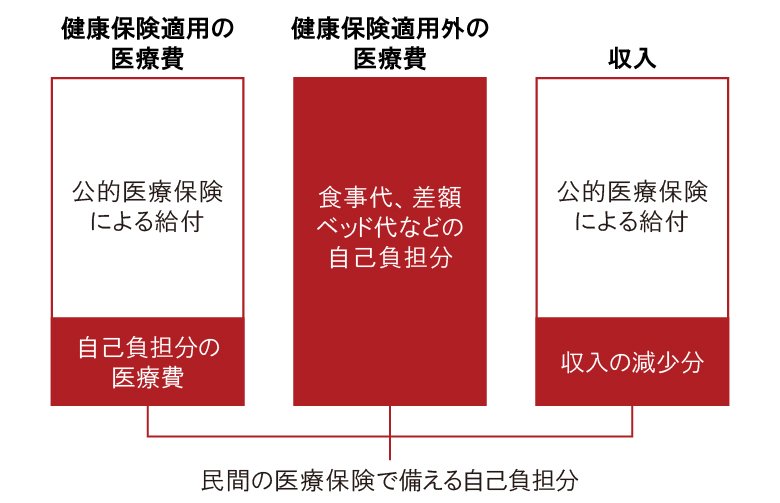

民間の医療保険は、基本的には公的医療保険でまかなえないリスクに備えるものです。入院給付金や手術給付金などを受け取ることができ、公的医療保険の対象外となる食事代や差額ベッド代(入院する際に病院が用意する大部屋ではなく、個室や少人数部屋を希望して利用した場合に追加でかかる費用)、また交通費などの自己負担分を補います。

そのほか、入院・手術をした際、公的医療保険の対象となる医療費の自己負担分や、収入の減少分などに備えることが可能です。

■民間の医療保険で備える費用の範囲(会社員などの場合)

公的医療保険と民間の医療保険の違いについては、以下の記事もご参照ください。

医療保険とは?公的医療保険と民間医療保険の違いや仕組みを解説

介護保険と医療保険は併用できる?

原則としてひと月に同じ診断名で公的介護保険と公的医療保険は併用できません。医療目的のサービスが必要な場合は公的医療保険が適応され、要介護認定などを受けた場合には公的介護保険が優先して適応されるからです。

しかし、以下に挙げるような状況によっては併用が認められる場合があります。

なお、民間の医療保険や介護保険は、保険会社が定める給付条件を満たせば支払われますので安心です。

別々の診断名がついた場合は併用可能

公的介護保険を受けたときとは別の病気と診断されたら、公的医療保険を利用できる場合があります。

例えば公的介護保険が適応されるケースで訪問看護を受け、その後に別の病気を発症したとします。この場合、公的介護保険が適応される訪問看護を受けながら、公的医療保険も利用可能です。

難病の場合は併用可能

末期がんのような治療が困難な病気の場合、例外として、同じ診断名で公的医療保険と公的介護保険の併用が認められることがあります。

厚生労働大臣の定める疾病等(末期がんや多発性硬化症、重症筋無力症など)に該当する難病の場合は介護と医療の両方が同時に必要になることがあるためです。

民間の介護保険と民間の医療保険、それぞれ加入を検討したほうがよい人

公的介護保険は40歳以上、公的医療保険は国民全員が加入する義務があります。そのため、ここでは民間の介護保険と民間の医療保険に絞って、それぞれ加入を検討したほうがよい人を解説します。

民間の介護保険の加入を検討したほうがよい人

民間の介護保険の加入を検討したほうがよい人は、次の2パターンに該当する人です。

-

介護状態になったときに頼れる家族がいない人

独身の人など、介護状態になっても頼れる家族がいない可能性が考えられる場合、経済的負担を軽減するために民間の介護保険は頼れる存在となるでしょう。

-

年金収入やほかの資産だけでは介護費用をカバーしきれない人

年金やほかの資産だけでは介護費用の負担が心配だという人は、老後の備えとして民間の介護保険への加入を検討してください。

民間の医療保険の加入を検討したほうがよい人

一方で、民間の医療保険の加入を検討したほうがよい人は、次の2パターンです。

-

国民健康保険の加入者で、もしものときの収入減に備えたい人

自営業者などが加入する国民健康保険には、傷病手当金の制度がありません。傷病手当金とは、病気やケガなどで仕事ができず、給与が減額または支払われない場合に支給される健康保険の制度です。働けなくなった場合に備え、民間の医療保険への加入を検討しましょう。

-

公的医療保険の対象外となる自己負担分に備えたい人

公的医療保険では、入院や通院によって発生する食事代や差額ベッド代、交通費などは対象外です。対象外となる部分の出費に備えたい場合は民間の医療保険の加入を検討しましょう。

※公的医療保険の給付には、例えば医療費の自己負担額が一定の金額(自己負担限度額)を超えた場合、その超えた部分を払い戻す高額療養費制度等があり、実際に負担する金額は高額療養費制度の利用の有無等、ケースにより異なります。

介護保険と医療保険の違いを理解して保険の加入を検討しよう

介護保険と医療保険の大きな違いは、目的が異なるという点です。介護保険が介護に必要な費用の補填であるのに対し、医療保険の場合は病気やケガなどでかかる医療費の補填が目的です。

介護保険と医療保険には、それぞれ公的なものと民間のものがあります。

公的な介護保険は40歳以上の日本国民に加入義務があり、医療保険は日本国民全員に加入の義務があります。一方、民間の介護保険と医療保険はどちらも保険会社の保険商品ですので、加入は任意です。それぞれの公的サービスではカバーできない費用を補填するために加入を検討しましょう。

民間の介護保険や医療保険は生命保険会社によって異なるため、しっかり確認したうえで加入を検討することが大切です。保険の選び方がわからない場合は、生命保険会社やFP(ファイナンシャルプランナー)などに相談することをおすすめします。

お得な情報やお知らせなどを配信しています! LINE友だち追加

森島静香

FPサテライト株式会社所属。京都出身、大阪在住。人材紹介会社勤務。キャリアカウンセラーとして顧客の転職活動を支援中。中立の立場で顧客の相談にのる中で、お金に関するより専門的な知識を身につけたいと考え、FP資格を取得。プライベートでも2児の母として、育児を経験しており、顧客目線でわかりやすい情報を届けるFPを心掛けている。

所有資格:2級ファイナンシャル・プランニング技能士、TOEIC 925点

※この記事はほけんの第一歩編集部が上記監修者のもと、制作したものです。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

※2023年7月時点の介護保険法・身体障害福祉法にもとづいて記載しています。

(登)C23N0143(2023.10.6)

(登)C24N0193(2025.3.18)

保険のご相談・お問い合わせ、

資料請求はこちら

お客さまの「一生涯のパートナー」として第一生命が選ばれています。

皆さまの人生に寄り添い、「確かな安心」をお届けいたします。

第一生命では、お客さまのニーズに応じて様々なプランをご用意しております。

月~金 10:00~18:00 土 10:00~17:00

(祝日・年末年始を除く)