認知症保険は必要ない?メリットや選び方、加入時の注意点とは

認知症保険とは、認知症や認知症による要介護状態などに備えられる民間介護保険のひとつです。高齢化が進む日本において、認知症患者は年々増加していくと予想されています。現在でも要介護者のうち、介護が必要になった原因は認知症が23.6%と最も高く、老後に向けた認知症の備えの重要性は今後も高まっていくでしょう(厚生労働省「2022年 国民生活基礎調査の概況」より)。

そこで、認知症に備えるための認知症保険について、具体的な保障内容や加入条件をまとめました。認知症の人に必要な介護や老後に向けた認知症の備えに関心のある人は、参考にしてください。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

認知症保険とは?

認知症保険は、被保険者(保険の対象になっている人)が、保険会社が定める認知症、または認知症による要介護状態になった場合に保険金が受け取れる、民間介護保険のひとつです。認知症保険の場合、アルツハイマー型の器質性認知症(記憶・認知機能が低下して日常生活に支障がでている状態)など、保険の適用条件を満たす認知症の診断とともに、公的介護保険において認定をうけた要介護度の程度も条件になる場合があります。

※器質性認知症とは、アルツハイマー型認知症やレビー小体型認知症など、正常だった脳が、病気などが原因で後天的に認知障害などを発症したものを指します。要介護度や日常生活自立度の判定は、公的介護保険制度の認定基準に則ったものが対象です。

公的介護保険は、介護が必要と認定された人に介護費用の一部を給付する公的な制度です。給付を受けるには、介護がどの程度必要なのか要介護度の認定を受け、自治体や専門機関などで手続きをします。

認知症は介護が必要になる病気の中でも、特に患者に対して長時間の付き添いが必要になる可能性が高い病気です。たとえ、投薬などの医療費にそれほど費用がかからなくても、ヘルパーやデイケアを利用するなど介護サービスにかかる費用が必要になります。そして、介護にかかる期間が長くなればなるほど、介護費用は高額になる傾向にあります。

認知症保険は、このような介護費用などにも備えられる保険商品です。給付内容や保障対象と給付条件、そして加入条件について解説します。

介護保険については、以下の記事をご参照ください。

給付内容

認知症と診断された場合に保険金が支払われるタイプの認知症保険(以下、認知症保険)の保険金は、認知症と診断され、要介護状態となった場合に一時金が支払われるものが多くなっています。実際の内容は保険商品によって異なるため、詳細については商品パンフレット等で確認するなどして、各保険会社へ問い合わせましょう。

認知症保険で支払われる保険金には、「認知症診断一時金」「認知症介護年金」といったタイプがあります。また、認知症のほか、一般的な病気をカバーする医療保障や、災害死亡保障などがセットになった商品もあります。この場合の給付の内容は、商品によって異なります。

保障対象と給付条件

認知症保険の基本的な保障対象は「認知症」であり、給付条件は「認知症と診断されること」ですが、認知症の中でも特定の症状に限られる場合や、複数の条件を満たすことが必要なタイプもあります。

例えば、認知症(器質性認知症)と医師から診断されれば保障対象となる場合や、医師による診断に加えて、公的介護保険において要介護1(要支援状態から、手段的日常生活動作を行う能力がさらに低下し、部分的な介護が必要となる状態)以上と認定され、有効期間中であるといった条件が加わる場合もあります。

加入条件

認知症保険の加入条件は、保険商品によって異なりますが、大きく分けると2種類あります。

被保険者に、現段階で持病などがない場合は「標準体が加入条件となる保険」、認知症以外の持病があり、健康状態に不安がある場合は「引受基準緩和型保険」です。

標準体とは、健康状態が良好で日常生活に支障がなく社会生活が送れ、基本保険料で契約できる人のことです。引受基準緩和型保険は、入院歴や持病の診査など、申込時の引受基準が比較的緩和されている保険です。そのため、標準体が加入条件となる保険よりも保険料は高めとなっています。

認知症保険の必要性

認知症保険は、認知症や認知症による要介護状態などの患者とその家族を支える保険です。このような保険商品が必要になった背景にはどのような理由があるのでしょうか。ここでは、認知症保険の必要性について解説します。

2050年には約586万人の高齢者が認知症になると予想されている

近年、認知症の人が増え続けており、認知症保険の必要性が高まっています。認知症の人が増えている背景にあるのは、高齢化社会の進行です。厚生労働省「認知症及び軽度認知障害の有病率調査並びに将来推計に関する研究」によると、2030年に65歳以上の認知症有病者数は約523万人、2050年には約586万人となっており、増加傾向にあると予想されています(2023年発表による推計)。高齢者の5人に1人が認知症となる計算です。

認知症とは、病名ではなく記憶や判断力などの機能が低下し、日常生活に支障をきたす症状のことです。厚生労働省「2022(令和4)年 国民生活基礎調査の概況」によると要介護者のうち、介護が必要になった原因の1位は認知症(23.6%)で、要介護度1~3までの原因も、1位は認知症でした。

このような状況を受けて、認知症に特化した保険商品が多く登場するようになりました。認知症保険は、認知症を発症した場合に保険金が支払われるもので、老後の介護資金に備えるものとして注目されています。

認知症を含め介護に費用がかかる

認知症保険の必要性が高まっている背景には、認知症になった場合を含め、介護に費用がかかることも要因のひとつとして挙げられます。

生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」(2021年12月)によると、月々の介護費用(公的介護保険サービスの自己負担費用を含む)の平均は1ヵ月あたり約8.3万円です。住宅のリフォームや介護ベッドの購入といった初期費用の平均は約74万円でした。要介護度が上がったり、介護期間が長期になったりすると、その分費用が増えていく傾向にあります。

住宅の改修は公的介護保険で支給限度額(20万円)の9割が上限となる補助がありますが、改修の種類が限られているほか、支給されるのは改修を行ったあとであるため、自己負担は避けられません。認知症保険の場合は、医師による診断など所定の条件を満たせば給付されるので、いざというときにすぐ資金を準備できる安心感があります。

認知症保険の加入率

生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」(2021年12月)によると、認知症保険や認知症特約(医療保険や介護保険などに認知症への保障を付加する特約)への世帯加入率は6.6%です。生命保険(個人年金保険を含む)の世帯加入率は、全生保で89.8%ですので、まだ低めの数値といえるでしょう。しかし、高齢化社会が進み、認知症患者が増える懸念があることから認知症保険への加入者は増えると予想されます。

認知症保険と介護保険の違い

認知症に備える保険として認知症保険がありますが、高齢者のケアを目的とした保険には介護保険もあります。介護保険には公的介護保険と民間の介護保険があり、公的介護保険では、要介護認定などで介護サービスが受けられ、民間の介護保険では、保険契約に定めた要支援者や要介護状態になると保険金が受け取れます。

認知症保険と公的介護保険、そして民間の介護保険の違いは以下のとおりです。

■認知症保険、公的介護保険、民間の介護保険の主な違い

横にスライドしてください

|

認知症保険 |

公的介護保険制度 |

民間の介護保険 |

|

|

特徴 |

|

|

|

|

加入条件 |

|

|

|

|

給付内容 |

現金給付 |

現物給付(介護サービス) |

現金給付 |

|

給付条件 |

|

|

|

介護保険制度については、以下の記事をご参照ください。

保障内容が異なる2つの認知症保険

民間の認知症保険の場合、主に認知症が原因で損害が生じた場合に補償が受けられるものと、認知症と診断された際の経済的負担に備えて保障が受けられるものの2種類があります。

認知症保険への加入を検討している場合は、まず、どのような内容の保険を希望しているのかを考え、適した保険に加入しましょう。

■2つの認知症保険

損害補償タイプの認知症保険

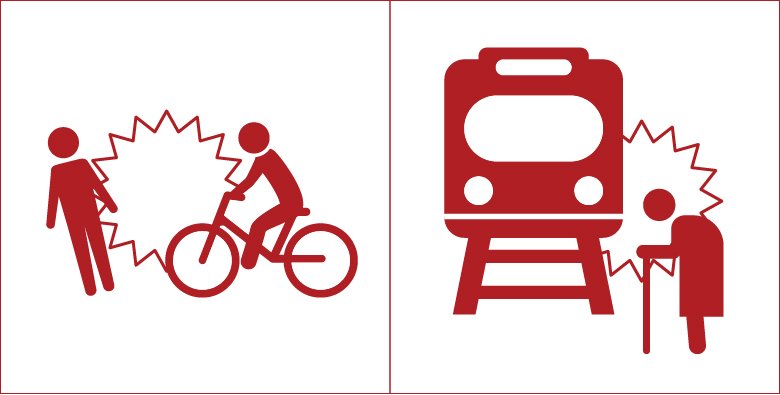

認知症になってしまうと、それまでとは性格が変わってしまったり、理性的でない行動に出てしまったりすることがあります。このような理由によって、他人へ危害を加える、物を壊すといったトラブルが起こり、示談交渉や損害賠償金、もしくは認知症による徘徊で行方不明になってしまったときの捜索費などが発生するかもしれません。

<認知症によるトラブルの例>

-

自転車事故などで相手に損害を負わせる

-

線路内に立ち入り電車を遅延させる

このような場合に備え、自治体によっては認知症高齢者の損害賠償制度を導入しているところがあります。例えば自治体が、民間の損害保険会社が提供する個人賠償責任保険の契約者(保険料を支払う人)となり、被保険者を「その地域の認知症と診断された住民」とするものです。なお、損害保険会社とは、主に地震保険や火災保険、損害賠償保険などを取り扱っている保険会社のことです。

導入している自治体は、主に「認知症高齢者等個人賠償責任保険」などの名称で運用しており、多くの場合、自治体の住民向けサービスとして提供されています。

治療保障タイプの認知症保険

認知症と診断され、保険会社の条件を満たした場合に保険金が支払われるタイプの認知症保険では、認知症に対する医療費や介護費用など必要に応じて保険金を利用できます。認知症と診断され、要介護状態になった場合の介護費用に備えたいのであれば、このタイプの認知症保険に加入しましょう。

認知症と診断された際に保険金が支払われるタイプの認知症保険は、生命保険会社が取り扱っています。生命保険会社とは、主に死亡保険や医療保険などを取り扱っている保険会社のことです。

なお、この記事では、この認知症と診断された際に保険金が支払われるタイプの認知症保険について説明していきます。

認知症保険のメリット

認知症保険のメリットは、認知症と診断された場合に保障が受けられることですが、このほかにも主に3つ挙げられます。詳しくは以下のとおりです。

認知症への備えに限定しているため保険料がお手頃になる

認知症保険のメリットとしては、認知症に限定していることで保険料が比較的お手頃になる点です。ただし、保険料は各保険会社の提供する商品によって異なるため、詳細な見積もりなどで確認することをおすすめします。

現金による給付で使い道は自由

認知症保険のメリットは、現金給付の使い道が自由な点です。公的介護保険は、基本的に介護サービスなどの現物給付となっています。しかし、認知症保険では給付対象となった場合に現金が給付され、使い道は認知症の治療費のほか、住宅のリフォームや介護ベッドの購入などにも利用することができます。

指定代理請求人や家族登録制度を利用できる

認知症保険のメリットは、指定代理請求人や家族登録制度を利用できる点にあります。指定代理請求人とは、所定の事情で被保険者や契約者が給付金などの請求を行えない場合に、代わりに請求ができる人のことです。また、家族登録制度は、契約者が家族(親族)の連絡先を保険会社に登録しておく制度のことです。

認知症保険に加入した被保険者が認知症になった場合、自分の判断で保険の請求ができない可能性があります。そのため、認知症保険では指定代理請求人や家族登録制度によって、介護を担う家族などが給付金を受け取って被保険者のために利用できるようになっているのです。

認知症保険の加入をおすすめする人

では、認知症保険はどのような人におすすめなのでしょうか。認知症保険の加入をおすすめする人について解説します。

家族に負担をかけたくない人

認知症保険の加入をおすすめする人は、認知症になった際、家族に負担をかけたくないと考えている人です。認知症になると治療費のほか、介護のための費用負担などさまざまな出費がかさみます。家族に経済的負担をかけたくないという人にとって、認知症保険に加入しておくことで、経済的負担の軽減につながります。

親の認知症に備えたい人

親の認知症に備えたい人は、認知症保険の加入をおすすめします。自分が保険契約者、親を被保険者として認知症保険に加入することで、親が認知症になった場合の介護に備えることができます。

希望に合った認知症保険を選ぶためのチェックポイント

認知症保険には、さまざまな種類があります。保険商品ごとの特徴に大きな違いがあるため、加入を検討する際は、ニーズに合致しているかどうか、内容をしっかり確認しておく必要があります。

ここでは、認知症保険を検討する際に見ておきたいポイントをまとめました。

■認知症保険の検討チェックポイント

横にスライドしてください

|

保障対象となる認知症の種類 |

|

|

保障となる条件 |

|

|

保険の加入条件 |

|

|

免責期間(不担保期間)の有無 |

|

|

保障の期間 |

|

|

保険金の受け取り方や金額 |

|

|

保障内容 |

|

|

付帯サービス内容 |

|

認知症保険に加入する際の注意点

最後に、認知症保険に加入する際の注意点をご紹介します。

認知症は本人の認知にかかわる病気ですから、あらかじめ家族と話し合いの時間を持ち、情報を共有しておくことが大切です。

認知症保険以外の保険に加入していないか確認しておく

現在の貯蓄額や預金口座のほか、介護保険や医療保険といった認知症保険以外の保険商品への加入状況などについて、あらためて注意し確認しておきましょう。これらの情報は、適切な保障内容を選ぶ際に必要となります。そして、指定代理請求人や信頼の置ける身近な家族にも情報を共有しておくと安心です。

保障対象や給付条件が保険商品により異なる

同じ認知症保険という名前の保険商品でも、保障の対象となる認知症が異なる場合があるため、注意が必要です。認知症にもさまざまな種類があり、軽度認知障害では保障の対象にならない場合があります。また、医師による診断に加えて、公的介護保険において要介護1以上と認定される必要があるなどの条件が加わる場合もあるため、加入を検討する際によく確認しましょう。

免責期間がある

認知症保険には、免責期間が設けられている場合があるため、注意が必要です。免責期間は不担保期間ともよばれ、加入してから一定の期間を過ぎるまでは、保険の給付条件を満たしていても給付金などが受け取れない期間のことです。認知症保険の場合、保険会社により異なりますが、180日や1年といった免責期間が設けられています。免責期間内で医師から認知症と診断されるなど条件を満たしても給付金は受け取れません。認知症保険への加入を検討している場合は、早めの加入をおすすめします。

解約返還金(解約返戻金)がない場合が多い

認知症保険の多くは解約返還金(解約返戻金)がない点に注意しましょう。認知症保険の多くは掛け捨てタイプの保険です。保障期間の途中で解約した際に契約者へ支払われる解約返還金がないか、あった場合でも払い込んだ保険料の総額を下回り、ごくわずかです。

指定代理請求人・家族登録制度を指定して本人に伝えておく

認知症保険に加入する際は指定代理請求人・家族登録制度を指定して本人に伝えておくという注意点があります。認知症を発症してしまった場合、自分では保険金請求ができない可能性があるからです。そのため、指定代理請求人をあらかじめ決めて、認知症保険について相談しておくようにします。指定代理請求人は、多くの場合、被保険者の戸籍上の配偶者や3親等以内の親族を設定することが可能です。

なお、相手に相談をせずに指定代理請求人を設定した場合、指定代理請求人は設定された事実や保険の内容を把握していないため、保険金請求ができません。必ず事前に相談し、情報を共有しておく必要があります。

また、家族登録制度に登録しておけば、契約者に代わり、登録された家族が契約内容を確認することができます。保険契約者と連絡がとれない場合には、登録された家族へ状況確認の連絡が入る仕組みです。

指定代理請求人の指定や家族登録制度の利用については、代理請求の特約の付加が必要な場合があります。各保険会社に確認しておきましょう。

認知症保険は商品内容を理解したうえで検討しよう

認知症保険は、商品や保険会社によって大きく内容が異なります。具体的にどのような保障が受けられるのかをしっかり確認したうえで検討しましょう。認知症保険は、認知症になってからでは原則加入することができません。将来の認知症リスクに備えるためには、健康なうちに加入する必要があります。

自分がどのような保険に加入すべきなのか、保障内容の選び方がよくわからない場合は、認知症保険を取り扱っている保険会社やFP(ファイナンシャルプランナー)などに相談してみることをおすすめします。

お得な情報やお知らせなどを配信しています! LINE友だち追加

よくある質問

Q. 認知症保険は必要?

認知症保険への加入は個人の状況によって異なります。しかし、日本において認知症患者の割合は増加傾向にあり、厚生労働省によると2025年では高齢者の5人に1人が認知症になると推計されています。また、認知症を含め介護に費用がかかり、経済的負担も考慮しなければなりません。これらの理由から、認知症保険でリスクに備えておくことも大切です。商品内容をよく確認して検討しましょう。

認知症保険の必要性については、以下の項目をご参照ください。

Q. 認知症にかかった際に、介護費用はどれくらいかかる?

生命保険文化センターの調査によると、認知症にかかった場合を含め、月々の介護費用(公的介護保険サービスの自己負担費用を含む)の平均は1ヵ月あたり約8.3万円です。住宅のリフォームや介護ベッドの購入といった初期費用の平均は約74万円でした。

認知症を含めた介護費用については、以下の項目をご参照ください。

Q. 認知症保険と介護保険の違いは?

認知症保険と介護保険は、高齢者ケアの内容や対象が異なります。認知症保険は、認知症予防や対応に特化した保険です。介護保険には公的介護保険と民間の介護保険があり、それぞれ認知症を発症した際に、公的介護保険の場合は介護サービスを受けられ、民間の介護保険では保険金が受け取れます。

民間の認知症保険と公的介護保険の違いについては、以下の項目をご参照ください。

井戸美枝

CFP(R)、社会保険労務士。講演や執筆、テレビ、ラジオ出演などを通じ、生活に身近な経済問題をはじめ、年金・社会保障問題を専門とする。社会保障審議会企業年金・個人年金部会委員。「難しいことでもわかりやすく」をモットーに数々の雑誌や新聞に連載を持つ。近著に『一般論はもういいので、私の老後のお金「答え」をください!』(日経BP社)などがある。

※この記事は、ほけんの第一歩編集部が上記監修者のもと、制作したものです。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

(登)C24N0036(2024.5.24)

保険のご相談・お問い合わせ、

資料請求はこちら

お客さまの「一生涯のパートナー」として第一生命が選ばれています。

皆さまの人生に寄り添い、「確かな安心」をお届けいたします。

第一生命では、お客さまのニーズに応じて様々なプランをご用意しております。

月~金 10:00~18:00 土 10:00~17:00

(祝日・年末年始を除く)