民間の保険会社が提供する保険の中には、「医療保険」「終身保険」「学資保険」など、さまざまな種類があり、それぞれ異なる特徴を持っています。保険への加入を検討するときは、それがどのようなリスクに備えるための保険であるのかを知っておく必要があるでしょう。

ここでは、一般的に女性保険とも呼ばれる女性向け医療保険について、具体的な保障の内容や選び方についてご説明します。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

※貯蓄型の医療保険は、解約返還金が支払った保険料総額を上回ることは一般的になく、早期解約の場合、解約返還金はまったくないか、あってもごくわずかです。

女性向け医療保険とは?

女性向け医療保険は、一般的な医療保険に加えて女性特有のリスクにも対応した保険商品です。この保険では、性別を問わず入院や手術が必要となる病気に対する保障が受けられるだけでなく、女性特有の病気に対しても手厚い保障が受けられることが特徴です。例えば、乳がんや子宮がん、妊娠や分娩などの際の合併症といった女性特有の病気が保障対象となり、給付金が上乗せされる場合があります。

このような女性向け医療保険には、主契約になるものと、一般的な医療保険に特約として付加するものがあります。特約の場合は「女性疾病特約」などとも呼ばれ、一般的な医療保険に特約として付加することで、女性特有の疾病への保障を手厚くすることが可能です。

給付金に関しては、入院や手術1回あたりに一時金が支払われるタイプや、入院日数に応じて給付金が支払われるタイプがあり、両者を組み合わせた保険もあります。女性向け医療保険は、女性が抱える独自のリスクにも対応できるため、女性が安心して生活を送るための選択肢となる保険といえるでしょう。

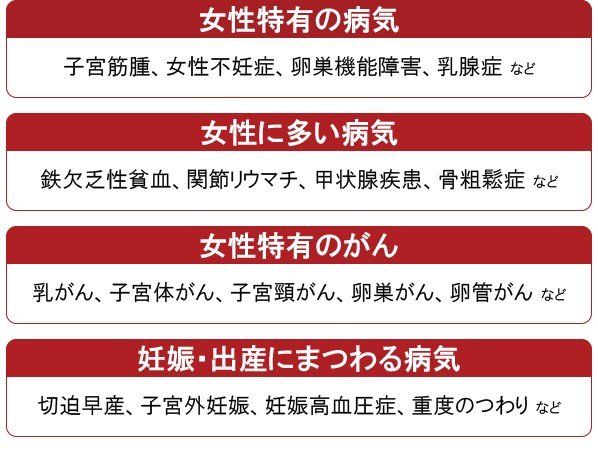

女性向け医療保険で保障される女性特有の病気とは?

女性向け医療保険で手厚く保障される病気について、どのようなものが含まれるのか、例をご紹介します。

女性特有の病気と女性に多い病気

子宮筋腫、卵巣機能障害といった病気は、女性特有の病気です。また、関節リウマチは男性でもかかりますが、患者数は女性が多いため、女性に多い病気といえます。このほかにも、鉄欠乏性貧血や甲状腺疾患など、女性に多いといわれる病気が手厚い保障の対象になる場合もあります。

帝王切開の費用は保険適用?利用できる公的制度と民間保険の必要性

女性特有のがん

女性特有のがんには、乳がん、子宮体がん、子宮頸がんといったものがあります。中でも乳がんは、女性がかかるがんの中でも最も多く、女性が生涯で乳がんにかかる確率は11.2%、約9人に1人の割合です。

女性向け医療保険は、このような乳がんや子宮がんにかかった場合に手厚い保障を受けられるのが特徴です。また、女性向け医療保険の中には女性特有のがんだけでなく、胃がんや肺がんなどさまざまながんについて、一般的な医療保険よりも手厚い保障を受けられるものもあります。

なお、「女性保険」や「女性プラン」「女性専用保険」といった名称を使っていたとしても、それぞれの具体的な内容は異なります。希望する保障範囲をカバーしているかどうか、チェックしておきましょう。

がんにかかる確率については、以下をご参照ください。

国立がん研究センターがん情報サービス「がん統計」(全国がん登録)

妊娠・出産にまつわる病気

女性向け医療保険では、一般的な医療保険で受けられる保障だけでなく異常分娩(子宮外妊娠や帝王切開など)といった、妊娠・出産に関する治療についても手厚い保障が受けられる場合があります。

一般的に病気のリスクは年齢が高くなるほど上がっていく傾向にありますが、女性の場合は若いときから妊娠・出産に伴うリスクに備えることも大切です。妊娠・出産に伴うリスクとは異常分娩が対象で、正常分娩による出産の場合は女性向け医療保険の対象にはなりません。

20代、30代でも女性向け医療保険を検討すべき?

20代、30代でも女性向け医療保険は検討したほうがいいでしょう。

普段の生活で健康に過ごしている女性でも、とくに妊娠や出産となった場合、関連する病気のリスクが出てきます。また、女性特有の病気も、高齢に限ったものではありません。

一般的に、妊娠したり保障対象となる病気にかかったりした場合、一定期間は保険の加入ができない、または条件つきでなければ加入できない可能性もあります。

また、女性向けに限らず、保険はなるべく若い年齢で加入したほうが月々の保険料を抑えることができるというメリットがあります。結婚や出産などのライフイベントを迎える前に、女性向け医療保険の加入を検討してみてください。

妊婦の保険加入については、以下の記事をご参照ください。

妊婦でも保険に加入できる?妊娠や出産のリスクに備える医療保険

女性向け医療保険には貯蓄型と掛け捨て型の2種類がある

女性向け医療保険にはさまざまな種類がありますが、大きくは貯蓄型と掛け捨て型に分けられます。一般的な貯蓄型の医療保険と、掛け捨て型の医療保険と同じく、メリットとデメリットがありますので違いを理解しておくことが大切です。

貯蓄型医療保険のメリット・デメリット

貯蓄型医療保険は病気やケガなどの保障のほか、早期解約などを行わなければ貯蓄性もある点が最大のメリットです。

保険期間満了時や解約のタイミングまでは病気やケガなどに備えるための保険として活用し、その後は受け取った満期保険金や解約返還金(解約返戻金)を自由に使うことができます。

一方、貯蓄型医療保険のデメリットは、掛け捨て型医療保険と比較すると保険料が高くなる傾向がある点です。

※貯蓄型の生命保険は、解約返還金が支払った保険料総額を上回ることは一般的になく、早期解約の場合、解約返還金はまったくないか、あってもごくわずかです。

掛け捨て型医療保険のメリット・デメリット

掛け捨て型医療保険は病気やケガのときの保障だけを得られる保険で、多くは満期保険金や解約返還金がありません。その分、貯蓄型医療保険に比べて月々の保険料が低めに抑えられている点がメリットです。

一方、掛け捨て型医療保険のデメリットは、契約期間中に病気やケガのときには保障が受けられますが、満期保険金や解約返還金がないことです。

貯蓄型と掛け捨て型については、以下の記事をご参照ください。

掛け捨て型生命保険とは?貯蓄型との違いとメリット・デメリット

女性向け医療保険を選ぶときのチェックポイント

女性向け医療保険にもさまざまな種類があります。自分の希望に適した保険を選択するために、確認しておきたいチェックポイントについてまとめました。

給付金額はどれくらいか

一般的な医療保険で受け取れる給付金額と、女性特有の病気などにかかった場合に上乗せされる給付金額の、両方をチェックしておくことをおすすめします。

給付される金額とその条件のほか、給付される回数の制限についても確認しましょう。契約中、何回でも支払われるタイプや、通算50回までといった回数上限があるタイプなど、さまざまなタイプがあります。

保障の対象はどこまでか

女性向け医療保険は、指定された疾病に関する保障が手厚くなる保険ですから、保障範囲が広いほど多くの病気やそれに対する治療をカバーできるようになります。

主なポイントとして、女性の患者が多いといわれる鉄欠乏性貧血や関節リウマチなど、カバー対象となる疾病の幅広さや、乳がんの治療費だけでなく乳がんで乳房を切除した場合の乳房再建手術が保障されるかといった同じ疾病に対する保障内容の充実度合など、保障範囲の詳細をチェックすることをおすすめします。

給付タイプは何か

女性向け医療保険の給付金には、「入院や手術1回あたり◯万円」という一時金タイプや「入院1日あたり◯◯円」といったタイプがあります。日数に対して給付が受けられるタイプの場合は、給付開始が入院何日目からで、上限は何日までなのかも確認しておくと安心です。

しかし、近年は入院日数が短くなる傾向があります(厚生労働省「令和元(2019)年医療施設(動態)調査・病院報告の概況」より)。短期の入院で治療が終了した場合、入院日数ではなく一時金タイプのほうが受け取れる金額が多くなる可能性が高くなります。

どのような特約が付加できるのか

女性向け医療保険の中には、一般的な医療保険と同じく「先進医療特約」や「がん通院特約」「がん診断給付金(一時金)特約」、といった、さまざまな特約を付加できるものがあります。特約を利用すれば、さらに手厚い保障を確保することが可能です。

具体的な特約の内容は保険によって異なるため、どのような特約を付加できるのか確認しておきましょう。

妊娠中や帝王切開経験のある女性は申し込めるか

女性向け医療保険は、帝王切開や子宮外妊娠といった、妊娠・出産にかかる治療もカバーできる保険です。これは、現在妊娠中ではない女性にとって、将来に備えられるメリットだといえるでしょう。

一方、妊娠中や帝王切開の経験がある女性の場合、「リスクが高い」とみなされて加入ができなかったり、給付金を削減されたりするケースがあります。

妊婦でも保険に加入できる?妊娠や出産のリスクに備える医療保険

定期型か終身型か

女性向け医療保険にも、一般的な医療保険と同様に、定期型と終身型があります。

一定期間のみを保障する定期型は、定期的に保障内容を見直したい人に適した保険です。一方、終身型は更新がないため、若いうちに加入すると比較的お手軽な保険料のまま、一生涯の保障を受けられるというメリットがあります。保障内容も加入したときのままで変わりません。

貯蓄型か掛け捨て型か

上述のとおり、女性向け医療保険にも貯蓄型と掛け捨て型があります。

どちらもニーズに応えて生み出された商品ですので、優劣はありません。病気やケガなどのもしものときのリスクに備えられればよく、金銭的な負担をなるべく抑えたいのであれば掛け捨て型が向いているといえます。一方で保険料を無理なく支払うことができ、将来解約する可能性が低い場合は、貯蓄型を選択すれば将来的には満期保険金などを受け取ることができるでしょう。ただし、貯蓄型の生命保険は、解約返還金や満期保険金が払込保険料の総額を下回る場合がありますので注意が必要です。

※貯蓄型の医療保険は、解約返還金が支払った保険料総額を上回ることは一般的になく、早期解約の場合、解約返還金はまったくないか、あってもごくわずかです。

女性向け医療保険でカバーすべき医療費はいくら?

女性向け医療保険への加入を検討する際には、いくらくらいをカバーできる保障を用意すべきなのかを考える必要があります。

自分が入院したことで、治療費などの支出増や収入減があったとしても、それをカバーできる十分な貯蓄や家族の収入があれば、手厚い保障を用意する必要性は高くないでしょう。しかし、そうでない場合は、不足分をカバーできる保険に加入しておく必要があります。

どのくらいの保障が必要なのかは、それぞれの家庭の貯蓄状況や月々の収支、家族構成などによって異なります。一般論で決めるのではなく、自分の家庭の場合についてシミュレーションしたうえで検討することが大切です。

不測の事態で必要になる額を検討する際に、考慮しておきたい医療費や支出などについてご説明します。

入院や治療にかかる医療費

入院や手術をすると、多額の医療費がかかります。ただし、通常の治療にかかる費用については、高額療養費制度を利用できるため、自己負担額は一定以下に抑えられます。高額療養費制度とは、公的な医療保険に加入している場合に利用できる制度で、医療費が1ヵ月(1日から末日まで)で限度額を超えた場合に、その超えた額が支給される制度です(限度額適用認定証などを提示した場合は、限度額を超える分の支払いは不要です)。

具体的な限度額については、各人の年齢や所得などによって変わりますから、個別に確認しておきましょう。

ただし、入院したときの食事代、少人数の部屋や個室などを希望した場合の差額ベッド代、入院する際に必要なパジャマ代、家族のお見舞いにかかる交通費といった費用は、高額療養費制度の対象外となるため、別途用意する必要があります。

家事代行など、そのほかの支出

家事や育児を担っていた女性が病気やケガなどで対応できなくなり、家族が家事代行サービスを利用するなどした場合、通常よりも支出の増加が考えられます。また、外食が増えたり、シッターサービスや家族の介護サービスを利用したりすれば、それだけ支出がかさみます。

子育て世代を応援したい!家事代行費用保険で一歩踏み出せる世の中に

所得を得ていた場合の収入減

所得がある女性の場合は、休職による収入減が見込まれます。会社員であれば傷病手当金が受け取れる可能性が高いものの、不足分については保険や預貯金でカバーする必要があるでしょう。

死亡保障は必要?

性別にかかわらず、生計を支えている人に対しては、十分な貯蓄がある場合を除き、死亡保障を確保しておいたほうがいいでしょう。女性向け医療保険とは別に、死亡保障のみの生命保険に加入して保障をカバーする方法もあります。貯蓄が少なく、万一の際の葬式代などに不安がある場合は検討してみるなど、保険の内容や保険料、保障期間などを総合的に考えて判断しましょう。

女性向け医療保険と一般的な医療保険はどちらを選ぶべき?

女性向け医療保険は一般的に、性別を問わない病気やケガに対する保障を備えながら、女性特有の病気に対する保障を手厚くしたものです。

もし、一般的な医療保険の保障内容を女性向け医療保険の女性特有の病気に対する保障と同じくらいにした場合、対象となる病気やケガの範囲が広いため、一般的な医療保険の保険料のほうが割高になる可能性があります。女性特有のリスクのみに備えたいのであれば、女性向け医療保険で女性特有の病気のみを手厚くカバーしたほうがいいでしょう。

リスクに対してどのような備えをどこまで用意すべきかを考えて選択するようにしてください。

女性向け医療保険は女性特有の病気に手厚く備える保険

女性向け医療保険に加入することで、一般的な医療保険の保障に加えて女性特有の病気などにかかった場合の保障を手厚くすることができます。

入院や手術に備える保険は、女性向け医療保険や一般的な医療保険、がん保険などがあります。どの保険を選ぶべきなのかは、各人のリスクに対する考え方や、ライフステージによって変わってきます。それぞれの保険の特徴を知り、自分の希望に適した保障が受けられる保険を選びましょう。

保険の種類が多く、どれを選んだらいいのかわからない場合は、希望する保障や備えたいリスクについて検討したうえで、FP(ファイナンシャルプランナー)や保険会社などに相談することをおすすめします。

お得な情報やお知らせなどを配信しています! LINE友だち追加

よくある質問

Q.女性特有の病気にはどのようなものがありますか?

A. 女性特有の病気には、乳がんや子宮がん、子宮筋腫、卵巣機能障害などがあります。また、女性に多い病気として、甲状腺疾患や関節リウマチなどがあります。このほか、異常分娩などの妊娠や出産にまつわる病気も女性特有の病気です。

女性特有の病気については、以下の項目をご参照ください。

Q. 女性疾病特約とは?

A. 女性疾病特約とは、一般的な医療保険に特約として付加することで、女性特有の疾病への保障を手厚くすることができる特約です。女性向け医療保険には、主契約になるものと、一般的な医療保険に特約として付加するものがありますので、加入したい保険の内容をよく確認することが大切です。

女性疾病特約については、以下の項目をご参照ください。

Q. 20代、30代でも女性向け医療保険を検討すべき?

A. 20代、30代でも女性向け医療保険は検討したほうがいいでしょう。女性特有の病気は、高齢に限ったものではありませんし、妊娠や出産にまつわる病気に備えることも大切です。結婚や出産などのライフイベントを迎える前に女性向け医療保険への加入を検討してみてください。

女性向け医療保険への加入については、以下の項目をご参照ください。

井戸美枝

CFP(R)、社会保険労務士。講演や執筆、テレビ、ラジオ出演などを通じ、生活に身近な経済問題をはじめ、年金・社会保障問題を専門とする。社会保障審議会企業年金・個人年金部会委員。「難しいことでもわかりやすく」をモットーに数々の雑誌や新聞に連載を持つ。近著に『一般論はもういいので、私の老後のお金「答え」をください!』(日経BP社)などがある。

※この記事は、ほけんの第一歩編集部が上記監修者のもと、制作したものです。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

(登)C23N0221(2024.1.25)

保険のご相談・お問い合わせ、

資料請求はこちら

お客さまの「一生涯のパートナー」として第一生命が選ばれています。

皆さまの人生に寄り添い、「確かな安心」をお届けいたします。

第一生命では、お客さまのニーズに応じて様々なプランをご用意しております。

月~金 10:00~18:00 土 10:00~17:00

(祝日・年末年始を除く)