生命保険の選び方のポイントとは?必要保障額の考え方を解説

生命保険に加入しておくと、入院時や介護など、いざというときに自分や家族の暮らしを支えてくれます。ただし、闇雲に多くの生命保険に加入すればいいというわけではありません。生命保険には、どのようなリスクに備えられるのか、保障内容などによりさまざまな種類があります。その中から、自分や家族にとって本当に必要な生命保険を選ぶことが大切です。

この記事では、必要な保険の選び方のポイントと必要な保障額の考え方、検討する必要性が高い保険をご紹介します。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

生命保険の選び方のポイント

生命保険に加入すると、入院時や介護など、いざというときに自分や家族の暮らしを支えてくれます。生活していく中でどのようなリスクがあるかを考えて生命保険への加入を検討することは大切ですが、どのように選べば良いのか、迷う場合もあるのではないでしょうか?

必要な生命保険を選ぶ際、ポイントとなるのは以下の6点です。

<自分に必要な生命保険を選ぶポイント>

-

生命保険に加入する目的を明確にする

-

自分と家族のライフイベントを考える

-

もしものときに必要となる保障を考える

-

必要な保障額を考える

-

必要な保障内容を満たす生命保険を探す

-

適した生命保険がない場合はいくつかを組み合わせてカバーする

まずは生命保険に加入する目的を明確にします。その際、自分と家族のライフイベントを考え、どのようなときにどんな保障が必要になるか考慮することが大切です。そのうえで、必要な保障額を考えたら、それを満たす生命保険を探しましょう。

保険選びで迷う場合は生命保険会社やFP(ファイナンシャルプランナー)などに相談することをおすすめします。

生命保険の種類

生命保険の種類については、さまざまな分類の仕方があります。ここでは、「どんなリスクに備えるための保険なのか」という点に主眼を置いて分類し、その種類を紹介します。

■生命保険の分類と種類

横にスライドしてください

|

分類 |

種類 |

|

死亡に備える保険 |

定期保険 |

|

終身保険 |

|

|

収入保障保険 |

|

|

病気やケガに備える保険 |

医療保険 |

|

がん保険 |

|

|

就業不能保険 |

|

|

介護が必要になったときに備える保険 |

介護保険 |

|

貯蓄性のある保険 |

学資保険 |

|

個人年金保険 |

|

|

養老保険 |

生命保険の種類については、以下のページをご参照ください。

具体的な生命保険の選び方

続いては、生命保険の選び方について、具体的な考え方をご説明します。これらの考え方に沿って、自分や家族に、本当に必要な保障が何かを整理してみましょう。

少し面倒に感じるかもしれませんが、これは、自分や家族の将来を見据える作業でもあります。将来のための資金計画や、安心して暮らすためにどうすればいいのかを考える基礎にもなるものですから、時間を取って話し合ってみてください。

生命保険に加入する目的を明確にする

生命保険を選ぶ際、まずは加入する目的を明確にします。例えば「病気やケガに備えたい」場合、候補として医療保険や就業不能保険などが挙げられます。さらに、目的として治療費のほかに、家族の生活費も支えたい場合は、就業不能保険を選択肢として絞り込むことができるでしょう。このように、加入する目的を明確にすることで、必要な保険を選ぶことができるようになります。

■生命保険の種類と加入する目的

横にスライドしてください

|

生命保険の種類 |

加入する目的 |

|||||||

|

家族の生活費 |

入院・治療費 |

老後 |

学費 |

介護 |

葬式 |

将来への備え |

||

|

死亡に備える保険 |

定期保険 |

◯ |

- |

- |

- |

- |

- |

- |

|

終身保険 |

◯ |

- |

◯ |

- |

- |

◯ |

◯ |

|

|

収入保障保険 |

◯ |

- |

- |

- |

- |

- |

- |

|

|

病気やケガに備える保険 |

医療保険 |

- |

◯ |

- |

- |

- |

- |

- |

|

がん保険 |

- |

◯ |

- |

- |

- |

- |

- |

|

|

就業不能保険 |

◯ |

◯ |

- |

- |

- |

- |

- |

|

|

介護に備える保険 |

介護保険 |

- |

- |

- |

- |

◯ |

- |

- |

|

貯蓄性のある保険 |

学資保険 |

- |

- |

- |

◯ |

- |

- |

◯ |

|

個人年金保険 |

- |

- |

◯ |

- |

- |

- |

◯ |

|

|

養老保険 |

◯ |

- |

◯ |

- |

- |

◯ |

◯ |

|

保障内容は保険会社によって異なる場合があります。

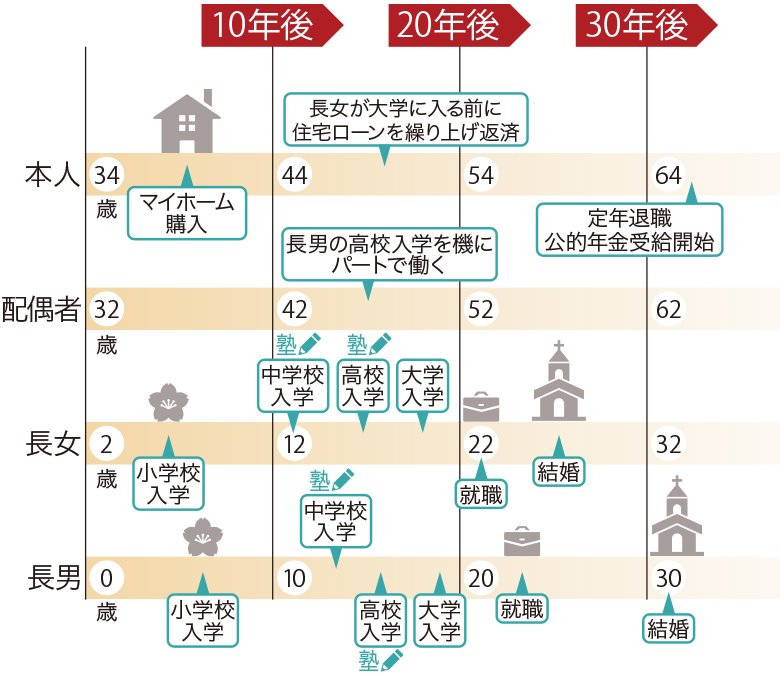

自分と家族のライフイベントを考える

保険を選ぶ際の目安として、自分と家族のライフイベントについて考えることも大切です。

ライフイベントとは、自身の結婚や子どもの誕生、子どもの入学、マイホーム購入、退職といった、人生の営みの中で起きる大きなイベントのことです。

ライフイベントについて考える際には、家族ごとのライフイベントを書き出した表を作って整理します。ライフイベントが書き込める本や、インターネット上のテンプレートなどを活用すると便利でしょう。

■ライフイベントの例

もしものときに必要となる保障を考える

お金の問題につながるリスクについて洗い出し、保障が必要かどうかを検討します。

具体的には、以下のような点について考えてみましょう。

-

その人が亡くなったときに生活に困る家族がいるか?

誰かが亡くなったときに生活に困る家族がいる場合は、死亡保険の加入が必要です。残された家族に必要な保障額を確保しましょう。

-

病気やケガで働けなくなったり、医療費がかかったりしたときに貯蓄で対応できるか?

病気やケガをすると、「医療費」「働けなくなった場合の生活費」「入院などにかかる雑費や家族の交通費」などが必要になります。これらをカバーできるだけの貯蓄がない場合は、医療保険やがん保険への加入を検討しましょう。

ただし、医療費に関しては、公的医療保険(健康保険・国民健康保険・船員保険・各種共済組合など)の高額療養費制度を利用することができます。また、会社員であれば、病気やケガで長期的に収入がなくなっても、最長1年6ヵ月のあいだ傷病手当金を受け取れる可能性があります。中には、独自の追加給付制度を用意している健康保険組合もありますので、確認してみてください。一方、国民健康保険には、原則として傷病手当金の制度はありません。

利用できる制度や必要なお金は個々の家庭によって変わります。まずは自分や家族が利用できる制度を把握し、そのうえで、不足分を補える保険に加入することが大切です。 -

将来のための貯蓄ができているか?

学費や老後資金に不安がある場合は、学資保険や個人年金保険を活用して資産形成するのも方法のひとつです。

生命保険には、所定の要件を満たした場合、支払った保険料が所得控除の対象になり、所得税や住民税の負担が軽減できるというメリットがあります。学資保険や個人年金保険は、この保険料控除による税負担の軽減をしながら、元本割れのおそれから早期解約しづらい点を利用して資産形成ができるというメリットもあります。そのため、貯蓄をつい使ってしまうという人や、計画的な貯蓄が苦手という人におすすめです。 -

家族や自分に介護が必要になったとき、介護費を支払えるか?

家族や自分に介護が必要になったとき、介護費を貯蓄でカバーできない場合は、介護保険を検討することになります。

介護にかかる費用は、介護度や介護ヘルパーなどの利用頻度によって変わりますが、生命保険文化センターの「生命保険に関する全国実態調査」(2021年12月)によると平均月額8.3万円といわれています。介護サービスにかかる支出のほか、医療費やおむつ代といったそのほかの支出も増加する点に注意が必要です。

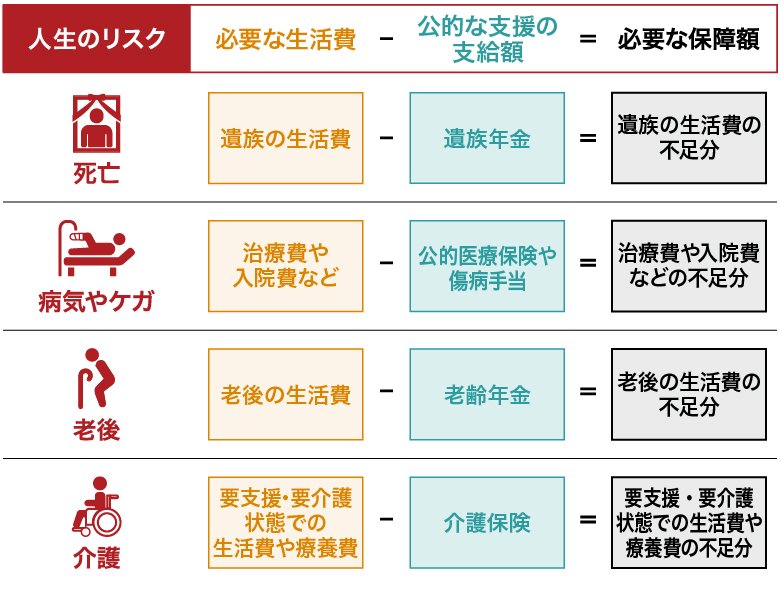

必要な保障額を考える

自分や家族が備えるべきリスクがわかったら、具体的にいくらくらいの保障額があれば安心なのかを検討しましょう。

まずは公的制度について確認します。それぞれのリスクごとに、以下のような公的な制度の利用が可能です。このほか、団体信用生命保険に加入して住宅ローンを組んでいる人は、そちらの保障も考慮します。

<リスクごとに利用可能な、公的な支援の例>

死亡の場合は遺族年金

病気やケガの場合は公的医療保険や高額療養費制度、傷病手当金

老後は老齢年金

介護は介護保険 など

そして、「必要な生活費」から「公的な支援の支給額」を差し引くと必要な保障額が算出できるため、必要な保障額の目安がわかります。

■人生のリスクと必要な保障額の考え方

このように、受けられる公的制度などの内容を確認したうえで、不足しそうな額について検討してみます。

具体的な必要額がイメージしづらいという場合は、当社に相談してみてはいかがでしょうか。

必要な保障内容を満たす生命保険を探す

必要な保障内容が決まったら、それを満たす生命保険を探しましょう。

死亡保険や医療保険には、多くの商品があります。保険商品ごとに特徴が異なるため、希望を満たすものを選ぶことが大切です。

保険を見比べる際は、以下について確認してみましょう。

<生命保険を見比べる際のポイント>

保障内容:主契約の保障内容だけでなく、付加できる特約についても確認

保障金額:必要な保障がカバーできるか

保障期間:一定期間のみ保障するのか、終身保障なのか

保険料:毎月支払える金額か、家計を圧迫しないか

保険料の払込期間:短期払にするか、終身払にするか

解約返還金(解約返戻金):解約したときにお金が戻ってくるかどうか

適した生命保険がない場合はいくつかを組み合わせてカバーする

必要な保障を検討した結果、自分が希望する保障をうまくカバーできる生命保険がない場合は、いくつかの保険を組み合わせて契約することを検討しましょう。

ただし、この場合、保険のかけすぎを防ぐために、いくら受け取れるのかについてしっかりチェックしておく必要があります。

なお、同じ保険会社で同じ保障内容の保険に重複して加入した場合、損害保険であればどれかひとつの補償しか受けられないことがありますが、生命保険では保障の対象になります。しかし、あまりにも重複加入が多いなど、契約の妥当性が疑われる場合には、保険契約の解除(重大事由解除)といったケースにつながるおそれがあります。念のため、保障内容や支払条件などを確認するようにしましょう。

必要な生命保険は人によって異なる

具体的にどのような保険が必要になるかは、それぞれの暮らし方や資産状況などによって変わります。ここでは3つの例を挙げて、検討する必要性が高い保険についてご紹介します。

独身の新入社員で一人暮らし、貯蓄がない人:医療保険

独身の新入社員で一人暮らし、さらに貯蓄がない人は、病気やケガをしてしまった場合、医療費が払えないリスクがあります。この場合、医療保険を検討してみてもいいでしょう。

ただし、公的な医療保険に高額療養費制度という制度があるため、たとえ入院をしたとしても医療費を一定額以下に抑えることができます(具体的な金額はその人の収入によって異なります)。また、勤務先の健康保険組合が、独自に多くの給付を行う制度などを設けていることもありますので、保険内容について健康保険組合に確認しておきましょう。

独身の高齢者で一人暮らしの人:医療保険/介護保険

独身の高齢者の場合は、病気やケガのリスクが高い上に、介護が必要になる可能性も少なくありません。介護が必要になった際に家族の手を借りることができない場合は、医療保険や介護保険で保障を用意できるようにしておくと安心です。

自営業の夫と専業主婦の妻、子ども1人の家族:死亡保険/がん保険/学資保険/個人年金保険

自営業の夫と専業主婦の妻、子ども1人(18歳未満)の3人家族という場合、まず確保すべきなのは、夫の死亡保険でしょう。夫が亡くなると残された家族は、生活費に困ることになりかねません。必要額は遺族年金の額や貯蓄額などに応じて検討してください。

また、がんが不安な場合にはがん保険や、子どもの教育費を着実に貯めていくための学資保険も必要性が高いと考えられます。

夫が自営業ということは、老後に受け取れる年金額も国民年金のみと少ないため、十分な死亡保障額を準備したいところです。

生命保険は定期的な見直しが必須

人生の中で、家族構成が変わらないという人は、ほとんどいないでしょう。多くの場合、一人暮らしを始めたり、結婚したり、子どもができたり、家族と死別したりと、さまざまな変化が起こります。

このような家族構成や勤務先、年齢、保有資産の変化などに応じて、起こりうるリスクとそのときに必要なお金の額も変わっていきます。そのため、生命保険も、一度入ったら終わりではなく、ライフステージが変わるごとに見直すことをおすすめします。

また、医療の進歩に伴って、保険の保障内容も日々変化しています。例えば、以前の医療保険は長期の入院に備えるのに適したものが主流でしたが、現在では短期入院が増えたことから、日帰り入院や通院を保障する保険も増えてきています。

特に、医療保険やがん保険については、時代ごとの治療方針に適したものに加入する必要があるでしょう。

生命保険を見直すタイミングについては、以下の記事をご参照ください。

保険見直しのタイミングはいつ?必要性やポイント・注意点を解説

保険は貯蓄だけでは補えないリスクに備えるためのもの

貯蓄はさまざまなリスクに備えられるものですが、個人が用意できる額には限りがあります。「もしものときに備えて3,000万円貯金したい」と思っても、なかなか容易ではありません。また、お金が貯まるまでのあいだの保障はどうするのかという問題も出てきます。

保険は、このような問題を解決するために役立ちます。「保険料を支払う余裕がない」という場合でも、保険の種類やかけ方を工夫すれば、保険料を抑えて保障を確保することができます。

貯蓄が少なく、お金に余裕がない人こそ、もしものときに費用の工面ができず、困窮するリスクが高いといえるでしょう。保険を活用して、もしもの事態に備えておくことをおすすめします。

自分のリスクやライフイベントを知って加入すべき生命保険を選ぼう

どの生命保険を選ぶことが正解なのかは、各家庭の状況や資産状況によって異なります。保険は、自分や家族に起こりうるリスクやライフイベントに必要なお金を考えた上で、適切な商品を選ぶことが大切です。

また、状況に変化があったときは、適宜見直しをすることも必要です。すでに保険に加入している人も、この機会に、今加入している生命保険が適切かどうか、あらためて保障内容や保険料をチェックしてみてください。保険選びが難しい場合は、当社に相談してみてはいかがでしょうか。

お得な情報やお知らせなどを配信しています! LINE友だち追加

よくある質問

Q.生命保険に入るメリットは何ですか?

生命保険に加入すると入院時や介護など、いざというときに自分や家族の暮らしを支えてくれます。生活の中でどのようなリスクがあるのか考え、必要な保険への加入を検討することはとても大切なことです。

生命保険の選び方については、以下のページをご参照ください。

Q. 生命保険を選ぶ際のポイントは何がありますか?

生命保険を選ぶ際には、自分や家族にとって必要な保障が何かを考えるのがポイントです。自分や家族のライフイベントを想定し、必要な保障を検討しましょう。その上で、必要な保障内容を満たす生命保険を探すことをおすすめします。なお、適した生命保険がない場合はいくつかを組み合わせてカバーすることも考えてみてください。

具体的な生命保険の選び方については、以下のページをご参照ください。

Q. 生命保険は一度契約したらずっとそのままでも大丈夫?

家族構成や勤務先、年齢、保有資産の変化などに応じて、起こりうるリスクとそのときに必要なお金の額も変わっていきます。そのため、生命保険も、一度入ったら終わりではなく、ライフステージが変わるごとに見直すことをおすすめします。

生命保険の見直しについては、以下のページをご参照ください。

井戸美枝

CFP(R)、社会保険労務士。講演や執筆、テレビ、ラジオ出演などを通じ、生活に身近な経済問題をはじめ、年金・社会保障問題を専門とする。社会保障審議会企業年金・個人年金部会委員。「難しいことでもわかりやすく」をモットーに数々の雑誌や新聞に連載を持つ。近著に『一般論はもういいので、私の老後のお金「答え」をください!』(日経BP社)などがある。

※この記事は、ほけんの第一歩編集部が上記監修者のもと、制作したものです。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

※税務の取り扱いについては、2024年4月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。

(登)C24N0039(2024.5.27)

保険のご相談・お問い合わせ、

資料請求はこちら

お客さまの「一生涯のパートナー」として第一生命が選ばれています。

皆さまの人生に寄り添い、「確かな安心」をお届けいたします。

第一生命では、お客さまのニーズに応じて様々なプランをご用意しております。

月~金 10:00~18:00 土 10:00~17:00

(祝日・年末年始を除く)