20代に生命保険は必要?加入率やケース別のおすすめ保険を解説

20代は、生命保険に加入しておいたほうがいいのか、まだ加入する必要はないのか迷っている人も多いはず。就職や結婚、子の誕生などのライフステージが変わる時期には、生命保険への加入を検討してみてはいかがでしょうか。

ここでは、知っておきたい生命保険の役割と20代で生命保険に加入するメリットのほか、生命保険加入時に考えておきたいポイントについて解説します。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

20代の生命保険の加入状況

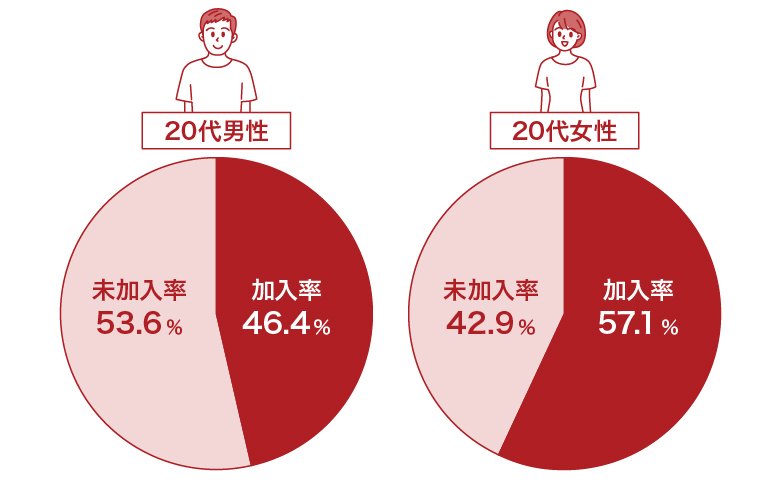

公益財団法人 生命保険文化センター「2022(令和4)年度 生活保障に関する調査」によると、20代の全生保(民間の生命保険会社、県民共済・生協など、JA、簡保、かんぽ生命などを含む)の加入率は、男性46.4%、女性57.1%です。

女性は過半数、男性でも半数近くの人が、20代から生命保険に加入し、リスクに備えていることがわかります。

■20代の生命保険の加入率(全生保)

※全生保:民間の生命保険会社、県民共済・生協など、JA、簡保、かんぽ生命などを含む。

※未加入率は、100%から加入率を引いたもの。

※参考:生命保険文化センター「2022(令和4)年度 生活保障に関する調査」(2023年3月)

20代の生命保険料の月額相場

同調査によると、20代の生命保険の、年間払込保険料の平均は、男性が11万9,000円でひと月あたり約9,916円、女性が9万6,000円でひと月あたり8,000円でした。

20代で生命保険に加入している人は、月額の保険料を1万円以下に抑えて支払っているようです。

生命保険の保険料について詳しくは、以下の記事をご参照ください

生命保険料、毎月いくら払ってる?年齢・年収別に平均相場を解説

保険にはどのような種類がある?

民間の保険会社が取り扱う保険には、いくつかの種類があります。

例えば、生命保険は、死亡や病気・ケガなどのリスクに備えられる保険です。医療保険やがん保険などさまざまな種類があり、生命保険会社が取り扱っています。また、自動車や不動産、家財などが損害を受けた場合に備えるための保険として損害保険がありますが、これらは損害保険会社が取り扱っています。

ここでは、生命保険会社が取り扱う主な生命保険の種類について解説します。

■民間の生命保険の主な種類と内容

横にスライドしてください

|

種類 |

内容 |

| 医療保険 | 医療保険は、病気やケガによる入院や手術の際に、医療費の負担を軽減してくれる保険です。契約内容によって、入院給付金や手術給付金、通院給付金、先進医療給付金など、さまざまな給付金があります。 医療保険については、以下の記事をご参照ください。 |

|

がん保険 |

がん保険は、その名のとおりがんになった場合に保障される保険です。がんを理由とした入院、手術、通院などで給付金が受け取れるようになっています。通院保障があるがん保険や、がんと診断された時点でまとまった一時金を受け取れるがん保険など、さまざまな種類があります。 がん保険については、以下の記事をご参照ください。 |

|

就業不能保険 |

就業不能保険は、病気やケガなどで一定期間入院し、収入が減少してしまうリスクに備えるための保険です。病気やケガによる入院などで働けなくなった場合に、生活費をサポートします。 就業不能保険については、以下の記事をご参照ください。 |

|

個人年金保険 |

個人年金保険は、公的年金だけでは老後資金に不安があるような場合に、自分で用意する年金のことです。年金の受け取り方に応じて確定年金・有期年金・終身年金といった種類があります。 個人年金保険については、以下の記事をご参照ください。 |

|

学資保険 |

学資保険は、子どもの進学に備えて学資金を受け取れる保険です。小学校、中学校、高校、大学など入学のタイミングで受け取れるものや、大学入学時に一括で受け取るタイプなど内容はさまざまです。 また、保険料の払込期間中に契約者(親権者)が死亡した場合、その後の保険料の支払いが免除されるものもあります。 学資保険については、以下の記事をご参照ください。 |

|

養老保険 |

養老保険は、死亡保障と貯蓄性の両方を兼ね備えた保険です。被保険者が死亡した場合(※)は死亡保険金が受け取れ、満期を迎えた場合は満期保険金が受け取れます。 養老保険については、以下の記事をご参照ください。 |

|

死亡保険 |

死亡保険は被保険者が死亡した場合(※)に、受取人に対して死亡保険金が支払われる保険です。一定期間において死亡した場合に保障する定期保険、保障が一生涯続く終身保険や、被保険者が死亡したときに遺族に対して年金形式で保険金が支払われる収入保障保険といった種類があります。 死亡保険については、以下の記事をご参照ください。 |

※保険商品によっては、規定する「高度障害状態」に該当した場合に死亡保険金の代わりに「高度障害保険金」を受け取れるタイプもあります。

生命保険の種類については、以下の記事をご参照ください。

20代で生命保険に加入するメリット

一般的に20代は、それより上の年代に比べると病気になるリスクは高くありません。しかし、病気やケガで入院し働けなくなった場合などのリスクには、年代に関係なく備えておきたいものです。特に女性の場合、20代から30代にかけて結婚・出産する人が多いため、異常分娩や帝王切開といった妊娠・出産時のリスク、乳がん、子宮頸がんなどへの備えは、20代から備えても早すぎることはないといえるでしょう。

続いては、20代で保険に加入するメリットについてご紹介します。

保険料を抑えられる

20代のうちに生命保険に加入することで、保険料を安く抑えることが可能です。

健康に対するリスクは、一般的に年齢が上がるほど高くなり、生命保険の保険料は加入時の年齢が低いほど安くなる傾向があるからです。また、終身保険の場合、原則として保険料は一生涯変わりません。

そのため、加入する保険によっては、1歳でも若いうちに加入したほうが、払い込む保険料の総額が少なくなる場合もあります。

加入できる保険の選択肢が増える

生命保険は、誰でも自由に加入できるものではなく、加入時には健康状態の診査が行われます。

過去に入院や手術をしていたり、健康状態が悪い場合、加入できる保険が限られるほか、加入自体が難しくなることもあります。

しかし、一般的に20代はまだ病気のリスクが低く、診査に通りやすいと考えられるため、年齢が高い人よりも保険の選択肢が増えます。

病気が見つかってからでは加入できる保険の選択肢が狭まるため、健康なうちに保険を検討することが大切です。また、女性が妊娠している場合は、生命に関わるリスクが高まるため、生命保険に加入できないケースがあります。保険会社や保険の商品によっては、妊娠中、一定期間が過ぎてしまうと加入できないと定めていることもありますので、早めの検討が重要です。

妊婦でも加入できる保険については、以下の記事をご参照ください。

資産形成がしやすい

20代で生命保険に加入するメリットは、資産形成がしやすいことです。

特に貯蓄性のある生命保険を選ぶことで、老後の生活資金や、子どもの教育費などを目的とした資産形成ができます。20代で生命保険に加入するということは、長期にわたり保険料を支払うため、加入時から保険料が一定の商品であれば1回あたりの払込額(月々の負担)を抑えながら、計画的に資産形成ができます。

死亡保険には、万一の際に死亡保険金を受け取ることができます。解約時には解約返還金(解約返戻金)、満期時まで保険を継続すれば満期保険金を受け取ることができる商品もあります。(※)

※ただし一般的に、貯蓄性のある生命保険の解約返還金が支払った保険料総額を上回ることはなく、早期解約の場合、解約返還金がまったくないか、あってもごくわずかです。

20代におすすめの保険の選び方

生命保険は、もしものときの経済的損失に備えるものです。そのため、生命保険が必要かどうかは、ライフステージや環境の変化によって変わります。若いから保険は不要とは言い切れません。

例えば、子どもが小さいうちに家計を支える方が亡くなってしまったら、多くの人は子どもが成長するまでに必要な教育費を貯蓄だけでまかなうことは難しいでしょう。しかし、死亡保険に加入しておけば、家計を支える人が亡くなってしまっても、教育費などを保険金でまかなうことができます。

また、病気やケガで入院し働けなくなるリスクは、年齢にかかわらず誰にでも起こる可能性があるものです。そのようなリスクに備えるには、就業不能保険の利用などが考えられます。

特に、自営業者やアルバイトで生計を立てている人は、公的保障では不十分な場合があります。健保組合や協会けんぽに加入している会社員などは、病気やケガで働けなくなった場合に傷病手当金を受け取ることができますが、国民健康保険に加入している自営業者やアルバイトで生計を立てている人は、入院し働けなくなったとしても、原則として傷病手当金を受け取れません。

就業不能保険に加入していれば、このような就業不能リスクにも備えることができます。

ライフステージや環境は一人ひとり異なるため、生命保険が必要かどうかは年齢で判断できません。生命保険を検討する際には、それぞれに必要な保障は何かを考えることが必要になるのです。

以下から、ライフステージごとにおすすめの保険について解説します。

20代独身のケース

20代で独身のケースでおすすめの保険は、就業不能保険が挙げられます。病気やケガによる入院などで働けなくなってしまった場合の収入減に備える保険です。もしもの場合に備えて、医療保険やがん保険に加入することはもちろん大切ですが、独身であるため、死亡保険の優先度は低くなります。それでも保険料を抑えつつ死亡保険に加入したい場合は、保険料がお手頃な定期保険を検討しましょう。

このほか、将来の資金を早い段階から準備したいのであれば、個人年金保険がおすすめです。20代で加入すると、30代や40代で加入するよりも低めの保険料で長期間積立ができるのがメリットといえます。

20代既婚のケース

20代既婚のケースでは、家族が増えた分、自分に対する医療保険やがん保険のほか、死亡保険に備えておくことを検討しましょう。ただし、共働きか、夫婦のどちらかが専業主婦(主夫)の場合で考え方が異なります。

-

共働きの場合

共働きの場合はどちらも収入があるため、死亡保障を手厚くする必要はなくなります。しかし、どちらかの収入が少ないなど、残された際に経済的な不安がある場合は死亡保障でカバーするといいでしょう。

-

夫婦どちらかが専業主婦(主夫)の場合

夫婦どちらかが専業主婦(主夫)の場合は、家計を支える人に万一のことがあった場合に備えて死亡保障を手厚くします。

20代既婚で子どもがいるケース

20代既婚で子どもがいるケースでおすすめなのは、家計を支える人の死亡保険です。家計を支える人に万一のことがあった場合、残された家族で子どもを育てることになるため、子育て費用や教育資金を考慮する必要があります。

また、20代ではまだ貯蓄が十分でないことが多いため、病気やケガで入院し働けなくなった場合のリスクも考慮して、医療保険と就業不能保険の加入も併せて検討しましょう。

20代シングルマザー・シングルファザーのケース

20代シングルマザー・シングルファザーにおすすめの保険は、死亡保険と医療保険です。

家計を一人で支える状況では、万一、自分に何かあった場合、子どもの生活や教育費に大きな影響が出るため、死亡保険によるしっかりとした保障が必要です。死亡保険の中でも、掛け捨てタイプの定期保険であれば、保険料の負担を抑えつつ万一のリスクに備えられます。

また、医療保険は病気やケガで入院が必要になった際の費用をカバーするため、子どもへの影響を最小限に抑えるためにも重要です。さらに、入院などで働けなくなった場合の収入をカバーする就業不能保険も併せて検討すると、より安心できるでしょう。

生命保険に加入したほうがいいかは自分の状況から考える

生命保険は、将来のリスクに備えるためのものです。20代から生命保険に加入するのは早いと考えてしまうこともあるかもしれませんが、生命保険の加入が必要かどうかはその人のライフステージやライフスタイルによって異なります。

20代から生命保険に加入するのは早いかどうかということよりも、自分が置かれている状況や家族構成、ライフステージやライフスタイルに応じて将来のことを考えたとき、どのようなリスクが起こりうるかを想定したうえで不測の事態への保障が必要かどうかを考えたほうがいいでしょう。

保険を選ぶ際には、まず備えるべきリスクと必要な保障額を考えたうえで、保険料とのバランスも考えて選ぶようにしてください。保険選びに迷ったら、保険会社やFP(ファイナンシャルプランナー)などに相談してみることをおすすめします。

お得な情報やお知らせなどを配信しています! LINE友だち追加

よくある質問

Q. 20代で生命保険に加入している割合はどのくらいですか?

20代の全生保(※1)の加入率は、男性46.4%、女性57.1%です(※2)。女性は過半数、男性でも半数近くの人が、20代から生命保険に加入し、リスクに備えていることがわかります。

※1 民間の生命保険会社、県民共済・生協など、JA、簡保、かんぽ生命などを含む。

※2 公益財団法人 生命保険文化センター「2022(令和4)年度 生活保障に関する調査」

20代で生命保険に加入している割合については、以下の項目をご参照ください。

Q. 生命保険料の平均金額は20代でいくらですか?

20代で生命保険に加入している人の、年間払込保険料の平均は、男性が11万9,000円でひと月あたり約9,916円、女性が9万6,000円でひと月あたり8,000円です(※)。

20代で生命保険に加入している人は、月額の保険料を1万円以下に抑えているようです。

※生命保険文化センター「2022(令和4)年度 生活保障に関する調査」

20代の生命保険料の月額相場については、以下の項目をご参照ください。

Q. 20代から生命保険に入るメリットは?

20代など若い年代から生命保険に加入するメリットは、まず保険料を抑えられることです。

保険料は年齢が上がるほど高くなるため、若いうちに加入することで低い保険料で保障を継続できます。また、健康状態が良好であれば診査が通りやすく、選べる保険の幅が広がります。さらに、若いうちから貯蓄型の保険に加入することで、老後の資金や子どもの教育費など将来の資産形成ができます。

若いうちから保険に入るメリットについては、以下の項目をご参照ください。

井戸美枝

CFP(R)、社会保険労務士。講演や執筆、テレビ、ラジオ出演などを通じ、生活に身近な経済問題をはじめ、年金・社会保障問題を専門とする。社会保障審議会企業年金・個人年金部会委員。「難しいことでもわかりやすく」をモットーに数々の雑誌や新聞に連載を持つ。近著に『一般論はもういいので、私の老後のお金「答え」をください!』(日経BP社)などがある。

※この記事は、ほけんの第一歩編集部が上記監修者のもと、制作したものです。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

(登)C24N0155(2024.12.24)

(登)C25N0094(2025.10.20)

保険のご相談・お問い合わせ、

資料請求はこちら

お客さまの「一生涯のパートナー」として第一生命が選ばれています。

皆さまの人生に寄り添い、「確かな安心」をお届けいたします。

第一生命では、お客さまのニーズに応じて様々なプランをご用意しております。

月~金 10:00~18:00 土 10:00~17:00

(祝日・年末年始を除く)