死亡保険とは?定期保険と終身保険の違いや選び方をわかりやすく解説

死亡保険とは、被保険者が死亡したときに保険金を受け取れる保険です。一家の家計を支える人に万一のことがあると、残された家族が生活費の工面に困ることになるでしょう。死亡保険は、このようなリスクに備えることができます。

ここでは、死亡保険の加入割合や保険金の平均額、定期保険と終身保険の違いなどについて解説します。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

※一般的に、貯蓄性のある生命保険の解約返還金が支払った保険料総額を上回ることはなく、早期解約の場合、解約返還金がまったくないか、あってもごくわずかです。

死亡保険とは?

死亡保険とは被保険者(保険がかけられている人)が死亡した場合(※)に、受取人に対して保険金が支払われる生命保険です。

死亡保険の主な加入目的としては、家族の生計を支えている人に万一のことがあった場合に、残された家族の生活費をまかなえるだけの保障を確保することです。万一に備えて預貯金を準備するには時間がかかりますが、死亡保険に加入すれば、万一のことがあったとしてもすぐ保険金が支払われます。

※保険商品によっては、規定する「高度障害状態」に該当した場合に、死亡保険金の代わりに「高度障害保険金」を受け取れるタイプもあります。

死亡保険と生命保険の関係

まずは、死亡保険と生命保険の関係について解説します。

生命保険は加入者が保険料を出し合ってリスクに備える、助け合いの仕組みのことで、死亡保険、医療保険や年金保険といった、生命保険会社が取り扱う保険商品全般を指す総称です。

一般的に生命保険というと死亡保険のことのみを指す場合がありますが、死亡保険は生命保険の一種で、被保険者の死亡リスクに備える保険のことを指します。

死亡保険の加入条件

死亡保険の加入条件は、保険会社により異なります。

一般的には、健康状態が良好であることが必要で、既往症や治療中の病気によっては加入を断られる可能性があります。また、職業や年収によっても制限があり、危険を伴う職業の場合は加入できないこともあるため、死亡保険の加入を検討する場合は保険会社に確認をしましょう。

これらの情報は、契約時に重要事項の告知として情報提供を求められ、虚偽の申告は契約解除の原因となるため、正しい告知を行うことが大切です。

<死亡保険の加入時に確認される主な項目>

-

健康状態

-

過去の病歴

-

喫煙や飲酒の習慣

-

職業

-

年収

死亡保険に加入するメリット

死亡保険に加入すると、遺族の生活費の確保や葬儀費用の準備、死亡保険金の非課税枠の活用のほか、所得税などの軽減にもつながります。ここでは、主な4つのメリットについて解説します。

遺族の生活費を確保できる

死亡保険に加入することで、被保険者が死亡した際、遺族の生活費を確保できます。

被保険者が一家の家計を支えている場合、死亡による収入の減少は家計に大きな影響を及ぼします。死亡保険の保険金を遺族が受け取ることで、日常生活に必要な費用や子どもの教育費などの負担を軽減することが可能です。

葬儀費用が準備できる

死亡保険に加入することで、被保険者の死亡に備えて葬儀費用を確保できます。鎌倉新書の「【第6回】お葬式に関する全国調査(2024年)」によると、平均的な葬儀費用は118万円ほどとされており、死亡保険の保険金で、遺族の経済的負担を軽減することが可能です。

死亡保険に加入しておくことで、被保険者に万一のことがあった場合でも、遺族は経済的な心配をすることなく、故人を見送る準備に専念できます。

葬儀費用については、以下の記事をご参照ください。

死亡保険金の非課税枠が活用できる

死亡保険は、死亡保険金の非課税枠が活用できます。死亡保険金の非課税枠とは、保険金受取人を法定相続人に指定することで、一定額まで相続税が非課税となる税の仕組みのことです。具体的には、「500万円×法定相続人の数」が非課税枠です。

例えば、配偶者と子供2人の場合、法定相続人が3人になるため、1,500万円までが非課税となります。

また、相続税には、課税対象金額から差し引ける基礎控除があります。基礎控除額は「3,000万円+(600万円×法定相続人の数)」です。遺産総額(死亡保険金のほか、相続した財産すべて)から、基礎控除額を差し引きます。

生命保険と相続税については、以下の記事をご参照ください。

※税務の取り扱いについては、2024年11月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。

所得税や住民税を軽減できる

死亡保険に加入することで、所得税や住民税の軽減につながる可能性があります。

死亡保険の保険料は生命保険料控除の対象なので、一定額を所得控除として税務署に申告することができます。申告することで課税所得額が減少し、結果として所得税や住民税の軽減につながるのです。

生命保険料の控除については、以下の記事をご参照ください。

※税務の取り扱いについては、2024年11月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。

死亡保険の種類

死亡保険の種類には、定期保険や終身保険、定期保険特約付終身保険、収入保障保険、養老保険といったものがあります。希望にマッチした保険を選ぶために、それぞれの違いを理解しておきましょう。

定期保険

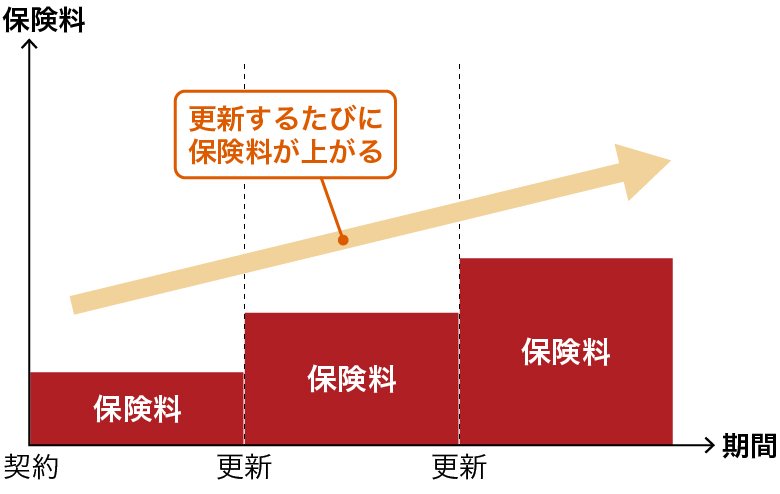

定期保険とは、一定期間において死亡した場合に保障する保険です。定期保険は保険期間(保障期間)が決まっており、保険期間の設定方法としては、「年満了」といわれる10年、15年といった年数で設定するものと、「歳満了」といわれる60歳まで、70歳までなど年齢で設定するものがあります。

年満了は更新できる設定になっている場合が多く、保険金は一定ですが保険料は更新のたびに上がっていきます。歳満了は更新できない場合が一般的です。

また、保険料は掛け捨てで、万一の事態が起こらないまま満期を迎えた場合は、そのまま契約終了となります。解約返還金(解約返戻金)や満期保険金はありません。

■更新型定期保険の保険料額推移イメージ

なお、定期保険には、主に「平準型」と「逓減型」があります。平準型の定期保険は、契約期間中の死亡保険金額が一定の保険で、逓減型の定期保険は、死亡保険金額が徐々に減少していく保険です。

逓減型の定期保険は、子どもが小さいうちは手厚い保障を確保し、成長するにつれて保障額を小さくしていきたいといった家庭に適しています。

定期保険については、以下の記事をご参照ください。

定期保険とは?種類やメリット、終身保険との違いをわかりやすく解説

逓減定期保険については、以下の記事をご参照ください。

逓減(ていげん)定期保険とは?メリット、収入保障保険との違いを解説

終身保険

終身保険は、保障が一生涯続く保険です。

終身保険の中には、一定期間経過後に解約することで解約返還金を受け取ることができるものもありますが、早期での解約の場合、解約返還金は払い込んだ保険料の総額を下回ることが多く、解約返還金がない場合もあります。また、満期保険金もありません。

終身保険の保険料払込期間は、被保険者が生きている限り払い続ける「終身払」、一定の期間や一定の年齢で保険料の支払いが満了する「有期払」、契約時に全保険期間の保険料を一括ですべて払い込む「一時払」の3種類です。

なお、終身保険の保険料は、同等の保障内容の定期保険と比較すると、多くの場合で高めに設定されています。

※一般的に、貯蓄性のある生命保険の解約返還金が支払った保険料総額を上回ることはなく、早期解約の場合、解約返還金がまったくないか、あってもごくわずかです。

■終身払の終身保険(死亡保険)のイメージ

終身保険については、以下の記事をご参照ください。

終身保険とは?特徴や種類、メリット・デメリットをわかりやすく解説

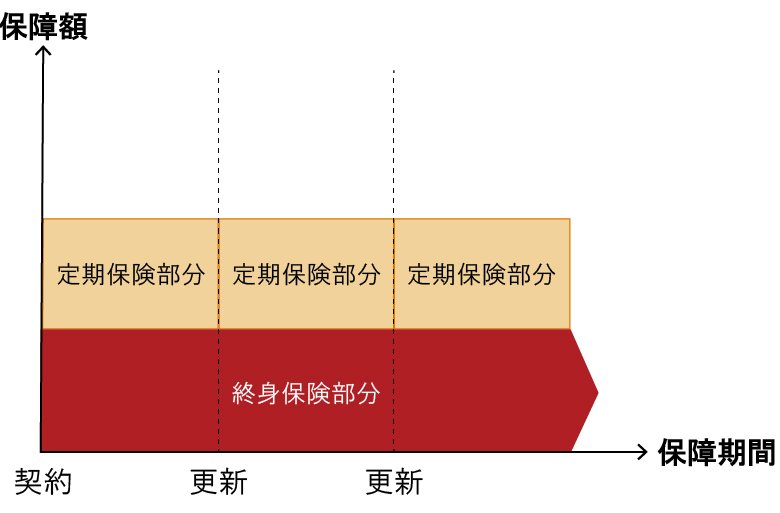

定期保険特約付終身保険

定期保険特約付終身保険は、定期保険と終身保険の特徴を併せ持った保険です。終身保険で一生涯の保障を確保するとともに、定期保険特約を付加することで、一定期間の保障を手厚くすることができます。

■定期保険特約付終身保険のイメージ

収入保障保険

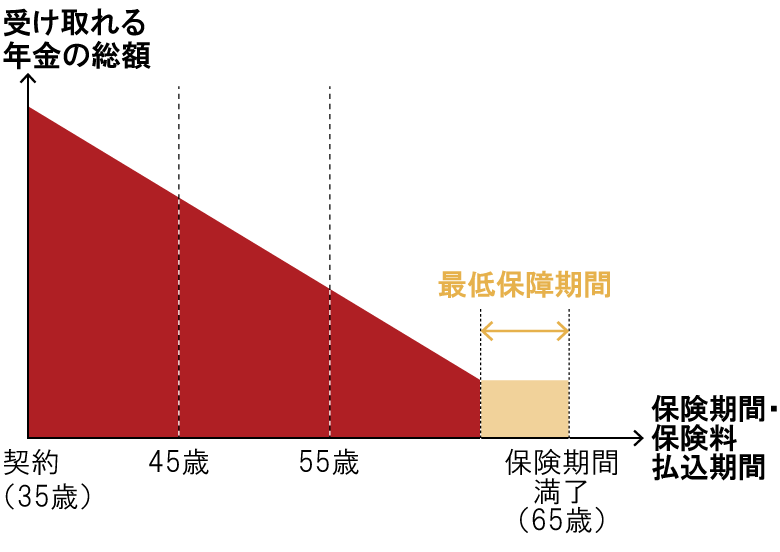

収入保障保険は、被保険者が死亡したときに、遺族に対して、年金形式で保険金が支払われる保険です。

定期的に保険金が入るため、家計管理を行いやすいというメリットがあります。保険期間は60歳や65歳など、保険商品によりさまざまです。また、商品によっては一括で保険金が受け取れるタイプもあります。

このほか、収入保障保険には最低保証期間が設けられている商品もあります。最低保証期間とは、保険期間満了間近に万一のことがあった場合、契約時に決められた保険金額が受け取れるよう、一定期間を保証する仕組みです。最低保証期間中は、収入保障年金の総額が減少することはありません。なお、保証期間は保険会社によって異なります。

収入保障保険で定期的に支払われる保険金は、被保険者が何歳で死亡したとしても同額です。

そのため被保険者の年齢が高くなればなるほど、遺族が保険金を受け取れる保険期間が短くなることから、最終的な保険金の受取総額は少なくなります。

子育てにかかる費用や住宅ローンなどの支払い残高なども、多くは経過年数とともに減っていくため、徐々に保障額を減らしていくことで、合理的に必要な保障を得ることができるのが特徴の保険です。

■収入保障保険で受け取れる収入保障年金の推移イメージ(35歳で契約し65歳で保険期間が満了になる場合)

収入保障保険については、以下の記事をご参照ください。

収入保障保険とは?メリット・デメリット、どのような人におすすめか解説

養老保険

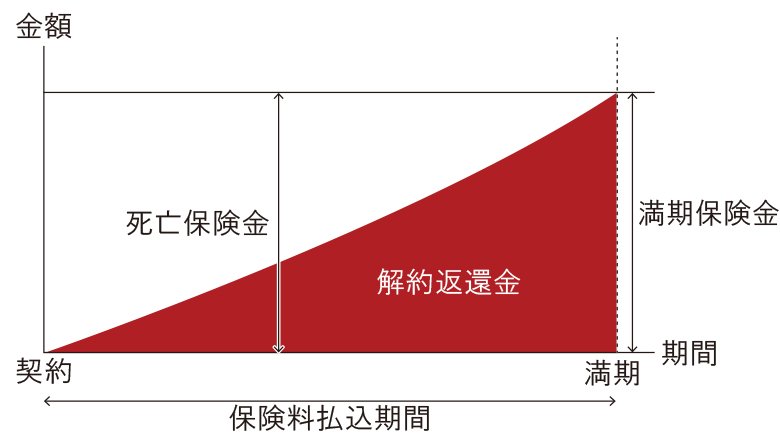

養老保険とは、被保険者が保険期間中に亡くなった場合は死亡保険金受取人に死亡保険金が支払われ、満期まで生存していた場合は満期保険金受取人に満期保険金が支払われる生命保険です。

これまで紹介した保険は「死亡した際などに保険金を受け取れる保険」ですが、養老保険は保険期間満了まで生存した場合に保険金を受け取れるため、「生死混合保険」とも呼ばれます。

保険期間はあらかじめ決まっており、10年、15年などの期間が設定されている年満了と、60歳、70歳までなど年齢で区切られている歳満了の2種類があります。

養老保険の最大の特徴は、被保険者が保険期間中に亡くなった場合でも、満期を迎えた場合でも、どちらも同じ金額が支払われることです。万一に備える保障機能と貯蓄性を併せ持った保険だといえます。ただし多くの場合、死亡保険金や満期保険金が払い込んだ保険料の累計額を下回ります。

■養老保険のイメージ

養老保険については、以下の記事をご参照ください。

定期保険と終身保険の違い

定期保険と終身保険は、保険期間や保険料、解約返還金の有無などにおいて、以下のような違いがあります。

■定期保険と終身保険の違い

横にスライドしてください

| 定期保険 | 終身保険 | |

| イメージ | ※更新型定期保険の場合 |

※終身払の場合 |

| 保険期間 | 一定期間(年満了または歳満了) ※年満了は更新可能。満期を迎えたら契約終了 |

一生涯 |

| 保険料 | 終身保険よりも抑えめ ※保障内容が同じ場合 |

定期保険よりも高め ※保障内容が同じ場合 |

| 保険料の払込み | 掛け捨て | 掛け捨てではない (払込方法は、終身払、有期払、一時払の3種類) |

| 解約返還金(解約返戻金) | ほとんどの場合でなし | あり (早期に解約した際は、なしになる場合がある) |

定期保険と終身保険はどちらが向いている?

死亡保険を選ぶ際、定期保険と終身保険のどちらのタイプが自分に向いているのか確認しましょう。定期保険と終身保険の違いを踏まえ、それぞれの保険に向いている人について解説します。

定期保険が向いている人

定期保険の加入に向いている人は、手厚い保障が必要な個人事業主などが挙げられます。

会社員や公務員などに比べて、個人事業主は遺族年金といった公的保障が少なくなっているため、万一の際に備えておくべき金額が大きくなります。そこで、手厚い保障を確保しつつ保険料をなるべく抑えられる定期保険が向いているといえるでしょう。

また、個人事業主ではなくても、なるべく保険料を抑えたい人にも向いています。

終身保険が向いている人

終身保険は、変わらない保障を一生涯確保しておきたい人や、自分の葬儀費用を準備しておきたいという人に向いている保険です。

保障と貯蓄性の両方を求める人にも向いています。

死亡保険を選ぶ際のチェックポイント

死亡保険で確保すべき保障額や保障の内容は、ライフステージや各人の経済状況、家庭の状況などによって変わります。

以下に、死亡保険を選ぶ際に確認しておきたいポイントについてまとめました。

死亡保険に加入する目的は何か

死亡保険は、主に被保険者が死亡した際(※)に保険金が支払われる保険です。

そのため、子どもや専業主婦(夫)のように生計の維持に関わっていない人や、自分の収入で生計を維持している家族がいない独身の人にとっては、それほど必要のないものかもしれません。

一方、家族の生計を支えている人の場合は、死後、残される家族の生活費をまかなえるだけの保障を確保する必要があります。

※保険商品によっては、規定する「高度障害状態」に該当した場合に、死亡保険金の代わりに「高度障害保険金」を受け取れるタイプもあります。

■ライフステージに合わせた保険加入の目的例

なお、終身保険のような貯蓄性のある死亡保険を、将来の備えとして活用するケースが見受けられます。死亡保険はあくまで、万一のリスクに備えるためのものであり、被保険者の死亡を資産形成の目的として加入するものではありません。

何のためにその保険に加入するのか、その目的を果たす方法として保険という選択がベストなのかという点について、考えておく必要があるでしょう。

現在の収入や貯蓄額に余剰資金はあるか

現在の貯蓄額と、将来の貯蓄予定額について考えてみましょう。十分な貯蓄をしている人であれば、生命保険に加入しなくても、残された家族の生活を貯蓄で支えられる可能性があります。

一方、十分な貯蓄がない場合は、いくらあれば不足分をカバーできるのか、その金額の保障を保険で確保することができるのか、検討してみてください。

なお、生計を一にしている家族の中に、複数の稼ぎ手がいる場合は、それほど手厚い保障は必要ないケースも考えられます。被保険者の収入が途絶えた場合の収入や生活費について、具体的にシミュレーションしてみることをおすすめします。

扶養家族はいるか

死亡保険を選ぶ際は扶養家族も念頭に置き、残される家族の生活費をまかなえるだけの保障を考える必要があります。

例えば、子どもがいる場合は、子どもの年齢や人数によっても、必要な保障額は変わります。子どもの人数が多ければ多いほど、教育費や生活費にかかる金額は大きくなります。

また、子どもの希望する進路によって、かかる教育費は大きく変わります。公立なのか、私立なのか、大学に進学するのか、親元から通えるのかなどで、親が負担する資金は変動します。

子どもが小さいうちは未確定な部分もあるかと思いますが、ある程度の予測を立てて準備をしておくといいでしょう。

利用できる公的保障制度はあるか

一家の家計を支える人に万一のことがあった際には、遺族年金や児童扶養手当といった公的な保障制度が利用できる可能性があります。

それぞれ、扶養する子どもの有無や所得制限といった支給要件があるため、利用できるかどうか確認しておくと安心です。

遺族年金額はいくらになるか

万一の場合に遺族年金がどの程度支給されるのかも、死亡保険を選ぶ際の重要な要素です。

遺族年金は公的な保障ですが、その額が家族の生活費を十分にカバーできるかどうかを確認しておくことが大切です。支給される年金額によって遺族の生活費などの不足分を算出し、必要な保障額を確認しましょう。

住宅ローンの支払いが免除されるか

住宅ローンを抱えている場合、ローンが被保険者の死亡によって免除されるかどうかも確認しておきましょう。

団体信用生命保険などでローンの残高が免除される場合、死亡保険でカバーするべき保障額を減らすことができます。

生命保険の選び方については、以下の記事をご参照ください。

死亡保険の加入率と保険金額の平均

死亡保険に加入している人の割合や、保険金の額に関するデータをご紹介します。死亡リスクへの備えがどの程度必要なのかは家庭の状況によって異なりますが、参考までに一般的なデータについて知っておきましょう。

死亡後のお金を準備している人の割合と死亡保険金額の平均

生命保険文化センターの調査によると「自分が死亡したときのために、経済的な準備を行っている」という人は、73.1%に上ります。

具体的な準備の手段は、生命保険が60.3%と最も高く、2番目に多い預貯金の42.8%とも大きな差があります(生命保険文化センター「2022(令和4)年度「生活保障に関する調査」2023年3月)。

また同調査では、生命保険に加入している人が死亡した際に支払われる保険金の平均額は、男性が1,373万円、女性が647万円でした。

死亡保険金の必要額

「自分に万一のことがあった際に、いくらくらいの保険金が必要だと思うか」という質問に対しては、男性2,247万円、女性1,145万円が平均額となっています。

なお、男性では「1,000万円~1,500万円未満」が16.4%と最も多く、女性では「500万円未満」が19.7%で最多でした(生命保険文化センター「2022(令和4)年度「生活保障に関する調査」2023年3月)。

男女ともに、必要とする金額が死亡保険金額の平均を大きく上回る結果となっていることから、必要だと考える金額に保障額が追いついていない状況にあるといえるでしょう。これは、不足分を貯蓄でまかなっているか、月々の保険料を抑えた結果、保障額が必要な金額から不足しているとも考えられます。

将来の備えの必要性

将来の備えに関する意向について見てみましょう。

自分が死亡した際の経済的な保障について、今後準備をしたいと考えている人は全体の54.8%、準備の予定はない人は40.1%でした(生命保険文化センター「2022(令和4)年度「生活保障に関する調査」2023年3月)。

半数以上の人が、万一の際のリスクに備えたいと考えていることがわかります。

必要な死亡保障がカバーできているか定期的に確認しよう

必要な死亡保障の金額は、働き方や家族構成、子どもの年齢などによって変わります。死亡保険に加入しているからと安心してしまわずに、適した保障内容になっているかどうか、定期的に見直しを行うことが大切です。

その時々に応じた保険を選ぶことで、過不足のない保障を確保していきましょう。

自分がどのような保険に加入すべきなのか、保障内容の選び方がよくわからない場合は、生命保険会社やFP(ファイナンシャルプランナー)などに相談してみることをおすすめします。

お得な情報やお知らせなどを配信しています! LINE友だち追加

よくある質問

Q. 死亡保険の加入割合と保険金額の平均はどのくらい?

生命保険文化センターの調査によると、自分が死亡したときのための経済的な準備を行っている人は、全体の73.1%で、準備の手段は生命保険が60.3%です。また、死亡した際に支払われる保険金の平均額は、男性が1,373万円、女性が647万円となっています。

死亡保険の加入割合と保険金額の平均については、以下の項目をご参照ください。

Q. 生命保険と死亡保険の違いは何ですか?

生命保険は加入者が保険料を出し合ってリスクに備える、助け合いの仕組みのことで、生命保険会社が取り扱う保険商品全般を指す総称です。死亡保険は生命保険の一種で、被保険者の死亡リスクに備える保険のことを指します。

生命保険と死亡保険の違いについては、以下の項目をご参照ください。

Q. 死亡保険とはどういう保険ですか?

死亡保険とは被保険者(保険がかけられている人)が死亡した場合に、受取人に対して保険金が支払われる生命保険です。保険商品によっては、保険会社が定める高度障害状態に該当した場合、高度障害保険金を受け取れるタイプもあります。

死亡保険については、以下の項目をご参照ください。

井戸美枝

CFP(R)、社会保険労務士。講演や執筆、テレビ、ラジオ出演などを通じ、生活に身近な経済問題をはじめ、年金・社会保障問題を専門とする。前社会保障審議会企業年金・個人年金部会委員。「難しいことでもわかりやすく」をモットーに数々の雑誌や新聞に連載を持つ。近著に『一般論はもういいので、私の老後のお金「答え」をください!増補改訂版』(日経BP社)などがある。

※この記事は、ほけんの第一歩編集部が上記監修者のもと、制作したものです。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

※一般的に、貯蓄性のある生命保険の解約返還金が支払った保険料総額を上回ることはなく、早期解約の場合、解約返還金がまったくないか、あってもごくわずかです。

※税務の取り扱いについては、2024年11月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。

(登)C24N0142(2024.12.3)

保険のご相談・お問い合わせ、

資料請求はこちら

お客さまの「一生涯のパートナー」として第一生命が選ばれています。

皆さまの人生に寄り添い、「確かな安心」をお届けいたします。

第一生命では、お客さまのニーズに応じて様々なプランをご用意しております。

月~金 10:00~18:00 土 10:00~17:00

(祝日・年末年始を除く)