生命保険の加入率は?年代・ライフステージ・年収別に紹介

生命保険への加入はあくまでも任意であり、必須ではありません。しかし、生命保険に関する調査結果によると、男女合わせた全体で約80%の人が生命保険に加入している実態が見えてきました。

この記事では、公益財団法人生命保険文化センターが2023年3月に発表した「2022(令和4)年度 生活保障に関する調査」をもとに、保険の種類や加入者の年齢、ライフステージ別の加入率などをご紹介します。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

生命保険の加入率は約8割、長期加入の傾向

公益財団法人生命保険文化センター「2022(令和4)年度 生活保障に関する調査」(2023年3月)」によると、2022年時点での生命保険(郵便局やJA、県民共済などで扱っている生命保険や生命共済を含む。2010年調査以降の生命保険にはかんぽ生命も含む)の加入率(加入している人の割合)は、男性が77.6%、女性が81.5%、全体で79.8%でした(集計対象18~79歳)。

1996年の調査では、男性が81.1%、女性が74.5%でしたので、女性の加入割合が増加傾向にあります。一方の男性は、1996年調査以降、毎回80%前後でしたが、2022年の調査では加入率のわずかな減少が見られました。

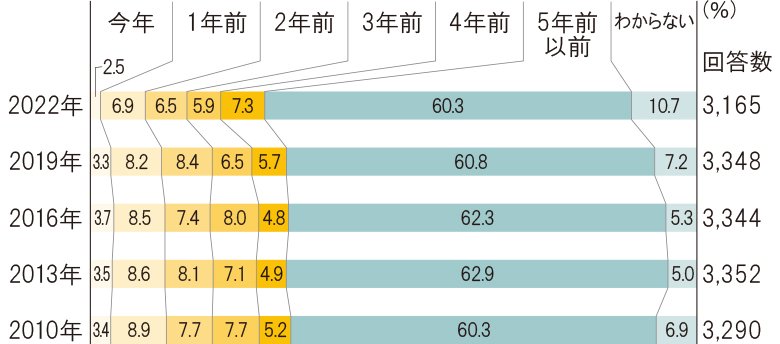

なお、生命保険に加入した年次(集計対象18~69歳)は「5年前以前」が60.3%と最多でした。長く継続して生命保険に加入している人が多いということがわかります。

■直近加入契約の加入年次

※前回以前と時系列比較をするために、対象年齢を18~69歳として再集計

※公益財団法人生命保険文化センター「2022(令和4)年度 生活保障に関する調査」(2023年3月)

生命保険の種類別加入率

一口に生命保険といっても、主に死亡などを保障する生命保険(死亡保険)のほか、病気やケガに備える医療保険、そして介護に備える介護保険など、さまざまな種類があります。

その中でも、病気やケガに備える医療保険やがんに備えるがん保険、介護に備える介護保険、そして将来の生活資金を準備することができる個人年金保険について、それぞれの加入率を見てみましょう。

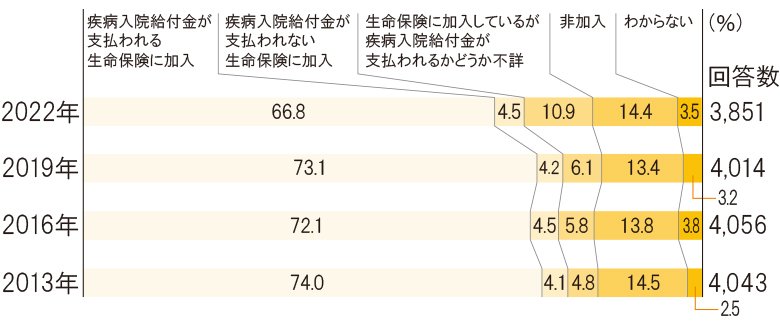

疾病入院給付金が支払われる生命保険の加入率

疾病入院給付金が支払われる生命保険とは、病気によって入院した場合などで給付金が受け取れる保険を指します。これには、医療保険のほか、医療特約を付加した生命保険や個人年金保険なども含まれます。

疾病入院給付金が支払われる生命保険の2022年の加入率(集計対象18~69歳)は66.8%で、2019年までは70%以上だった数値から大きく減少しています。また、「生命保険に加入しているが、疾病入院給付金が支払われるかどうか不詳」が10.9%と、2019年の6.1%よりも4.8ポイント増加しました。

■疾病入院給付金の有無(全生保)

※前回以前と時系列比較をするために、対象年齢を18~69歳として集計

※全生保:民間の生命保険会社、県民共済・生協など、JA、簡保、2010年以降はかんぽ生命を含む

※公益財団法人生命保険文化センター「2022(令和4)年度 生活保障に関する調査」(2023年3月)

医療保険とは?公的医療保険と民間医療保険の違いや仕組みを解説

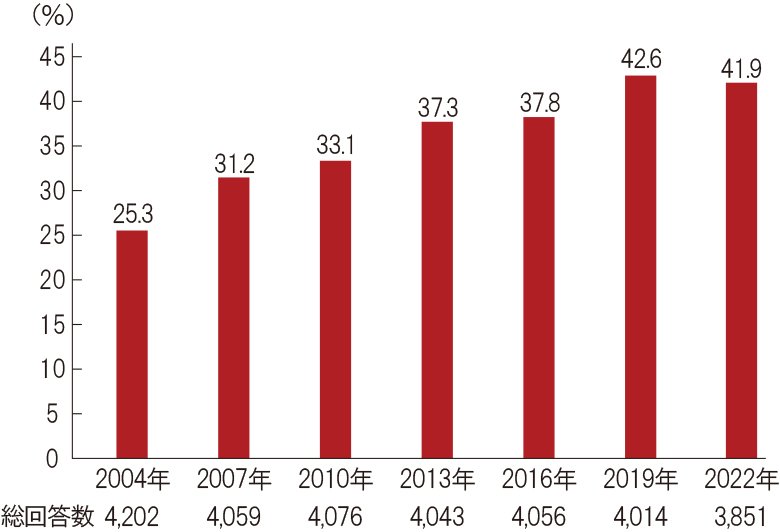

がん保険の加入率

次に、がん保険の加入率はどれくらいか見てみましょう。

がん保険やがん特約の加入率を確認すると、2022年時点では41.9%となっています。2019年調査の42.6%から0.7ポイント減少しましたが、大きな差異はみられません。

■がん保険・がん特約の加入率(全生保)

※前回以前と時系列比較をするために、対象年齢を18~69歳として集計

※全生保:民間の生命保険会社、県民共済・生協など、JA、簡保、2010年以降はかんぽ生命を含む

※公益財団法人生命保険文化センター「2022(令和4)年度 生活保障に関する調査」(2023年3月)

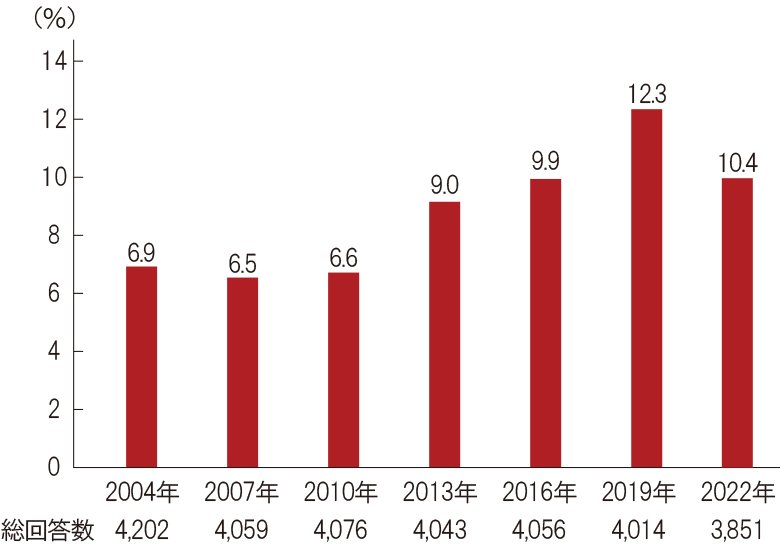

介護保険・介護特約の加入率

高齢化が進む現代において、介護にかかる費用に不安を感じる人も多いでしょう。そこで、民間の保険商品にも介護費用に備えるためのものが登場しています。

介護保険や介護特約をつけた生命保険の加入率は、2004年の調査結果から見て増加傾向にあり、2019年は12.3%でしたが、2022年ではわずかに減少し、10.4%でした。

■介護保険・介護特約の加入率(全生保)

※前回以前と時系列比較をするために、対象年齢を18~69歳として集計

※全生保:民間の生命保険会社、県民共済・生協など、JA、簡保、2010年以降はかんぽ生命を含む

※公益財団法人生命保険文化センター「2022(令和4)年度 生活保障に関する調査」(2023年3月)

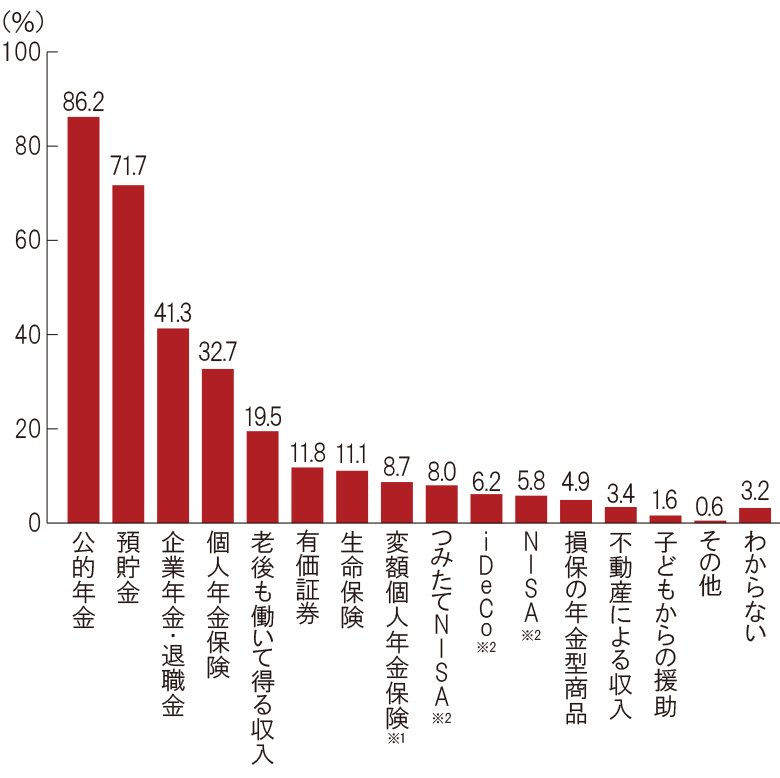

個人年金保険の加入率

2022年での個人年金の加入率(集計対象18~69歳)は、男性15.1%、女性17.2%、全体16.3%でした。老後の生活費を心配する声が多く聞かれる中、老後の生活資金をどのようにまかなうかという質問(複数回答可)に対して、2022年の調査では公的年金が86.2%と最も多くなっています。次いで、預貯金71.7%、企業年金・退職金41.3%、個人年金保険32.7%という結果でした。

■老後の生活資金をまかなう手段

*1:2007年調査から新設 *2:2022年調査から新設

※前回以前と時系列比較をするために、対象年齢を18~69歳として集計

※公益財団法人生命保険文化センター「2022(令和4)年度 生活保障に関する調査」(2023年3月)

個人年金に加入している人の割合は、それほど多いわけではありません。しかし、まずは公的年金や預貯金などで老後の生活資金をまかない、不足してしまった分の資金確保の手段として、個人年金保険は一定のニーズがあるといえるでしょう(公益財団法人生命保険文化センター「2022(令和4)年度 生活保障に関する調査」2023年3月)。

個人年金保険とは?メリット・デメリットや公的年金との違いを解説

年代やライフステージ別の生命保険加入率

続いては、加入者の状況による、生命保険加入率の違いをご紹介します。ここでの生命保険には、死亡保障や医療保障をする生命保険のほか、介護保険や個人年金保険などが含まれます。

2022年時点での生命保険の加入者(集計対象18~79歳)は全体で79.8%ですが、加入者の年齢や既婚か独身かといったライフステージのほか、年収によっても違いがあります。

年代別の生命保険加入率

まずは、2022年の生命保険の加入率を年代別に見てみましょう。

学生も多い10代では、加入率はそれほど高くありません。また、20代の加入率も50%あるものの、加入していない人も多いことがわかります。

一方、家庭を持つ人が多い30代以降で加入率は大きく増加しています。60代は40代と同等の86.2%、70代でも75.9%です。

■生命保険の年代別加入率(全生保)

|

加入者の年代 |

加入率 |

|

18~19歳 |

25.4% |

|

20代 |

51.5% |

|

30代 |

82.2% |

|

40代 |

86.2% |

|

50代 |

87.4% |

|

60代 |

86.2% |

|

70代 |

75.9% |

※全生保:民間の生命保険会社、県民共済・生協など、JA、簡保、2010年以降はかんぽ生命を含む

※公益財団法人生命保険文化センター「2022(令和4)年度 生活保障に関する調査」(2023年3月)

20代におすすめの生命保険とは?必要な保険の選び方や保険料の相場を解説

30代で生命保険に入っていない割合は?独身・既婚の選び方を解説

ライフステージ別の生命保険加入率

次に、2022年のライフステージ別の生命保険加入率をご紹介します。ここでのライフステージは、加入者本人が結婚しているか否か、子どもの状況などで変わります。

生命保険のライフステージ別加入率を見ると、既婚で子どもをもつ人の加入割合が高めであることがわかります。

一方で、未婚と子どものいない既婚者でも加入率に大きな差があります。これは、結婚してライフステージが変化したことにより、生命保険への加入を検討する人が一定数存在しているためだと考えられるでしょう。

■生命保険のライフステージ別加入率

|

加入者のライフステージ |

加入率 |

|

未婚 |

58.0% |

|

既婚 |

79.9% |

|

既婚 |

88.5% |

|

既婚 |

88.5% |

|

既婚 |

89.7% |

|

既婚 |

90.6% |

|

既婚 |

85.7% |

|

既婚 |

82.3% |

※公益財団法人生命保険文化センター「2022(令和4)年度 生活保障に関する調査」(2023年3月)

世帯年収別の生命保険加入率

続いて、2022年の世帯年収別の生命保険加入率をご紹介します。なお、世帯年収は「世帯全体の年収の合計」ですから、一人暮らしの場合は一人の年収、家族がいる場合は生計を同じくする人の年収の合計となります。

結果を見ると、世帯年収1,000万円未満までは、年収上がるほど生命保険の加入率も高くなっていきます。これは、年収が高い世帯のほうが収入に余裕があるため、家計の一部を保険料に回しやすいからと考えられます。

■生命保険の世帯年収別加入率

|

加入者の世帯年収 |

加入率 |

|

300万円未満 |

65.7% |

|

300万~500万円未満 |

84.4% |

|

500万~700万円未満 |

88.5% |

|

700万~1,000万円未満 |

92.4% |

|

1,000万円以上 |

89.3% |

※公益財団法人生命保険文化センター「2022(令和4)年度 生活保障に関する調査」(2023年3月)

生命保険の保険金・給付金額はどれくらい?

生命保険の加入者は、どれくらいの保険金額の生命保険に加入しているのでしょうか。ここでは、死亡保険金の平均額と、入院給付金の1日あたりの平均額について解説します。

死亡保険金の平均額

個人年金の死亡保障額などを除く、一般的な死亡保険金の平均額は、2022年で男性1,562万円、女性706万円、全体では1,071万円でした。2013年から見ても減少傾向にありましたが、2019年と2022年を比較すると、男性で304万円、女性で95万円も低くなっています。

また、男性と女性の死亡保険金額に大きな差が見られるのは、いまだ男性が主な家計の担い手である家庭が多いことなどが理由のようです。

■生命保険加入金額(全生保)

|

全体 |

男性 |

女性 |

|

|

2022年 |

1,071万円 |

1,562万円 |

706万円 |

|

2019年 |

1,261万円 |

1,866万円 |

801万円 |

|

2016年 |

1,225万円 |

1,793万円 |

794万円 |

|

2013年 |

1,317万円 |

1,882万円 |

876万円 |

※全生保:民間の生命保険会社、県民共済・生協など、JA、簡保、2010年以降はかんぽ生命を含む

※公益財団法人生命保険文化センター「2022(令和4)年度 生活保障に関する調査」(2023年3月)

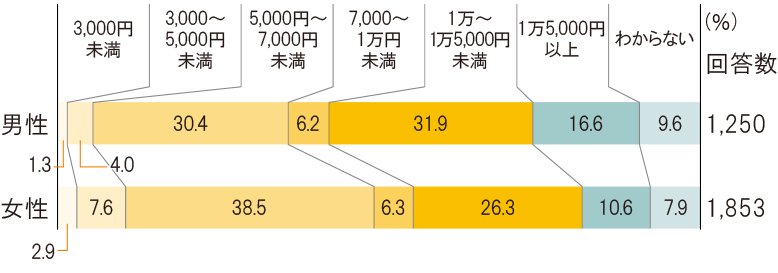

入院給付金日額の平均額

病気による入院で保険金が支払われる生命保険には、入院給付金日額が定められているものがあります。入院給付金日額とは、入院時に支払われる、1日あたりの給付金額のことです。

2022年の入院給付金日額の平均額は、男性が9,900円、女性が8,300円、全体が8,900円です。入院給付金の金額の分布を見ると、男性は1万~1万5,000円未満が最も多かったのに対し、女性は5,000~7,000円未満が最も多くなっています(公益財団法人生命保険文化センター「2022(令和4)年度 生活保障に関する調査」2023年3月)。

■疾病入院給付金日額(全生保)金額分布

※全生保:民間の生命保険会社、県民共済・生協など、JA、簡保、2010年以降はかんぽ生命を含む

※公益財団法人生命保険文化センター「2022(令和4)年度 生活保障に関する調査」(2023年3月)

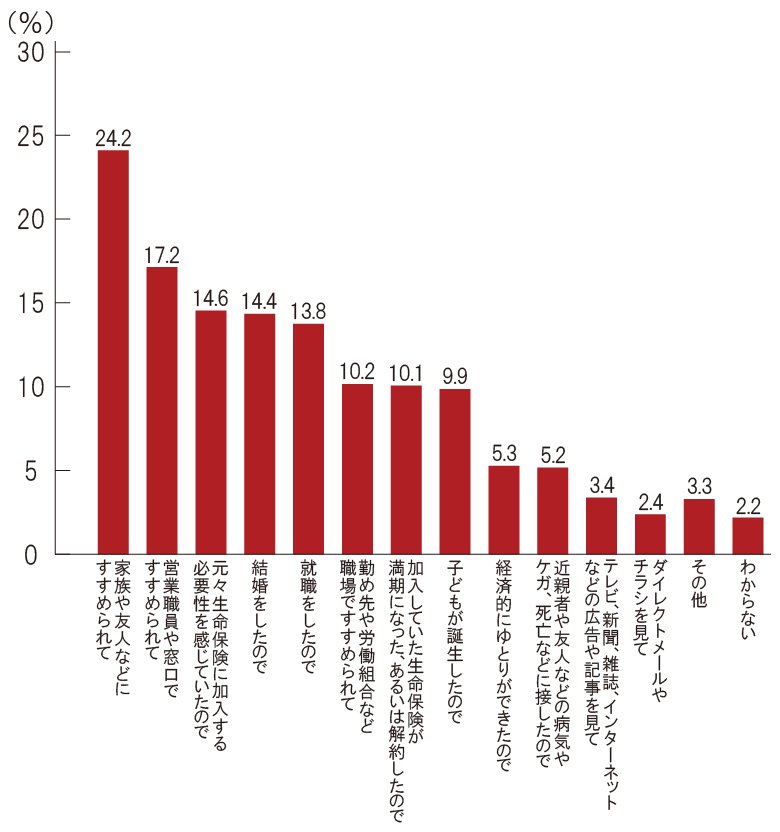

生命保険に加入したきっかけは?

2022年の死亡保険や医療保険、個人年金保険などを含む生命保険加入率は、全体では79.8%と8割近くの人が加入しています。これほど多くの人が生命保険に加入しているのはなぜなのでしょうか。

直近で保険に加入したきっかけが何だったのか、複数回答を可として調査した結果を見てみましょう。

■直近で加入した生命保険について契約しようと思ったきっかけ(複数回答、総回答数:3,936)

※集計対象は18~79歳

※公益財団法人生命保険文化センター「2022(令和4)年度 生活保障に関する調査」(2023年3月)

きっかけとして最も多いのは、「家族や友人などにすすめられて」で24.2%、次が「営業職員や窓口ですすめられて」の17.2%となっており、人からすすめられたというケースが多くなっています。

一方、結婚や就職、子どもが生まれたといったライフステージの変化による加入も、合計すると38.1%と高い割合になっています。

生命保険に加入した目的は?

「きっかけ」は、生命保険に加入することになった要因ですが、最終的に加入することとなった目的についても調査しています。この調査における生命保険には、死亡保障や医療保障を受けられる生命保険のほか、介護保険や個人年金保険などが含まれます。

直近に加入した生命保険について、最終的にどのような目的でその生命保険に加入したのか見てみましょう。

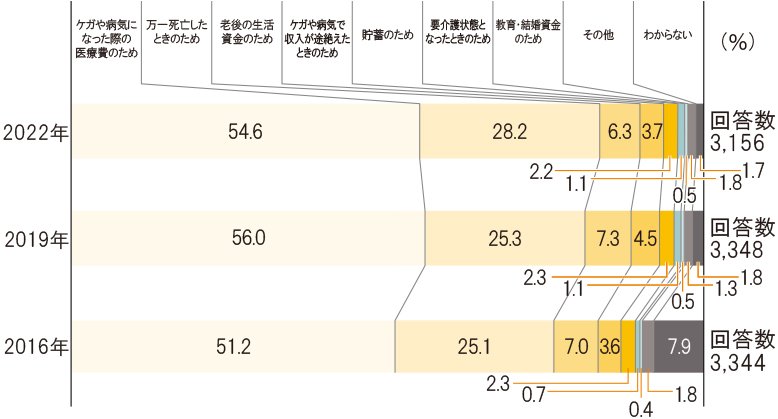

■直近で加入契約した生命保険の加入の目的

※公益財団法人生命保険文化センター「2022(令和4)年度 生活保障に関する調査」(2023年3月)

加入目的の中で最も割合が大きいのは、「ケガや病気になった際の医療費のため」で54.6%に上ります。次いで、「万一死亡したときのため」が28.2%、「老後の生活資金のため」が6.3%と続きます。

2019年と比較すると、「万一死亡したときのため」が2.9ポイント増加しました。コロナ感染症拡大の影響や、景気低迷などによる不安感などが背景にあると考えられます。

生命保険に加入していない人の理由

最後に、医療や死亡、介護などを保障する、どのタイプの生命保険にも加入していない人に対して、未加入理由について調査した結果をご紹介します。

複数回答可の質問に対し、2022年で最多だったのは「経済的余裕がないから」で37.6%でした。次いで、「生命保険の必要性をあまり感じていないので」が23.7%、「保険料が高いから」が16.7%と続き、最も多い回答と3番目に多い回答がどちらも保険料負担に関する理由でした(公益財団法人生命保険文化センター「2022(令和4)年度 生活保障に関する調査」2023年3月)。

生命保険はいらない?加入しないデメリットや保険の必要性を解説

生命保険は一人ひとりに適した方法で、将来のリスクに備えるためのもの

生命保険には、死亡の備えや病気・ケガの備え、老後の備えなど、さまざまな側面があります。

しかし、すべてに共通しているのは、「将来のリスクに備える」という点です。費用面から加入を見送っている人も存在していますが、実際には、現在の手元資金に余裕がない人ほど、リスクに備えるための生命保険に加入する必要性があると考えられます。

保険料や保障内容を確認し、自分や家族に適した保険を探してみましょう。家計を見直して保険料に充てられる金額を算出したり、自分たちに合う生命保険を検討したりするために、保険会社やFP(ファイナンシャルプランナー)などに相談してみることをおすすめします。

お得な情報やお知らせなどを配信しています! LINE友だち追加

井戸美枝

CFP(R)、社会保険労務士。講演や執筆、テレビ、ラジオ出演などを通じ、生活に身近な経済問題をはじめ、年金・社会保障問題を専門とする。社会保障審議会企業年金・個人年金部会委員。「難しいことでもわかりやすく」をモットーに数々の雑誌や新聞に連載を持つ。近著に『一般論はもういいので、私の老後のお金「答え」をください!』(日経BP社)などがある。

※この記事は、ほけんの第一歩編集部が上記監修者のもと、制作したものです。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

(登)C23N0237(2024.2.8)

(登)C24N0193(2025.3.18)

保険のご相談・お問い合わせ、

資料請求はこちら

お客さまの「一生涯のパートナー」として第一生命が選ばれています。

皆さまの人生に寄り添い、「確かな安心」をお届けいたします。

第一生命では、お客さまのニーズに応じて様々なプランをご用意しております。

月~金 10:00~18:00 土 10:00~17:00

(祝日・年末年始を除く)