個人年金保険に加入している場合、年末調整や確定申告時に個人年金保険料控除の手続きをすることで、一定の条件を満たせば所得税や住民税などの税負担を軽減することができます。

ここでは、個人年金保険料控除の対象となる条件や軽減される税額のほか、個人年金保険料控除の手続きなどについて解説します。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

個人年金保険料控除とは

個人年金保険料控除とは、税制上の優遇措置である生命保険料控除のひとつで、所得税や住民税の計算時に払い込んだ個人年金保険料の一部を課税所得から控除する(差し引く)ことができる制度です。個人年金保険料控除を利用することで、所得税や住民税の負担を軽減することができます。生命保険料控除には、個人年金保険料控除のほかにも一般生命保険料控除や介護医療保険料控除があります。

個人年金保険料控除を受ける方法は、年末調整や確定申告があり、どちらの場合も手続きをしっかりと行い、税負担の軽減を受けられるようにしましょう。

なお、個人年金保険は、将来のための資金を計画的に準備できる保険です。契約時に決めた年齢に達するまで保険料を払い込み、その後は保険料に応じた年金を受け取れるのが特徴です。若いうちに加入しておくことで個人年金保険料控除による税負担の軽減だけではなく、将来の生活にも備えることができます。

個人年金保険料控除の限度額はいくら?

生命保険料控除には限度額がありますが、契約日によって限度額に違いがあります。契約日2011年12月31日以前であれば「旧制度」、2012年1月1日以降に契約した保険であれば「新制度」に区別されます。

個人年金保険料のみの場合の限度額は、所得税が新制度で年間4万円(旧制度では年間5万円)、住民税が新制度で年間2万8,000円(旧制度では年間3万5,000円)です。控除された分だけ課税所得金額が少なくなるため、所得税や住民税を抑えることができます。

※税務の取り扱いについては、2023年10月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。

■生命保険控除の旧制度と新制度のイメージ

個人年金保険については、以下の記事をご参照ください。

個人年金保険とは?メリット・デメリットや種類をわかりやすく解説

個人年金保険料控除の対象となる条件は?

個人年金保険料控除の対象となるのは、次の4つの条件をすべて満たし、「個人年金保険料税制適格特約」が付加されている場合です。

<個人年金保険料控除の対象となる条件>

-

年金受取人が契約者(保険料負担者)または契約者の配偶者であること

-

年金受取人が被保険者であること

-

保険料払込期間が10年以上あること

-

年金の種類が確定年金の場合、年金支払開始日の被保険者の年齢が60歳以上であり、かつ年金支払期間が10年以上あること

個人年金保険料税制適格特約を付加していない場合や変額個人年金の場合、個人年金保険料控除ではなく一般生命保険料控除となります。この場合、ほかの一般生命保険と合算されることになり、個人年金保険として控除を受けることはできません。

また、個人年金保険料税制適格特約を付加した場合、個人年金保険料税制適格特約だけの解約はできず、個人年金保険料税制適格特約の付加の対象となる条件に合わない契約変更もできないので注意しましょう。

なお、新制度の生命保険料控除としては、個人年金保険料控除のほかに一般生命保険料控除、介護医療保険料控除があり、対象となる保険は以下の表のとおりです。

■新制度の生命保険料控除の対象となる保険

|

生命保険料控除の名称 |

対象となる保険 |

|

一般生命保険料控除 |

終身死亡保険、定期死亡保険、収入保障保険、学資保険、個人年金保険(税制適格特約なし) など |

|

介護医療保険料控除 |

医療保険、がん保険、就業不能保険、介護保険 など |

|

個人年金保険料控除 |

個人年金保険(税制適格特約あり) |

個人年金保険料控除の計算方法

個人年金保険料控除は、新制度(2012年1月1日以降の契約)か、旧制度(2011年12月31日以前の契約)かによって計算方法が異なります。ここからは、個人年金保険料控除の計算方法について見てみましょう。

個人年金保険料控除は、下記のステップで計算します。

<個人年金保険料控除額の算出方法(所得税の場合)>

-

「旧」「新」それぞれについて、該当する個人年金保険の、年間の払込保険料等の合計を計算する

(契約期間中に配当金等を受け取っている場合は、年間の払込保険料から差し引いて計算) -

「1」の金額を「旧」「新」それぞれの計算式にあてはめて控除額の計算を行う

-

「旧」と「新」の控除額を合計する

-

「3」の金額と「2」で計算した「旧」の控除額を比較し、高いほうが控除額となる

※個人年金保険料控除額の限度額については、旧制度のみを適用する場合は5万円、新制度のみを適用する場合および新制度と旧制度を合算して適用する場合は4万円となります。

■「旧」に該当する個人年金保険料の控除額計算式

<所得税>

横にスライドしてください

|

年間の払込保険料等 |

控除額 |

|

25,000円以下 |

払込保険料等の全額 |

|

25,000円超50,000円以下 |

(払込保険料等×1/2)+12,500円 |

|

50,000円超100,000円以下 |

(払込保険料等×1/4)+25,000円 |

|

100,000円超 |

一律50,000円 |

※所得税の合計適用限度額は10万円です

<住民税>

横にスライドしてください

|

年間の払込保険料等 |

控除額 |

|

15,000円以下 |

払込保険料等の全額 |

|

15,000円超40,000円以下 |

(払込保険料等×1/2)+7,500円 |

|

40,000円超70,000円以下 |

(払込保険料等×1/4)+17,500円 |

|

70,000円超 |

一律35,000円 |

※住民税の合計適用限度額は7万円です

■「新」に該当する個人年金保険料の控除額計算式

<所得税>

横にスライドしてください

|

年間の払込保険料等 |

控除額 |

|

20,000円以下 |

払込保険料等の全額 |

|

20,000円超40,000円以下 |

(払込保険料等×1/2)+10,000円 |

|

40,000円超80,000円以下 |

(払込保険料等×1/4)+20,000円 |

|

80,000円超 |

一律40,000円 |

※所得税の合計適用限度額は12万円です

<住民税>

横にスライドしてください

|

年間の払込保険料等 |

控除額 |

|

12,000円以下 |

払込保険料等の全額 |

|

12,000円超32,000円以下 |

(払込保険料等×1/2)+6,000円 |

|

32,000円超56,000円以下 |

(払込保険料等×1/4)+14,000円 |

|

56,000円超 |

一律28,000円 |

※住民税の合計適用限度額は7万円です

個人年金保険以外の生命保険にも加入している場合

個人年金保険以外の生命保険に加入している場合は、保険の種類別に「一般生命保険」「介護医療保険」「個人年金保険」の3つに分け、それぞれ控除額の計算を行います。3種類を合計した保険料控除額は、所得税で最大12万円、住民税で最大7万円です。

個人年金保険については、以下の記事をご参照ください。

生命保険料の控除とは?控除額や軽減される税金の計算方法も解説

個人年金保険料控除でどれくらいの税負担が軽減される?

個人年金保険料控除の適用を受けた場合、実際に納める税金の額がどれくらい減るのかは、毎月支払っている保険料の額や加入者の年収によって変わります。

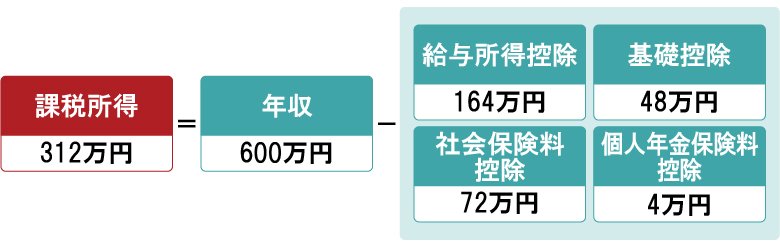

モデルケースとして、新制度の個人年金保険に毎月1万円の保険料を支払っている、年収600万円の会社員の例を見てみましょう。なお、ここでは基礎控除は48万円、社会保険料控除は72万円として計算し、計算を簡単にするために、それ以外の所得控除はないものとします。

<モデルケース>

-

年収:600万円(会社員)

-

個人年金保険料:毎月1万円=年間12万円(新制度)

-

基礎控除:48万円

-

社会保険料控除:72万円

<所得税と住民税の軽減額>

結論から先に挙げると、所得税と住民税、合わせて年間6,800円の税負担が軽減されます。

-

所得税:4万円×10%=4,000円

-

住民税:2万8,000円×10%=2,800円

詳しい計算方法を次から解説します。

所得税の課税対象となる課税所得の算出

所得税を求めるには、まず課税所得を算出します。課税所得とは所得税の課税対象となる金額のことで、会社員の場合、給与などの収入金額から給与所得控除や所得控除を引いた額です。

給与所得控除額は、以下の表を参考にしてみてください。

横にスライドしてください

|

給与などの収入金額 |

給与所得控除額 |

|

162万5,000円以下 |

55万円 |

|

162万5,000円超 180万円以下 |

収入金額×40%-10万円 |

|

180万円超 360万円以下 |

収入金額×30%+8万円 |

|

360万円超 660万円以下 |

収入金額×20%+44万円 |

|

660万円超 850万円以下 |

収入金額×10%+110万円 |

|

850万円超 |

195万円 |

課税所得の計算式は下記のようになります。

課税所得=年収-給与所得控除-基礎控除-社会保険料控除-その他の所得控除

新制度の個人年金保険に毎月1万円の保険料を支払っている場合、年間払込保険料が8万円超なので、個人年金保険料控除額は4万円です。年収600万円での課税所得の計算式は下記のとおりです。

なお、個人年金保険料控除の適用を受けない場合は、個人年金保険料控除額4万円が引かれないため、課税所得は316万円になります。

所得税の軽減額の算出

課税所得が求められたら、課税所得に所得税の税率を掛けて、所得税額を算出します。現行の所得税の税率は以下のとおりです。

横にスライドしてください

|

課税所得 |

税率 |

控除額 |

|

195万円以下 |

5% |

0円 |

|

195万円超 330万円以下 |

10% |

9万7,500円 |

|

330万円超 695万円以下 |

20% |

42万7,500円 |

|

695万円超 900万円以下 |

23% |

63万6,000円 |

|

900万円超 1,800万円以下 |

33% |

153万6,000円 |

|

1,800万円超 4,000万円以下 |

40% |

279万6,000円 |

|

4,000万円超 |

45% |

479万6,000円 |

※課税所得額は1,000円未満の端数金額を切り捨てた金額。

所得税の計算式は下記のようになります。

所得税額=課税所得×税率-控除額

課税所得が312万円の場合の所得税額の計算式は下記のとおりです。

以上のとおり、新制度の個人年金保険に毎月1万円の保険料を支払っている年収600万円の会社員の場合、所得税額は21万4,500円になります。

一方、個人年金保険料控除の適用を受けない場合の課税所得は316万円ですので、所得税額は上の計算式にあてはめると21万8,500円となります。

個人年金保険料控除が適用されると所得税額は21万4,500円、適用されないと所得税額は21万8,500円となり、モデルケースの場合、個人年金保険料控除が適用されることで所得税が4,000円減ることがわかります。

住民税の軽減額の算出

次に、住民税の軽減額を算出します。

住民税の税率は所得にかかわらず一律10%です。また、新制度での年間払込保険料が12万円の場合、前述の「「新」に該当する個人年金保険料の控除額計算式」のとおり、個人年金保険料控除額は2万8,000円になります。

そのため、個人年金保険料控除を適用した場合の住民税の軽減額は2,800円となり、下記の計算式で求められます。

このケースでは、個人年金保険料控除で軽減される税額は、所得税の軽減額4,000円と住民税の軽減額2,800円を合わせて年間6,800円です。個人年金保険料控除以外にも生命保険に加入している場合は、一般生命保険料控除と介護医療保険料控除でも税負担を軽減することができます。税負担を軽減するためにも、年末調整や確定申告で手続きを行うようにしましょう。

なお、個人年金保険料を年間8万円以上支払い、個人年金保険料控除を行った場合の所得税と住民税(税率10%)の年間軽減額は、下記のとおりとなります。

■所得税・住民税の年間軽減額

横にスライドしてください

|

課税所得 |

所得税軽減額 |

住民税軽減額 |

合計軽減額 |

|

195万円以下 |

2,000円 |

2,800円 |

4,800円 |

|

195万円超 330万円以下 |

4,000円 |

2,800円 |

6,800円 |

|

330万円超 695万円以下 |

8,000円 |

2,800円 |

1万800円 |

|

695万円超 900万円以下 |

9,200円 |

2,800円 |

1万2,000円 |

|

900万円超 1,800万円以下 |

13,200円 |

2,800円 |

1万6,000円 |

|

1,800万円超 4,000万円以下 |

16,000円 |

2,800円 |

1万8,800円 |

|

4,000万円超 |

18,000円 |

2,800円 |

2万800円 |

個人年金保険料控除手続きの流れ

個人年金保険料控除手続きの流れについて確認しておきましょう。個人年金保険料控除を適用するには、毎年10月頃に生命保険会社から送られてくる「生命保険料控除証明書」が必要です。基本は、控除証明書を年末調整か確定申告の際に必要書類に添付して提出すれば手続き完了です。

生命保険料控除証明書を受け取る

個人年金保険料控除を含め、生命保険料控除のためには、生命保険料控除証明書が必要です。生命保険料控除証明書は、郵送のほかウェブサイトの加入者用のページからダウンロードできる場合があります。大切に保管しておきましょう。保険料の支払いが団体扱(給与引き去り)で、生命保険料控除証明書が給与支払元である団体(勤務先)にまとめて送付される場合は、証明書の提出が不要になることがあります。

年末調整で生命保険料控除証明書を提出する

給与所得者の場合は勤務先が年末調整を行いますが、その際に生命保険料控除証明書を提出しましょう。

年末調整手続きのために記入する「給与所得者の保険料控除申告書」に生命保険会社名や控除金額などを記載して、生命保険料控除証明書を勤務先に提出します。

確定申告で生命保険料控除証明書を提出する

年末調整による申告を行わない場合や個人事業主、自営業などは確定申告で所得税の納税額を申告します。

確定申告書の生命保険料控除の欄に記入し、生命保険料控除証明書を添付します。控除された分だけ税額が減り、すでに納めている税額のほうが多い場合は還付を受けることになります。

年金を受け取る際には税金がかかる

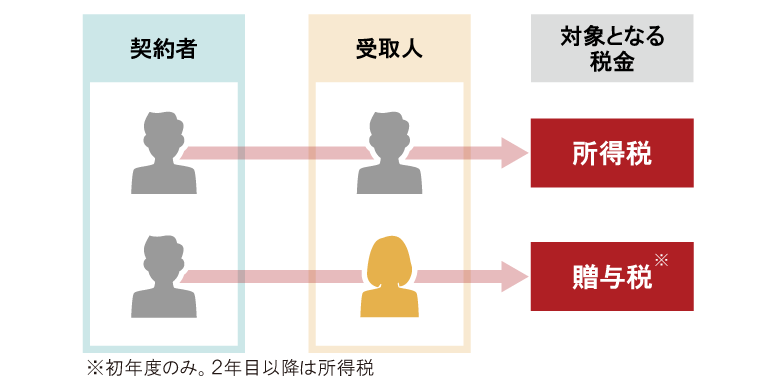

個人年金保険は、保険料を支払っている期間は個人年金保険料控除が受けられますが、個人年金を受け取る際には税金がかかります。

個人年金保険の契約者と受取人が同一の場合と異なる場合では、かかる税金の種類が異なるため、それぞれのケースについて解説します。

契約者と受取人が同一の場合は「所得税」

個人年金保険の契約者と受取人が同一の場合、受け取る年金には所得税がかかります。また、毎年一定額を年金形式で受け取る場合と、一時金として全額受け取る場合では、所得の区分が異なります。

-

毎年一定額を年金形式で受け取る

毎年一定額を年金方式で受け取る場合、年金は雑所得として扱われます。雑所得とは、給与所得や不動産所得などの分類にあてはまらない所得のことです。

この場合、年間の年金受取額から必要経費(年間の年金受取額×払込保険料等総額÷年金の総支給見込額)を引いた額に所得税が課されます。 -

一時金として全額受け取る

個人年金を一時金として受け取る場合は、一時所得として扱われます。一時所得とは一時的な所得で、労働や資産売却などから得たものではない所得のことです。

一時所得の金額は、個人年金を一時金として受け取る以外に他の一時所得がないとすれば、受け取った保険金の総額から払込保険料等総額を差し引き、さらに一時所得の特別控除額50万円を差し引いた金額です。課税の対象になるのは、この金額をさらに2分の1にした金額です。

<個人年金を一時金として全額受け取る場合の所得課税額計算式>

課税される額=(受け取った金額-支払った保険料-一時所得の特別控除額(最高50万円))÷2

契約者と受取人が異なる場合は「贈与税」

個人年金保険の契約者と受取人が異なる場合、受取人が契約者から年金を受け取る権利を贈与されたとみなされ、贈与税が課せられます。

なお、贈与税がかかるのは初年度だけで、2年目以降は所得税がかかります。

生命保険の保険金にかかる税金の種類と非課税枠については、以下の記事をご参照ください。

年末調整・確定申告時に個人年金保険料控除の手続きを

個人年金保険料は、個人年金保険料控除を適用することで税負担を軽減することができます。

10年、20年と積み重なると大きな金額となりますので、個人年金保険料を支払っている場合は、年末調整・確定申告時に個人年金保険料控除の手続きを行うようにしましょう。

個人年金保険について不明点がある場合は、FP(ファイナンシャルプランナー)や保険会社などに相談することもおすすめします。下記のリンクから相談してみてはいかがでしょうか。

よくある質問

Q. 個人年金保険料控除は年間いくらまで?

個人年金保険料控除の限度額は個人年金保険料のみの場合、所得税が新制度で年間4万円(旧制度では年間5万円)、住民税が新制度で年間2万8,000円(旧制度では年間3万5,000円)です。そのほかの生命保険料控除(一般生命保険料控除、介護医療保険料控除)を合わせた場合、所得税は12万円、住民税は7万円までです。

個人年金保険料控除の限度額については、以下の項目をご参照ください。

Q. 個人年金は税金がかかりますか?

個人年金保険は、保険料を支払っている期間は個人年金保険料控除が受けられますが、個人年金を受け取る際には税金がかかります。かかる税金の種類は、個人年金保険の契約者と受取人が同一の場合は所得税、異なる場合は初年度のみ贈与税、2年目以降は所得税です。

個人年金にかかる税金については、以下の項目をご参照ください。

Q. 個人年金保険料控除の手続き方法は?

個人年金保険料控除を利用するには、毎年10月頃に生命保険会社から送られてくる「生命保険料控除証明書」が必要です。基本は、控除証明書を年末調整か確定申告の際に必要書類に添付して提出すれば手続きが完了します。

個人年金保険料控除の手続きについては、以下の項目をご参照ください。

お得な情報やお知らせなどを配信しています! LINE友だち追加

井戸美枝

CFP(R)、社会保険労務士。講演や執筆、テレビ、ラジオ出演などを通じ、生活に身近な経済問題をはじめ、年金・社会保障問題を専門とする。社会保障審議会企業年金・個人年金部会委員。「難しいことでもわかりやすく」をモットーに数々の雑誌や新聞に連載を持つ。近著に『一般論はもういいので、私の老後のお金「答え」をください!』(日経BP社)などがある。

※この記事は、ほけんの第一歩編集部が上記監修者のもと、制作したものです。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

※税務の取り扱いについては、2023年10月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。

(登)C23N0176(2023.11.16)

保険のご相談・お問い合わせ、

資料請求はこちら

お客さまの「一生涯のパートナー」として第一生命が選ばれています。

皆さまの人生に寄り添い、「確かな安心」をお届けいたします。

第一生命では、お客さまのニーズに応じて様々なプランをご用意しております。

月~金 10:00~18:00 土 10:00~17:00

(祝日・年末年始を除く)