生命保険金の受取時に税金はかかる?非課税枠など税制優遇制度も解説

生命保険は、もしものときに保険金や給付金などが受け取れますが、このような保険金や給付金に「税金」はかかるのでしょうか?

保険金や給付金ではなく、給与所得や事業所得、年金所得といった所得がある場合に、所得金額や種類に応じて課税されることは知られていることかと思います。一方、保険会社から支払われる保険金や給付金などには、所得とみなされ課税されるものと、されないものがあります。

ここでは、生命保険の保険金と税金の関係や、非課税枠についてご説明していきます。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

※一般的に、貯蓄性のある生命保険の解約返還金が支払った保険料総額を上回ることはなく、早期解約の場合、解約返還金がまったくないか、あってもごくわずかです。

保険金や給付金には税金がかかる

生命保険の死亡保険金、個人年金保険で受け取った年金、そして貯蓄性のある生命保険で支払われる健康お祝い金や満期保険金などには税金がかかります。

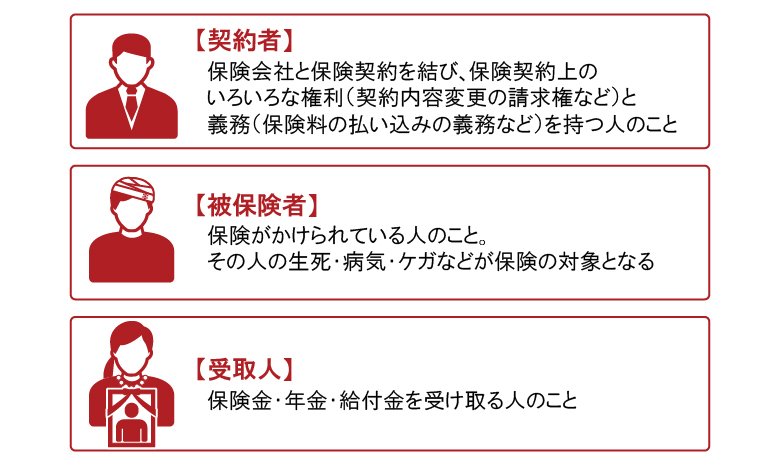

かかる税金の種類は、所得税や贈与税、相続税があり、いずれかがかかるのかは、契約者(保険料を支払う人)や被保険者(保険がかけられている人)、保険金や給付金の受取人(保険金や給付金を受け取る人)が誰になるかで変わります。

例えば、死亡保険金は被保険者の死亡に備える保険金なので、受取人は被保険者本人ではなく別人です。受取人が契約者や被保険者とどのような関係なのかによって、受け取る保険金が所得か贈与、相続のいずれかになり、課税されることになります。

契約者・被保険者・受取人の違いについては以下のとおりです。

■契約者・被保険者・受取人の違い

契約者・被保険者・受取人の関係で税金の種類が変わる

かかる税金の種類や税額は、受け取った保険金・給付金の種類のほか、契約者や受取人の関係等によって変わります。保険金・給付金の種類ごとにどのような税金がかかるのか見ていきましょう。

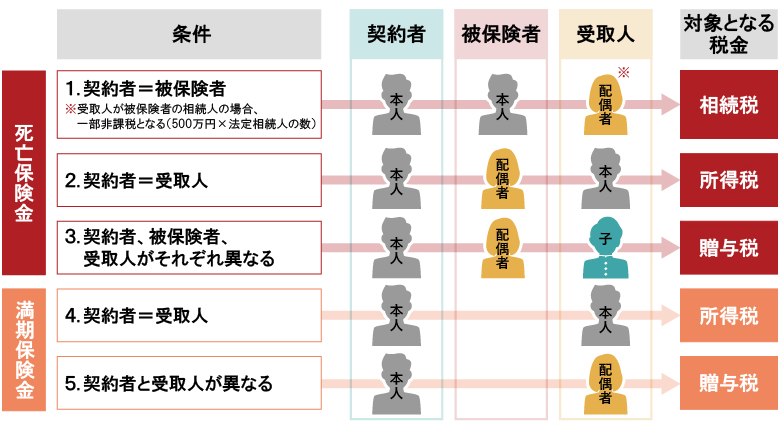

■死亡保険金や満期保険金にかかる税金の種類

生命保険の死亡保険金

死亡保険金を受け取った場合、税金がかかります。死亡保険金にかかる税金は、契約者、被保険者、受取人の3者の関係によって変わります。それぞれどのような税金がかかるのかご説明します。

-

契約者、被保険者が同じ人で、受取人が異なる人の場合

契約者と被保険者が夫、受取人が妻となっているようなケースでは、死亡保険金には「相続税」がかかります。

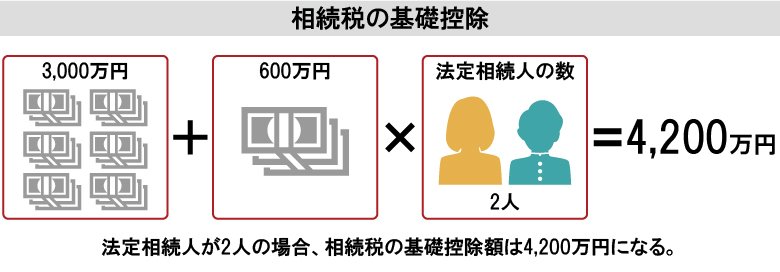

しかし、相続税には、基礎控除額「3,000万円+法定相続人の数×600万円」という非課税枠があります。相続財産の合計がこの範囲内であれば、相続税はかかりません。

なお、相続人が受取人となっている死亡保険金の場合、「500万円×法定相続人の数」は非課税になります。極端な例ですが、生命保険以外の相続財産が一切ない人が、5,000万円の死亡保険金を受け取れる生命保険を、妻を受取人として契約していた場合について考えてみましょう。この人には子どもが1人いて、法定相続人は妻と子の「2人」であるものとします。

まず、5,000万円から「500万円×2人(法定相続人の人数)=1,000万円(非課税資産)」を差し引くと残りは4,000万円です。基礎控除額が「3,000万円+2人×600万円=4,200万円」ですので、4,000万円は基礎控除額の範囲内となり、相続税がかからないことになります。

死亡保険金を受け取る場合の計算例については、以下の記事をご参照ください。

-

契約者、受取人が同じ人で、被保険者が異なる人の場合

契約者と受取人が同じ人で、被保険者が異なる人の場合は「所得税」の課税対象となります。例えば、夫が妻を被保険者として保険に加入し、夫が受取人となっている場合などが該当します。

死亡保険金を一時金で受け取った場合の計算方法は、一時所得として計算します。なお、お祝い金や満期保険金などを受け取った場合も、死亡保険金と同様に一時所得です。<課税される一時所得の金額>課税される額=(受け取った金額-支払った保険料-一時所得の特別控除額(最高50万円))÷2

※受け取った一時金以外に一時所得がない場合上記の金額を、給与所得等のほかの所得と合計して、所得税の計算を行います。

一方、年金として生命保険金を受け取る場合は、「公的年金等以外の雑所得」に該当します。その場合は、原則として受け取る年金額から「所得税」が差し引かれます。 -

契約者、受取人、被保険者がすべて異なる人の場合

契約者、受取人、被保険者がすべて異なる人の場合は、「贈与税」が課せられます。例えば、父親が息子を被保険者、息子の妻を受取人とする生命保険契約を結んでいた場合などが該当します。

この場合、死亡保険金から最高110万円の基礎控除を除いた額に贈与税がかかります。

生命保険の健康お祝い金や満期保険金

貯蓄性のある生命保険に加入していて、健康お祝い金や満期保険金などを受け取った場合は課税対象となります。ただし、どのような税金がかかるのかは、契約者と受取人の関係によって2パターンに分かれます。

-

契約者と受取人が同じ人の場合

契約者と受取人が同じ人で、お祝い金や、金融類似商品ではない満期保険金が一時金として支払われた場合は、「一時所得」として以下の計算式にあてはめて所得税額を計算します(受け取った一時金以外に一時所得がない場合)。

<一時所得の所得課税額計算式>課税される額=(受け取った金額-支払った保険料-一時所得の特別控除額(最高50万円))÷2

上記の金額を、給与所得等のほかの所得と合計して、所得税の計算を行います。なお、一時金ではなく、年金として受け取る場合は雑所得です。また、金融類似商品に該当する場合、源泉分離課税により20.315%の税金が差し引かれます。金融類似商品とは、以下の要件すべてに該当する保険商品のことです。

■金融類似商品の要件

保険期間 5年以下(保険期間が5年を超える契約で、契約日から5年以内に解約されたものを含む) 保険料の払込方法 一時払または次のどちらかに該当する保険商品 - 契約日から1年以内に保険料総額の50%以上を払い込む方法

- 契約日から2年以内に保険料総額の75%以上を払い込む方法

保障倍率 次のどちらにも該当する保険商品 - 次の金額の合計額が満期保険金額の5倍未満

- 災害死亡保険金

- 疾病または傷害による入院・通院給付日額に支払限度日数を乗じて計算した金額

- 普通死亡保険金額が満期保険金額の1倍以下

※公益財団法人生命保険文化センター「満期保険金などが源泉分離課税になる場合は?」

-

契約者と受取人が異なる人の場合

契約者と受取人が異なる人の場合は、契約者から受取人への「贈与」とみなされます。暦年課税の場合は受け取った金額から基礎控除の最高110万円を差し引いた、残りの金額が贈与税の課税対象となります。

暦年課税とは、1月1日から12月31日までの1年間に贈与された財産の合計額から基礎控除を差し引いた額に応じて課税する方式です。

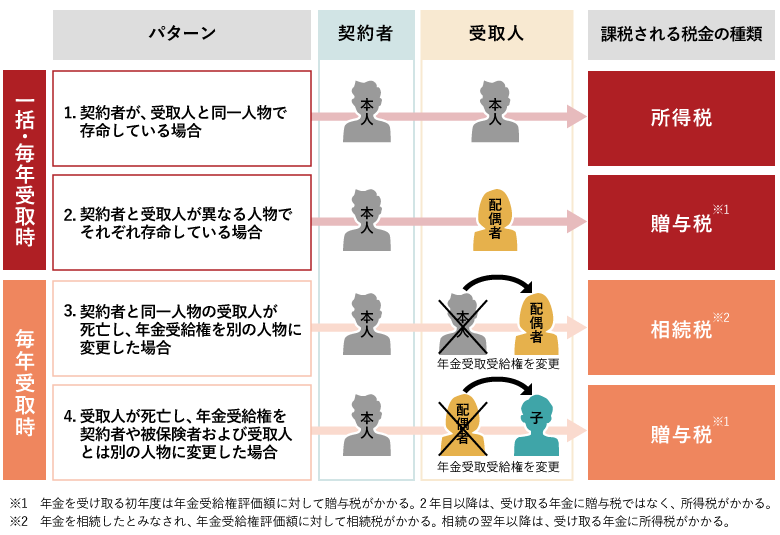

個人年金保険の年金

個人年金保険で年金を受け取った場合も税金がかかりますが、契約者と受取人との関係や、被保険者が存命かどうかによってかかる税金が変わります。

ここでは、4つのパターンについてまとめました。

■個人年金保険で課税されるパターン (本人が契約者となって保険契約に加入する場合の例)

※年金受給権の評価額とは、年金を受け取る権利を贈与や相続で得る場合に、相続税法で決められた評価方法で算出した金額のことです。

※年金開始前に被保険者が死亡した場合はその時点で契約が消滅します。

※税務の取り扱いについては、2025年4月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。

※所得税がかかる場合は、復興特別所得税と住民税の課税対象になります。

解約返還金(解約返戻金)

契約者と受取人が同じ人で、受け取る解約返還金が払い込んだ保険料の総額を上回った場合は、一時所得として課税対象になります。健康お祝い金や満期保険金を受け取る場合も同様です。

例えば、保険料の払込総額が500万円、返還率115%で解約返還金が575万円だった場合には、解約返還金が払い込んだ 保険料の総額よりも75万円、上回ります。前述の<一時所得の所得課税額計算式>に当てはめると、75万円から50万円を引いた額の2分の1である12.5万円が課税所得となります。

なお、課税所得がある場合は原則として確定申告が必要です。ただし、仮に、そのほかに所得がなく、一時所得などが20万円以下であれば、課税対象にならず、確定申告が不要なケースに該当します。

なお、契約者と受取人が異なる人の場合、解約返還金は贈与税の対象です。また、解約返還金を年金で受領した場合には、所得の種類が「公的年金等以外の雑所得(※)」になったり、解約返還金が、前述の金融類似商品に該当する場合は源泉分離課税が適用されたりするなど、税金を算出する計算式が変わります。

※雑所得の金額は、その年中に受け取った年金の額から、その金額に対応する払込保険料または掛金の額を差し引いた金額です。なお、年金を受け取る際には、原則として所得税が源泉徴収されます。

税金がかからない給付金や保険金

被保険者本人が受け取る医療保険の給付金やリビング・ニーズ特約の保険金などは税金がかかりません。詳しく見ていきましょう。

医療・介護保険の給付金

民間医療保険や介護保険で被保険者本人が給付金を受け取った場合、税金はかかりません。税金がかからない医療保険などの給付金には、以下のようなものが該当します。

<非課税対象となる主な給付金>

-

入院給付金

-

手術給付金

-

がん診断一時金

-

がん給付金

-

先進医療給付金

-

介護保険金

-

就業不能給付金 など

非課税となる給付金は「身体の傷害に基因して支払を受けるもの」と所得税法(所得税法施行令第30条)で規定されています。この場合の「身体」は自己の身体についてですので、被保険者が病気やケガなどが原因で受け取った給付金は非課税対象になります。

リビング・ニーズ特約の保険金

死亡保険金として保険金を受け取った場合は税金がかかりますが、リビング・ニーズ特約を利用して被保険者が存命中に受け取ったお金については非課税です。

リビング・ニーズ特約とは、被保険者の余命が6ヵ月以内と医師により判断されたとき、死亡保険金の全部または一部を特定状態保険金として受け取ることができる特約のことです。

リビング・ニーズ特約で受け取ったお金を使い切る前に被保険者が死亡した場合、残りの金額については相続財産の一部となるため、相続税が課せられる可能性があります。通常、被保険者が死亡して保険金を受け取る際、受取人が配偶者や法定相続人などである場合、条件によっては相続税が一部非課税になる制度を利用できます。しかし、リビング・ニーズ特約で受け取った保険金の残金については、非課税になる制度を適用できず課税対象となります。

リビング・ニーズ特約については、以下の記事をご参照ください。

リビング・ニーズ特約とは?メリット・デメリットや税金について解説

死亡保険金の非課税枠など、税制優遇制度を活用するポイント

保険金の中でも、特に死亡保険金は高額になる可能性があり、その分、税金も高額になる可能性があります。

しかし、前述したとおり、税金のかかり方は契約者、被保険者、受取人の関係によっても変わります。保険に加入する際には、受け取るときにどのような税金がかかるのか、また、税負担はどのくらいなのかといった点も考慮して受取人を決めましょう。

最後に、死亡保険金において、非課税枠など、税制優遇を活用するポイントを2点ご紹介します。加入の際の参考にしていただくとともに、現在加入している保険についても、受取人によって税金のかかり方がどう変わるのか、あらためて確認しておきましょう。

死亡保険金の受取人を法定相続人に指定する

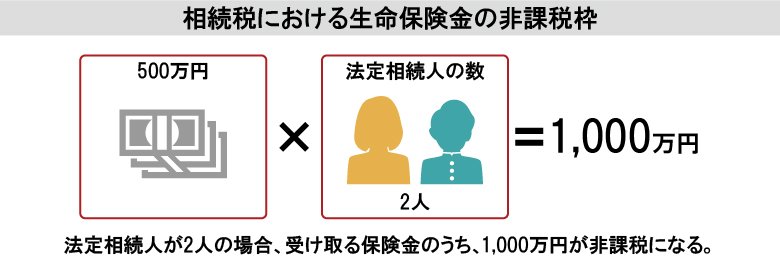

死亡保険金の受取人を法定相続人に指定すると、非課税枠を活用できます。相続税には、生命保険などの高額な財産を相続する場合、「500万円×法定相続人の数」が非課税になるという制度があります。この制度を利用できるのが、相続人が受取人になっている場合だけだからです。

法定相続人が2人の場合、500万円×2人=1,000万円が非課税になりますので、例えば死亡保険金が4,000万円だった場合、課税対象となるのは3,000万円です。

ただし、そもそも、相続税には基礎控除などの軽減措置があり、このような対策をとらなくても相続税がかからないのであれば、特に意識する必要はありません。しかし、相続税の課税対象となる場合は、資産すべてを現金で家族に残すよりも税負担の軽減につながるため、非課税枠に該当する分を生命保険の保険金として残すという選択肢もあります。

先程の例と同じく、法定相続人が2人の場合で、死亡保険金が4,000万円だった場合、4,200万円が基礎控除として引かれますので、相続税がかからないということになります。

なお、法定相続人とは、「配偶者」と「相続順位が最も高い血縁者」で構成されます。血縁者は、子どもが第一順位、直系尊属(父母、祖父母)が第二順位、兄弟姉妹が第三順位です。

例えば、「配偶者、子ども、父母がいる人の場合の法定相続人は、配偶者と子ども」「配偶者がおらず、父母と兄弟がいる人の場合の法定相続人は、父母」となります。

自分や家族の法定相続人が誰なのか、確認しておきましょう。

配偶者の税額の軽減制度を活用する

遺産の相続に際して、配偶者は必ず法定相続人となりますが、このとき、配偶者の税額の軽減制度を利用することができます。これは、配偶者が相続した遺産の総額が1億6,000万円か、配偶者の法定相続分相当額のどちらか高いほうまでの相続税が非課税になるという制度です。

前述にて、法定相続人が保険金を受け取る場合、その人数分、税額の軽減につながるというご説明をしました。配偶者と子どもがいる場合、いずれも法定相続人に該当しますが、配偶者は配偶者の税額の軽減制度を利用できますので、配偶者ではなく子どもを死亡保険金の受取人にしたほうが、結果として税額を抑えられる場合があります。

例として、死亡保険金以外の相続財産が5,000万円、死亡保険金が2,000万円のAさんが死亡し、法定相続人が妻と成人した息子の計2人だった場合をご説明します。なお、ここでは、妻と息子がそれぞれ法定相続分どおり(3,500万円ずつ)財産を相続するとし、葬儀費用等は考慮しません。

<Aさんの相続について>

-

死亡保険金以外の相続財産:5,000万円

-

死亡保険金:2,000万円

-

法定相続人:妻、息子(成人)

<相続税の総額の計算例>

-

相続税の総額は、まず、課税遺産総額を算出します。

死亡保険金の課税価格は、500万円×2人=1,000万円が非課税価格ですので、2,000万円から引いて、1,000万円です。

相続財産5,000万円+死亡保険金課税価格1,000万円=課税価格の合計額6,000万円

6,000万円-基礎控除額(3,000万円+600万円×2人)=1,800万円

1,800万円が課税遺産総額です。 -

次に、妻と息子の相続税額を計算します。

課税遺産総額が1,800万円の場合、妻と息子の法定相続割合による取得金額は900万円ずつです。妻と息子の相続税額は次の計算で算出します。

900万円×相続税率10%(※)=90万円

※相続税率は取得金額1,000万円以下の場合10%

それぞれの相続税額は90万円だとわかります。 -

最後に、法定相続人の相続税額を合計することで、相続税の総額が計算できます。

妻の相続税額90万円+息子の相続税額90万円=180万円

相続税の総額は180万円です。

<Aさんの妻が死亡保険金2,000万円を受け取る場合の計算例>

妻と息子、それぞれの相続財産3,500万円の内訳について、妻が死亡保険金2,000万円を受け取る場合、相続税は以下のようになります。息子の相続税は「相続税の総額×各人の課税価格÷課税価格の合計額」にて計算し、180万円×3,500万円÷6,000万円=105万円です。

■Aさんの妻が死亡保険金2,000万円を受け取る場合

|

|

3,500万円の内訳 |

相続税 |

|

妻 |

死亡保険金 2,000万円 |

0円 |

|

息子 |

相続財産 3,500万円 |

105万円 |

<Aさんの息子が死亡保険金2,000万円を受け取る場合の計算例>

妻と息子、それぞれの相続財産3,500万円の内訳について、息子が死亡保険金2,000万円を受け取る場合、相続税は以下のようになります。息子の相続税は「相続税の総額×各人の課税価格(死亡保険の課税価格1,000万円+相続財産1,500万円)÷課税価格の合計額」にて計算し、180万円×2,500万円÷6,000万円=75万円です。

■Aさんの息子が死亡保険金2,000万円を受け取る場合

|

|

3,500万円の内訳 |

相続税 |

|

妻 |

相続財産 3,500万円 |

0円 |

|

息子 |

死亡保険金 2,000万円 |

75万円 |

妻の相続税は、配偶者の税額の軽減制度があるため0円となっています。このように、配偶者と子どもの両方に財産を残したい場合は、死亡保険金の受取人を子どもにすることで相続税を軽減できる可能性があります。

生命保険の保険金には税金がかかることがある

生命保険の保険金には、所得税や贈与税、相続税といった税金がかかることがあります。自分が加入している保険について、保険金を受け取った場合にどのような税金がかかるのか、あらためて確認しておきましょう。

例えば、被保険者の同意があれば、受取人を変更することで、非課税枠を利用して税負担を軽減できる場合があります。受取人などを変更したい場合は、加入している保険を取り扱っている生命保険会社に相談してみてください。

お得な情報やお知らせなどを配信しています! LINE友だち追加

よくある質問

Q. 生命保険の保険金や給付金には税金がかかる?

死亡保険金、満期保険金、個人年金保険の年金には、税金がかかります。所得税や贈与税、相続税など、契約者や被保険者、受取人などの関係でかかる税金が変わります。なお、被保険者が受け取る医療保険の給付金や、リビング・ニーズ特約の保険金には、基本的に税金がかかりません。

生命保険の保険金や給付金にかかる税金については、以下の項目をご参照ください。

Q. 生命保険の税金に関わる契約者・被保険者・受取人とは?

生命保険における契約者とは保険料の払込みを行う人で、保険会社とのあいだで保険契約を締結する人を指します。被保険者とは、保険の対象となる人のことで、例えば医療保険の場合など、被保険者が病気で入院すると保険金がもらえます。受取人とは、保険金などの支払いを実際に受け取る人のことです。例えば、被保険者が死亡した場合の死亡保険金を受け取る遺族が、受取人にあたります。

生命保険の税金に関わる契約者・被保険者・受取人の関係については、以下の項目をご参照ください。

Q. 死亡保険金の非課税枠など、税制優遇制度を活用するポイントは?

死亡保険金における非課税枠など、税制優遇制度を活用するポイントは2つあります。1つ目は、死亡保険金の受取人に法定相続人を指定することです。生命保険金などの財産を相続する場合、500万円×法定相続人の人数分の金額が非課税対象になります。2つ目は、配偶者の税額の軽減制度を活用することです。配偶者が相続した遺産の総額が1億6,000万円か、配偶者の法定相続分相当額のどちらか高いほうまでの相続税が非課税になります。

死亡保険金の税負担を軽減するためのポイントについては、以下の項目をご参照ください。

井戸美枝

CFP(R)、社会保険労務士。講演や執筆、テレビ、ラジオ出演などを通じ、生活に身近な経済問題をはじめ、年金・社会保障問題を専門とする。前社会保障審議会企業年金・個人年金部会委員。「難しいことでもわかりやすく」をモットーに数々の雑誌や新聞に連載を持つ。近著に『一般論はもういいので、私の老後のお金「答え」をください!増補改訂版』(日経BP社)などがある。

※この記事は、ほけんの第一歩編集部が上記監修者のもと、制作したものです。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」、生命保険料を「保険料」と記載している部分があります。

※税務の取り扱いについては、2025年4月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。

(登)C24N0140(2024.12.2)

保険のご相談・お問い合わせ、

資料請求はこちら

お客さまの「一生涯のパートナー」として第一生命が選ばれています。

皆さまの人生に寄り添い、「確かな安心」をお届けいたします。

第一生命では、お客さまのニーズに応じて様々なプランをご用意しております。

月~金 10:00~18:00 土 10:00~17:00

(祝日・年末年始を除く)