貯蓄型生命保険とは?メリット・デメリットや掛け捨て型との違い

生命保険は、貯蓄性の有無によって貯蓄型生命保険と掛け捨て型生命保険に分けられます。中でも、貯蓄型生命保険には、貯蓄性を有しながら万一の際などの保障に備えられるという特徴があります。

ここでは、貯蓄型生命保険の解説を中心に、掛け捨て型生命保険との違いや、自分に合った保険がどちらなのか、選び方について解説します。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

※貯蓄型の生命保険は、解約返還金や満期保険金が払込保険料の累計額を下回る場合があります。

貯蓄型生命保険とは?

貯蓄型生命保険とは、万一の際などの保障を備えつつ、解約や満期時にまとまったお金を受け取ることができる保険です。

解約時には解約返還金(解約返戻金)が受け取れたり、保険の種類によっては、満期時に満期保険金が受け取れたりします。そのため、貯蓄型生命保険は、資産形成にも活用できるという特徴があります。

しかしながら、解約返還金や満期保険金が支払った保険料の累計額を下回ることもあるため、加入する際には、これらのメリットとデメリットを十分に理解して選ぶことが重要です。

※保険商品によっては、保険会社が指定する所定の「高度障害状態」に該当した場合、死亡保険金の代わりに「高度障害保険金」を受け取れるタイプもあります。

貯蓄型生命保険の特徴と種類

貯蓄型生命保険には、死亡保障のほか、保険期間満了時に受け取れる満期保険金や、解約した場合に解約返還金を受け取れる商品もあります。

なお、掛け捨て型生命保険の中にも解約時に解約返還金が受け取れる商品がありますが、貯蓄型生命保険と比較すると少額です。契約期間の早い時期で解約した場合は、解約返還金がない、またはあってもごくわずかです。

※貯蓄型生命保険であっても、解約返還金や満期保険金が払込保険料の累計額を下回る場合があります。

貯蓄型生命保険は、保険の特徴によってさらに細かく種類が分かれています。ここでは、代表的な貯蓄型生命保険をご紹介しましょう。

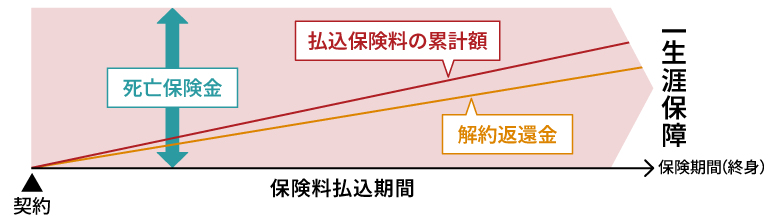

死亡に備える「終身保険」

終身保険は、被保険者(保険がかけられている人)が死亡したときに、死亡保険金が支払われる保険です。

保障は一生涯続きますが、保険料は定額で亡くなるまで払い続ける(終身払)か、一定の年齢で払い終える(有期払)かなど、契約するときに選びます。

また、契約から一定期間経過後、被保険者の死亡前に解約をすることで保険料の払込期間や払込額に応じて解約返還金が受け取れます。ただし、解約返還金は多くの場合、保険料の累計額を下回ります。

※保険商品によっては、保険会社が指定する所定の「高度障害状態」に該当した場合、死亡保険金の代わりに「高度障害保険金」を受け取れるタイプもあります。

■終身保険(終身払)のイメージ

終身保険については、以下の記事をご参照ください。

終身保険とは?特徴や種類、メリット・デメリットをわかりやすく解説

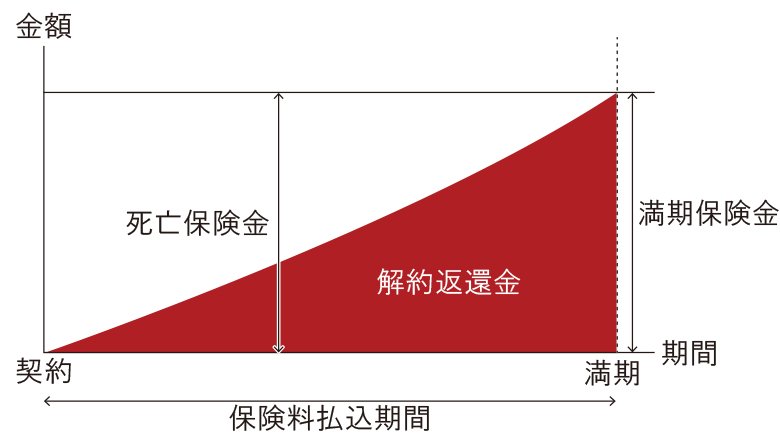

老後に備える「養老保険」

養老保険は、契約期間満了時に満期保険金が支払われるタイプの保険です。被保険者が保険期間中に死亡した場合は死亡保険金受取人に死亡保険金が支払われ、満期まで生存していた場合は満期保険金受取人に満期保険金が支払われます。

■養老保険のイメージ

養老保険については、以下の記事をご参照ください。

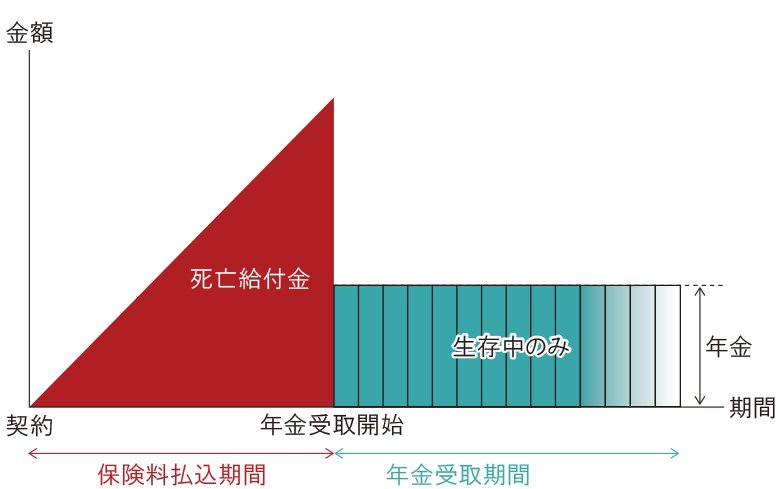

自分で年金を準備する「個人年金保険」

個人年金保険は、将来のための資金を計画的に準備できる保険です。

契約時に定めた年齢に達した際に、年金を受け取れます。一般的に、個人年金保険の保険料払込期間中に被保険者が死亡した場合は、払い込んだ保険料相当額の死亡保険金(死亡給付金)が受け取れます。

■個人年金保険(終身年金)のイメージ

個人年金保険については、以下の記事をご参照ください。

個人年金保険とは?メリット・デメリットや公的年金との違いを解説

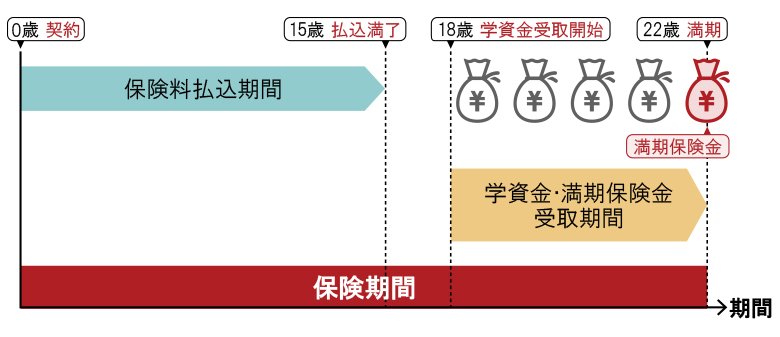

子どもの教育資金に備える「学資保険」

学資保険は、子どもの教育資金づくりのために活用できる保険です。

子どもが一定の年齢になったときに学資金や満期保険金が受け取れます。例えば、15歳払込満了、18歳から学資金を受け取り22歳の満期で満期保険金を受け取る場合のイメージは以下のとおりです。

■学資保険(15歳払込満了の場合)のイメージ

なお、保険料の払込み中に契約者となっている親権者が死亡した場合、その後の保険料の支払いが免除される商品もあります。

学資保険については、以下の記事をご参照ください。

学資保険とは?メリット・デメリットや選び方をわかりやすく解説

貯蓄型生命保険と掛け捨て型生命保険の違い

掛け捨て型生命保険は、死亡や病気など、もしものときの保障だけを得られる保険です。

解約返還金がない商品が多いので、その場合は保険期間満了時や解約時にお金を受け取ることはできません。その分、貯蓄型生命保険よりも保険料が低めに抑えられています。

このほか、貯蓄型生命保険と掛け捨て型生命保険の違いをまとめると、以下のとおりです。

■貯蓄型生命保険と掛け捨て型生命保険の違い

横にスライドしてください

|

|

貯蓄型生命保険 |

掛け捨て型生命保険 |

|

保険の種類 |

・終身保険 ・養老保険 ・学資保険 ・個人年金保険 ・解約返還金などが受け取れるがん保険、医療保険 など |

・定期保険 ・収入保障保険 ・医療保険 ・がん保険 ・一部の終身医療保険 など |

|

満期保険金・解約返還金の有無 |

・多くの保険で満期保険金や解約返還金あり |

・基本的に満期保険金や解約返還金なし |

|

メリット |

・万一の保障を確保でき貯蓄性も有している ・貯蓄が苦手な人に向いている ・多くの保険で契約者貸付が利用できる |

・貯蓄型生命保険と比べて保険料を抑えられる |

|

デメリット |

・掛け捨て型生命保険よりも保険料が高め ・早期解約すると払込保険料の累計額よりも解約返還金が少なくなる可能性がある ・貯金ではないのでお金を自由に引き出せない |

・多くの場合、満期保険金や解約返還金がない |

掛け捨て型生命保険については、以下の記事をご参照ください。

掛け捨て型保険とは?メリット・デメリットや貯蓄型との違いを解説

死亡保険における掛け捨て型と貯蓄型の選び方については、以下の記事をご参照ください。

掛け捨て型死亡保険とは?特徴、メリット、貯蓄型との違いを解説

貯蓄型生命保険のメリット

貯蓄型生命保険は万一の保障のほか、早期解約などを行わなければ貯蓄性がある点が最大のメリットです。その点も含めて、貯蓄型生命保険に加入するとどのようなメリットがあるのかご紹介します。

万一の保障を確保でき貯蓄性も有している

貯蓄型生命保険の一番のメリットは「解約返還金や満期保険金などを受け取れ、掛け捨てではない」ということでしょう。

保険期間満了時や解約のタイミングまでは万一に備えるための保険として活用し、その後は受け取った満期保険金や解約返還金を自由に使うことができます。ただし、解約のタイミングによっては、解約返還金は支払った保険料を下回ります。

貯蓄が苦手な人に向いている

保険に加入すると、決まったタイミングで保険料を支払います。口座振替扱であれば、契約者の指定口座から自動的に引き落とされますし、団体扱保険※であれば、勤務先の給与から引き去りされるなど払込方法はさまざまです。

※個人で加入した生命保険の保険料を勤務先の給与から控除して支払う方法です。

払い込んだ保険料は貯金ではありませんので、引き出すことはできません。そのため、自分で計画的に貯金するのが苦手な人や、お金が貯まってくるとつい使ってしまう人に適しているといえます。これは、学費や老後資金を計画的に貯められるか不安がある人にとっては、メリットのひとつです。

契約者貸付が利用できる

契約者貸付とは、解約返還金のある保険に加入している人が、解約返還金の中から一定の範囲内で保険会社からお金を借りられる制度です。

貸付の上限金額は、保険会社や契約内容によって異なるものの、解約返還金の70~90%程度が上限といわれています。一般的なキャッシングやカードローンよりも貸付の利率が低いことが多く、審査もありません。

なお、契約者貸付制度がない保険もありますので、詳しくは契約している保険会社に確認してください。

急にお金が必要になった際、解約返還金を目当てに保険を解約すると、解約返還金がそれまで支払った保険料の合計額を大きく下回る可能性があり、また、保障も終了となってしまいます。

一方、契約者貸付であれば、保険契約を継続したまま利用できます。保険料の支払いを続けることで、満期時には満期保険金を受け取れますし、保障も継続されるため、一時的な資金不足の際に役立つ制度です。

ただし、利率が低めとはいえ、借り入れたお金には利息がかかります。借入額の返済期間中に保険金などが支払われる場合は、保険金から借入額と利息が差し引かれることにもなります。あくまでも、急場をしのげば家計状態が回復する場合に利用するようにしましょう。

貯蓄型生命保険のデメリット

貯蓄型生命保険を検討する際は、メリットだけでなくデメリットについても知っておきましょう。自分にとって、メリットとデメリットのどちらが大きいかを考えることが大切です。

掛け捨て型生命保険よりも保険料が高め

貯蓄型生命保険は、貯蓄性がある分、掛け捨て型生命保険よりも保険料が高くなります。

保障が充実しているからといって、あまり高すぎる保険料では支払い続けることができず、保険金を受け取るなど保障を得る前に解約をすることになる可能性が高まります。加入時に無理のない保険料に設定することや、すでに契約をしている場合は、保障額を見直すことで保険料を抑える(減額する)ことができますので、保険会社に確認するとよいでしょう。

早期解約すると解約返還金が少なくなる可能性がある

貯蓄型生命保険は、途中で解約した場合でも解約返還金を受け取れますが、早期解約すると解約返還金がまったくないか、あってもごくわずかとなる可能性があります。

契約する際には、解約返還金の推移を確認しておきましょう。

貯金ではないのでお金を自由に引き出せない

貯蓄型生命保険は、保障を確保しながら資産形成ができるタイプの保険ですが、貯金ではありませんので、貯金のように好きなタイミングでお金を引き出せるというわけではありません。

満期保険金があるタイプの保険の場合、契約満了前に現金が必要になったときは、解約返還金の額が払い込んだ保険料の累計額を下回ることを覚悟して解約するか、利息を支払って、契約者貸付を利用するかのどちらかになります。好きなタイミングで使えるわけではないという点に気をつけて、貯金とのバランスをとりながら活用してください。

インフレに対応しにくい

貯蓄型生命保険の中でも、受け取れる保険金が契約時に決められている場合、インフレに対応しにくいのがデメリットです。受取時にインフレが進んでいる場合、保険金の価値が目減りしてしまう可能性があります。

インフレ(インフレーション)とは商品の値段など物価が上昇傾向になることです。例えば、今100円で購入できるものが3年後に150円になったとします。この現象がインフレです。

保険金を受け取る時期の多くは10年後や20年後といった先の未来であるため、その頃の物価がどの程度になっているかはわかりません。もしも、インフレが進んでいた場合には、受け取る保険金の価値が下がっている可能性があります。

なお、貯蓄型生命保険の中で、払込保険料の運用実績によって保険金額が変動する変額保険の場合は、インフレの影響を受けにくいといわれています。

変額保険については、以下の記事をご参照ください。

貯蓄型生命保険をおすすめする人

貯蓄型生命保険は、万一のときの保障のほか、解約時や満期時にまとまったお金を受け取れる保険です。

貯蓄型生命保険をおすすめする人の特徴は、以下のとおりです。

-

一定の収入があり、将来に向けて貯蓄と保険を組み合わせて考えている人

-

ライフイベントに応じた保険の選び方を重視する人

結婚や出産などのライフイベントを迎えることで、家族を守るためのリスクに備える必要性が高まります。将来の子どもの教育資金や老後資金のための貯蓄を考えて、貯蓄型生命保険を選択するケースが考えられます。

貯蓄型生命保険をおすすめしない人

貯蓄型生命保険は、必ずしもすべての人におすすめできるわけではありません。

貯蓄型生命保険をおすすめしない人の特徴は、以下のとおりです。

-

短期間で資産を増やしたい人

-

高いリターンを求める人

貯蓄型生命保険は満期までに長い期間が必要で、短期間で資産を増やすことには向いていません。

また、貯蓄性があるからといって、高いリターンを求める人にもおすすめできません。貯蓄型生命保険はあくまで保険商品であり、特定の目的に特化した資産運用ができないためです。

貯蓄型生命保険選びのポイント

貯蓄型生命保険にも、さまざまな種類があります。最後に、保険を選ぶときにチェックしておきたいポイントをご紹介します。

保障内容や保障期間を確認する

貯蓄型生命保険に限ったことではありませんが、保険はリスクに備えることが主な目的になります。保障内容や保障期間が自分の求めるものと合致しているかどうか、必ず確認してください。

病気に備えたいのか、老後に備えたいのかなど、自分にどのようなリスクがあるのか確認し、リスクに合った保障内容のものを選びましょう。

保険料の支払額を検討する

貯蓄型生命保険は、掛け捨て型生命保険よりも保険料が高めの傾向があります。保障内容や保障期間ばかりを充実させると、思った以上に保険料が高くなる可能性があります。無理なく払い続けることができるかどうか、家計のバランスを確認してください。

また、保険料に対して保障内容や保障期間、満期保険金などが、自分にとって適切かどうか検討することも大切です。自分のリスクに対して過剰な保障内容の保険に加入しないよう、複数の商品を比較検討するのがおすすめです。

返還率(返戻率)を確認する

返還率(返戻率)とは、解約時や満期時に受け取れる金額が、払い込んだ保険料の何%に相当するかを示すものです。返還率が高ければ高いほど、割りがいい保険だといえるでしょう。保険料を100万円払込み、保険金を120万円受け取れるのであれば、返還率は120%です。

商品の特性を把握したうえで検討しましょう。

貯蓄型生命保険の特徴を理解したうえで加入を検討しよう

貯蓄型生命保険には、解約返還金や満期保険金などを受け取れ、掛け捨てではないという大きな魅力があります。その反面、保険料が掛け捨て型生命保険より高めで、基本的には貯金と違って引き出しができないといった特徴もあります。

貯蓄型生命保険への加入を検討する際には、特徴を十分に理解したうえで、自分や家族にとって必要な保障か、保険料の支払いに無理がないかを検討する必要があるでしょう。

適切な保険選びに迷ったときは、FP(ファイナンシャルプランナー)などの専門家に相談するのもおすすめです。

お得な情報やお知らせなどを配信しています! LINE友だち追加

よくある質問

Q. 貯蓄型生命保険にはどのような種類がありますか?

貯蓄型生命保険には、死亡保障などのほか、保険期間満了時の満期保険金や、解約時の解約返還金(解約返戻金)が受け取れるものがあります。貯蓄型生命保険には、死亡に備える「終身保険」、老後に備える「養老保険」、子どもの教育資金に備える「学資保険」、自分で年金を準備する「個人年金保険」といった種類があります。

貯蓄型生命保険の特徴と種類については、以下の項目をご参照ください。

Q. 貯蓄型生命保険のメリットは?

貯蓄型生命保険は万一の保障のほか、早期解約などを行わなければ貯蓄性がある点がメリットです。また、貯蓄が苦手な人に向いていたり、契約者貸付が利用できたりすることもメリットといえるでしょう。

貯蓄型生命保険のメリットについては、以下の項目をご参照ください。

Q. 貯蓄型生命保険を選ぶ際のポイントは何がありますか?

貯蓄型生命保険を選ぶ際には、保障内容や保障期間を確認しましょう。また、掛け捨て型生命保険よりも保険料が高めになる傾向があるため、無理のない保険料を設定することが大切です。併せて、返還率(返戻率)を確認することも忘れないようにしましょう。

貯蓄型生命保険選びのポイントについては、以下の項目をご参照ください。

井戸美枝

CFP(R)、社会保険労務士。講演や執筆、テレビ、ラジオ出演などを通じ、生活に身近な経済問題をはじめ、年金・社会保障問題を専門とする。前社会保障審議会企業年金・個人年金部会委員。「難しいことでもわかりやすく」をモットーに数々の雑誌や新聞に連載を持つ。近著に『一般論はもういいので、私の老後のお金「答え」をください!』(日経BP社)などがある。

※この記事は、ほけんの第一歩編集部が上記監修者のもと、制作したものです。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

※貯蓄型の生命保険は、解約返還金や満期保険金が払込保険料の累計額を下回る場合があります。

(登)C24N0161(2025.1.10)

保険のご相談・お問い合わせ、

資料請求はこちら

お客さまの「一生涯のパートナー」として第一生命が選ばれています。

皆さまの人生に寄り添い、「確かな安心」をお届けいたします。

第一生命では、お客さまのニーズに応じて様々なプランをご用意しております。

月~金 10:00~18:00 土 10:00~17:00

(祝日・年末年始を除く)