介護保険とは?制度の仕組みやサービス内容をわかりやすく解説

介護保険は「公的介護保険」と「民間介護保険」の2種類に分けられます。

公的介護保険(介護保険制度)は、一般的に40歳以上の人が全員加入し、介護や支援が必要な状態になったときに所定の介護サービスが受けられる社会保険制度のひとつです。一方、民間介護保険は、民間の生命保険会社が扱う保険を指します。

中でも、公的介護保険はどのような人が対象で、どうすれば介護サービスを受けられるのかわかりにくいと感じている人も多いのではないでしょうか。

この記事では、一般的に介護保険と呼ばれている「公的介護保険」の対象者や仕組み、利用できるサービスについてわかりやすく解説します。

この記事でわかること

- 公的介護保険は40歳以上の人が全員加入し、要介護(要支援)に認定された場合に介護サービスを受けられる社会保険制度。

- 介護保険制度の被保険者には、65歳以上の「第1号被保険者」と、40歳から64歳までの「第2号被保険者」がある。

- 介護保険制度のサービスを利用するには、要介護認定(または要支援認定)を受ける必要がある。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

※2025年8月時点の介護保険法にもとづいて記載しています。

介護保険制度とは?

介護保険制度は、40歳以上の人が全員加入し、介護や支援が必要な状態になったときに所定の介護サービスが受けられる社会保険制度のひとつです。被保険者の自立支援を目的としており、要介護度に応じて所定の介護サービスを利用できます。

<介護保険制度の特徴>

-

市町村と特別区(東京23区)が運営し、40歳以上のすべての人が被保険者となって毎月支払う介護保険料と公費で成り立っている。

-

保険料を支払うことで給付を受ける権利が生まれるため、給付と負担の関係が明確。

-

高齢者の尊厳を保持しつつ、その人らしい自立した日常生活を支援する制度として機能している。

なお、民間の保険会社がサービスを提供している民間介護保険については、以下の記事をご参照ください。

介護保険制度の仕組み

介護保険制度の被保険者は、65歳以上の「第1号被保険者」と、40歳から64歳までの「第2号被保険者」に分けられます。

-

第1号被保険者

第1号被保険者が要支援や要介護の認定を受けた場合、その原因を問わず介護サービスを受けられます。 -

第2号被保険者

第2号被保険者が介護サービスを受けられるのは、老化に起因する疾病(特定疾病)による場合のみです。具体的には、初老期の認知症や脳血管疾患などで要支援・要介護状態になった場合に限られます。

特定疾病については、厚生労働省のウェブサイトをご参照ください。

厚生労働省「特定疾病の選定基準の考え方」

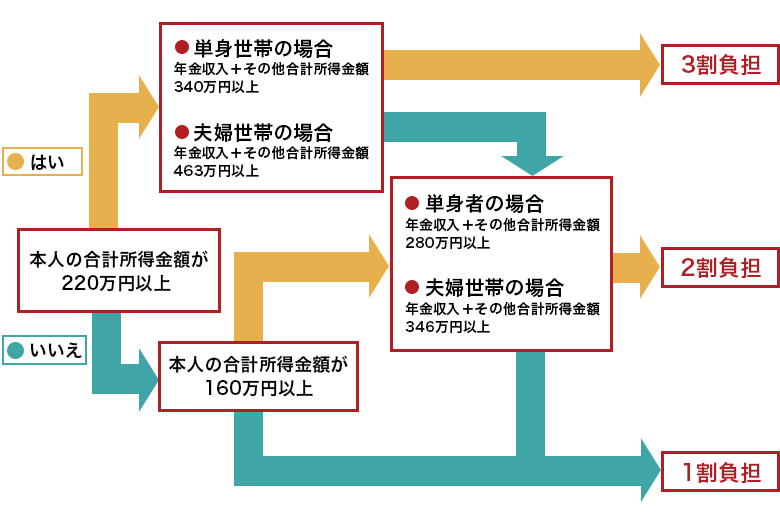

なお、介護保険制度の給付は、現物給付です。要介護認定を受けた利用者が、原則1割(一定以上の所得者の場合は2割または3割)を自己負担することで介護サービスを受けられます。

■第1号被保険者の自己負担割合

※第2号被保険者、市区町村民税非課税者、生活保護受給者は1割負担

介護保険制度の対象者や受給条件、介護保険料の徴収方法は以下のとおりです。

■介護保険制度の対象者と受給条件、介護保険料の徴収方法

横にスライドしてください

|

65歳以上の |

40歳から64歳までの |

|

|

対象者 |

65歳以上の人 |

40歳から64 歳までの健保組合、全国健康保険協会、国保などの医療保険加入者 ※40歳になると自動的に資格を取得し、65歳になると自動的に第1号被保険者に切り替わる |

|

受給要件 |

|

|

|

介護保険料の徴収方法 |

|

|

持病があっても入りやすい医療保険については、以下の記事をご参照ください。

持病があっても入りやすい医療保険とは?デメリットや選び方を解説

介護保険料はいくらかかる?

介護保険料は年齢によって計算方法が異なり、市区町村や加入している保険によっても金額に違いがあります。

第1号被保険者(65歳以上)の保険料は、市区町村の基準額に所得に応じた倍率(0.3~3.0倍程度)をかけて決まります。基準額は3年ごとに見直され、2024年~2026年の全国平均は月額6,225円です。

第2号被保険者(40~64歳)の保険料は、標準報酬月額および標準賞与額に、加入している健康保険の介護保険料率をかけて計算されます。協会けんぽの場合、2025年3月からの介護保険料率は1.59%です。

詳しい金額については、お住まいの市区町村や加入している保険組合にお問い合わせください。

■介護保険料の例

|

被保険者区分 |

対象年齢 |

保険料の例 |

|

第1号被保険者 |

65歳以上 |

月額2,490円 ※2024年~2026年の全国平均基準額(6,225円)に所得区分による倍率が0.4倍の場合 |

|

第2号被保険者 |

40~64歳 |

月額4,770円 ※2025年3月からの介護保険料率1.59%、標準報酬月額30万円の場合 |

※厚生労働省「第9期計画期間における介護保険の第1号保険料について」

※全国健康保険協会「協会けんぽの介護保険料率について」

介護サービスを受けるには要介護認定が必要

介護保険制度のサービスを利用するには、介護を要する状態にあることを表す要介護認定(または要支援認定)を受ける必要があります。

申請には介護保険被保険者証が必要です。本人以外でも、家族や地域包括支援センター、ケアマネージャーなどが代理申請できます。

住んでいる市区町村への申請後、認定調査員の訪問調査と医師の意見などをもとに「要支援(1~2)」「要介護(1~5)」が認定されます。

要介護度別の身体状態の例と利用できるサービスの目安については、公益財団法人生命保険文化センターのウェブサイトをご参照ください。

公益財団法人生命保険文化センター「公的介護保険で受けられるサービスの内容は?|リスクに備えるための生活設計|ひと目でわかる生活設計情報|公益財団法人 生命保険文化センター」

介護サービス利用までの流れ

介護サービスを利用するまでの基本的な流れは以下のとおりです。

要介護(要支援)認定の申請をしたら、市区町村の職員などが聞き取りを行う認定調査を受け、一次判定・二次判定といった審査を経て、要介護度の認定を受けます。その後は、介護サービスを受けるための計画書がケアマネージャーなどにより作成され、計画にもとづいた介護サービスの利用が可能になります。

<要介護(要支援)認定から介護サービス利用までの流れ>

-

要介護(要支援)認定の申請

-

認定調査

-

審査判定

-

認定

-

介護サービス計画書の作成

-

介護サービス利用の開始

※厚生労働省「介護事業所・生活関連情報検索 サービス利用までの流れ」

介護保険制度で利用できる主な介護サービス

介護保険制度で利用できる主な介護サービスには、ニーズに合わせてさまざまあります。詳細は市区町村によっても異なりますので、住んでいる市区町村などに確認しましょう。

■利用できる主な介護サービスの内容

横にスライドしてください

|

介護サービスの種類 |

介護サービスの内容 |

|

居宅サービス (訪問介護) |

訪問介護員(ホームヘルパー)による、入浴、排せつ、食事などの介護や調理、洗濯、掃除等の家事 |

|

居宅サービス (訪問看護) |

看護師が医師の指示のもとで行う、健康チェック、療養上の世話など |

|

居宅サービス (福祉用具貸与) |

日常生活や介護に役立つ福祉用具(車いす、ベッドなど)のレンタル |

|

通所介護 |

食事や入浴などの支援や、心身の機能を維持・向上するための機能訓練、口腔機能向上サービス |

|

通所リハビリテーション |

施設や病院などにおける、理学療法士、作業療法士などによるリハビリテーション |

|

短期入所生活介護 |

施設などへの短期間宿泊による食事や入浴などの支援や、機能訓練の支援 |

|

特定施設入居者生活介護 |

有料老人ホームなどによる日常生活上の支援や介護サービス |

|

特別養護老人ホーム |

食事、入浴、排せつなどの介護(※原則要介護3以上の人が対象) |

※厚生労働省「介護保険制度について」「公表されている介護サービスについて」

要介護区分ごとに異なる支給限度額

介護保険制度では、居宅サービスなどを利用する場合に要介護認定の段階や地域に応じた支給限度額が決まっています。支給限度額は、要介護度の7つで分けられた区分支給限度基準額で市区町村ごとに定められています。

なお、区分支給限度基準額は単位で表されますが、これは地域ごとに単位の単価を変えることで、人件費や物価などの差をなくすための仕組みです。標準的な地域は1単位10円ですが、都市部など地域によっては1単位が11.4円などと上乗せされます。

【支給限度額の例】

-

要介護度:要介護1

-

区分支給限度基準額の単位:16,765

-

1単位10円

→ 1ヵ月あたり 16万7,650円

支給限度額以内であれば、利用者の自己負担額は介護サービス費用の1~3割です。しかし、支給限度額を超えた分は全額自己負担となります。

なお、居宅療養管理指導など、支給限度額の対象外のサービスがあるため、市区町村の介護保険制度に関する資料を確認してください。

■支給限度額の目安(1単位10円の場合)

横にスライドしてください

|

要介護度 |

区分支給限度基準額の単位 |

1ヵ月あたりの支給限度額 |

自己負担1割 |

自己負担2割 |

自己負担3割 |

|

要支援1 |

5,032 |

50,320円 |

5,032円 |

10,064円 |

15,096円 |

|

要支援2 |

10,531 |

105,310円 |

10,531円 |

21,062円 |

31,593円 |

|

要介護1 |

16,765 |

167,650円 |

16,765円 |

33,530円 |

50,295円 |

|

要介護2 |

19,705 |

197,050円 |

19,705円 |

39,410円 |

59,115円 |

|

要介護3 |

27,048 |

270,480円 |

27,048円 |

54,096円 |

81,144円 |

|

要介護4 |

30,938 |

309,380円 |

30,938円 |

61,876円 |

92,814円 |

|

要介護5 |

36,217 |

362,170円 |

36,217円 |

72,434円 |

108,651円 |

※厚生労働省「サービスにかかる利用料」

※東京23区など都市部の場合、地域区分やサービスの種類により標準的な地域よりも単価が加算されるため、限度額が異なります。詳しくは住んでいる市区町村の介護保険制度をご確認ください。

公的介護保険を理解して将来の介護に備えよう

公的介護保険制度は、40歳以上のすべての人が加入し、介護が必要になったときに費用の一部を負担してくれる重要な制度です。しかし、公的保険だけでは介護にかかるすべての費用をカバーできない場合があります。

例えば、自己負担分の介護費用や、公的保険の対象外となる介護サービス、家族の収入減少などを考慮すると、より安心な備えが必要になることもあるでしょう。

そうした場合は、民間の介護保険の活用も検討してみてください。民間介護保険の詳しい内容や選び方については、生命保険会社やFP(ファイナンシャルプランナー)などに相談することをおすすめします。

民間の保険会社がサービスを提供している民間介護保険については、以下の記事をご参照ください。

お得な情報やお知らせなどを配信しています! LINE友だち追加

よくある質問

介護保険とはどんな保険ですか?

介護保険制度は、40歳以上の人が全員加入し、介護や支援が必要な状態になったときに所定の介護サービスが受けられる社会保険制度のひとつです。被保険者の自立支援を目的としており、要介護度に応じて所定の介護サービスを利用できます。

介護保険については、以下の項目をご参照ください。

Q. 介護保険が適用される対象者は?

介護保険制度の被保険者は、65歳以上の「第1号被保険者」と、40歳から64歳までの「第2号被保険者」に分けられます。

-

第1号被保険者

第1号被保険者が要支援や要介護の認定を受けた場合、その原因を問わず介護サービスを受けられます。 -

第2号被保険者

第2号被保険者が介護サービスを受けられるのは、老化に起因する疾病(特定疾病)による場合のみです。具体的には、初老期の認知症や脳血管疾患などで要支援・要介護状態になった場合に限られます。

介護保険の対象者については、以下の項目をご参照ください。

Q. 介護保険料は毎月いくらですか?

介護保険料は年齢によって計算方法が異なり、市区町村や加入している保険によっても金額に違いがあります。

たとえば、基準額が6,225円、所得区分による倍率が0.4倍の場合、第1号被保険者(65歳以上)の保険料は、月額2,490円です。また、介護保険料率1.59%、標準報酬月額30万円の場合、第2号被保険者(40~64歳)の保険料は、月額4,770円です。

詳しい金額については、お住まいの市区町村や加入している保険組合にお問い合わせください。

介護保険料については、以下の項目をご参照ください。

辻󠄀田 陽子

FPサテライト株式会社所属。税理士事務所、金融機関での経験を経て、「好きなときに好きなことをする」ため房総半島へ移住。移住相談を受けるうちに、それぞれのライフイベントでのお金の不安や悩みがあることを知り、人々がより豊かで自由な人生を送る手助けがしたいと思いFP資格を取得、FP(ファイナンシャルプランナー)として活動を始める。現在は地方で移住相談や空き家問題に取り組みながら、FPの目線からやりたいことをやる人々を応援中。

所有資格:1級ファイナンシャル・プランニング技能士、証券外務員一種、日商簿記2級

※この記事はほけんの第一歩編集部が上記監修者のもと、制作したものです。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

※2025年8月時点の介護保険法にもとづいて記載しています。

(登)C25N0093(2025.10.20)

保険のご相談・お問い合わせ、

資料請求はこちら

お客さまの「一生涯のパートナー」として第一生命が選ばれています。

皆さまの人生に寄り添い、「確かな安心」をお届けいたします。

第一生命では、お客さまのニーズに応じて様々なプランをご用意しております。

月~金 10:00~18:00 土 10:00~17:00

(祝日・年末年始を除く)