養老保険とは?メリット・デメリットや終身保険との違いを解説

養老保険は、死亡保障と貯蓄性を併せ持つ生命保険です。保険期間中、被保険者(保険がかけられている人)が死亡すれば死亡保険金、生存して満期を迎えれば満期保険金が受け取れるという特徴があります。

ここでは、老後の生活資金を確保する手段のひとつである養老保険について、その特徴やメリット・デメリットのほか、終身保険との違いなどを解説します。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

養老保険とは?

養老保険は、死亡保障と貯蓄性を併せ持つ生命保険の一種です。貯蓄性のある生命保険とは、万一の際などの保障を備えつつ、解約や満期時にまとまったお金を受け取ることができる保険のことを指します。

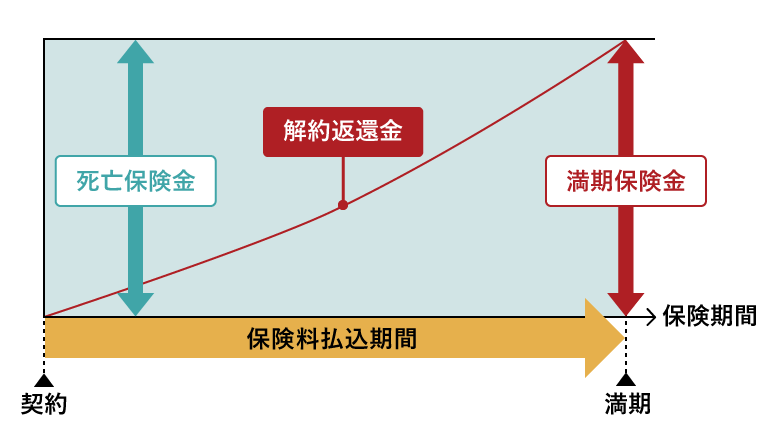

養老保険の最大の特徴は、被保険者(保険がかけられている人)が保険期間中に死亡した場合※は、死亡保険金受取人に死亡保険金が支払われ、満期まで生存していた場合は、満期保険金受取人に死亡保険金と同額の満期保険金が支払われることです。そのため、養老保険は生死混合保険とも呼ばれます。

※保険商品によっては、保険会社が指定する所定の「高度障害状態」に該当した場合に死亡保険金の代わりに「高度障害保険金」を受け取れるタイプもあります。

さらに、保険商品によっては、途中で解約をした場合に解約返還金(解約返戻金)が支払われます。そのため、保障期間や死亡保険金額が同じ掛け捨てタイプの定期保険と比較すると、保険料は高くなることが一般的です。

なお、解約返還金は多くの場合、払込保険料の累計額を下回ります。また契約後、早期に解約した場合などは解約返還金が0円となることがあります。

■養老保険のイメージ

※図はイメージです。

貯蓄性のある保険については、以下の記事をご参照ください。

貯蓄型生命保険とは?メリット・デメリットや掛け捨て型との違い

養老保険のメリット

養老保険のメリットとしては、以下の2点が挙げられます。

契約時に保険期間を設定できる

養老保険の保険期間は、10年、15年などの期間が設定されている「年満期」と、60歳、70歳までなど年齢で区切られている「歳満期」の2つのタイプがあります。契約時に保険期間を選べることで、契約者の目的に応じた保障の設計が可能です。

例えば、将来の教育費や住宅資金など、特定の時期にまとまった資金が必要な場合は「年満期」を選ぶことで、必要な時期に合わせて満期保険金を受け取ることができます。一方、退職年齢に合わせた「歳満期」を選ぶ場合、万一の際の保障に加え、満期まで生存していた際には、退職後に満期保険金を活用できます 。

万一の場合に満期保険金と同額の死亡保険金が受け取れる

養老保険は、万一の場合に満期保険金と同額の死亡保険金を受け取れるのがメリットです。

養老保険に加入した期間が短く、払込保険料の累計額が少ない段階でも、被保険者が死亡した場合は満期保険金と同額の死亡保険金が受け取れます。

養老保険のデメリット

養老保険のデメリットとしては、以下の3点が挙げられます。

死亡保障のみの生命保険と比べると毎月の保険料が高め

養老保険は、被保険者が生存して満期を迎えた場合にも、死亡保険金と同額の満期保険金が支払われる貯蓄性が高い保険です。そのため、死亡保障のみの生命保険と比べると毎月の保険料が高めに設定されています。

また、解約返還金は、払込保険料の累計額よりも少なくなることが一般的です。

無理なく毎月の保険料を支払えるかどうか、加入前に検討しておく必要があるでしょう。

満期保険金が払込保険料の累計額を下回る場合がある

養老保険は貯蓄性の高い保険ですが、満期保険金が払込保険料の累計額を下回る場合があります。加入を検討する際には注意が必要です。

満期になると保障が終わる

養老保険は保険期間の満期日、つまり満期になると保障が終わる点に注意が必要です。被保険者が満期までの期間に死亡した場合は死亡保険金が支払われますが、満期時に生存していた場合は満期保険金を受け取れます。

養老保険は更新できないことが多いため、満期後も保障が必要な場合は、新たな保険に加入しなければなりません。満期時の健康状態によっては、新たに保険に加入できないことがあります。

養老保険と終身保険の違い

養老保険と同じように死亡保障と貯蓄性を兼ね備えた生命保険には、終身保険があります。

養老保険と終身保険の違いを、表にまとめると次のとおりです。

■養老保険と終身保険の違い

横にスライドしてください

|

養老保険 |

終身保険 |

|

|

保障内容 |

被保険者が死亡した場合に死亡保険金※を受け取れる。満期時に被保険者が生存している場合、満期保険金を受け取れる。 ※保険商品によっては、保険会社が指定する所定の「高度障害状態」に該当した場合に死亡保険金の代わりに「高度障害保険金」を受け取れるタイプもある。 |

被保険者が死亡した場合に死亡保険金※を受け取れる。 ※保険商品によっては、保険会社が指定する所定の「高度障害状態」に該当した場合に死亡保険金の代わりに「高度障害保険金」を受け取れるタイプもある。 |

|

保険期間 |

一定期間で終了 |

一生涯 |

|

保険料 |

終身保険と比較した場合、保険料は高めになる。 ※終身保険と同等の死亡保障の場合 |

養老保険と比較した場合、保険料は安めになる。 ※養老保険と同等の死亡保障の場合 |

|

払込方法 |

など |

など |

|

満期保険金 |

あり |

なし |

|

解約返還金 |

あり ※解約返還金は多くの場合、保険料累計額を下回る。契約後、早期に解約した場合などは解約返還金が0円となることがある。 |

あり ※解約返還金は多くの場合、保険料累計額を下回る。契約後、早期に解約した場合などは解約返還金が0円となることがある |

※表は、一般的な内容を記載しており、実際は保険商品ごとに異なります。

終身保険については、以下の記事をご参照ください。

終身保険とは?特徴や種類、メリット・デメリットをわかりやすく解説

一時払終身保険とは?メリット・デメリットや解約返還金について解説

養老保険の加入をおすすめする人

養老保険の加入をおすすめする人には、以下のような、資産形成をしながら、万一の状況にも備えたいという人が当てはまります。

<養老保険の加入をおすすめする人の例>

-

子どもが独立するまでの保障を確保しつつ、進学に備えて教育費を計画的に準備したい人

-

老後の生活費として準備しながら、そのあいだの死亡保障も備えておきたい人

計画的な教育費の準備については、以下の記事をご参照ください。

年金や老後の生活費については、以下の記事をご参照ください。

年金はいくらもらえる?年代・年収別の平均受給額や老後の備えを解説

養老保険の加入をおすすめしない人

養老保険にはいくつかメリットもありますが、死亡保障のみの生命保険と比べると毎月の保険料が高めであったり、満期になると保障が終了したりするため、おすすめできない人もいます。以下の例に当てはまる人は、ほかの保険も検討しましょう。

<養老保険の加入をおすすめしない人の例>

-

一生涯、死亡保障が欲しい人

-

死亡保障を手厚くしつつ、月々の保険料をできるだけ抑えたい人

養老保険を選ぶ際のポイント

養老保険を選ぶ際には、メリット・デメリットを踏まえ、以下のポイントについて検討することをおすすめします。

-

保険期間

-

死亡保険金

-

満期保険金

-

解約返還金

-

保険料

まず保険期間については、養老保険で何に備えるのかを考え、それに合った期間を設定することが大切です。

例えば、子どもの教育費を準備する場合、大学入学時に満期保険金を受け取れるように、期間を設定することもできます。自分に万一のことがあった場合に教育費をカバーできるよう、死亡保険金の金額を考慮することもポイントです。

なお、多くの場合、満期保険金や解約返還金は払込保険料の累計額を下回る可能性があります。そのため加入時に、払込保険料の累計額と満期保険金の額がいくらになるか、把握しておく必要があります。それに加えて、毎月の保険料を無理なく支払えるかも併せて検討することが大切です。

養老保険は万一に備えつつ資産形成したい人におすすめ

養老保険は、万一の状況に備えながら、ライフイベントにかかる出費や老後の生活資金を計画的に確保したい人向けの保険です。うまく活用すれば資産形成に役立ちますが、貯蓄性が高いため、掛け捨て型の保険などと比べて保険料は高めに設定されています。

なお、多くの場合、満期保険金や解約返還金が払込保険料の累計額を下回るため、検討する際には注意が必要です。

養老保険の特徴とメリット・デメリットをしっかり踏まえたうえで、加入を検討してみてください。

お得な情報やお知らせなどを配信しています! LINE友だち追加

よくある質問

Q. 養老保険とは?

養老保険とは、被保険者(保険がかけられている人)が保険期間中に亡くなった場合は死亡保険金受取人に死亡保険金が支払われ、満期まで生存していた場合は満期保険金受取人に満期保険金が支払われる生命保険です。

被保険者が保険期間中に亡くなった場合でも、満期を迎えた場合でも、どちらも同じ金額が支払われるため、万一に備える保障機能と貯蓄性を併せ持った保険といえます。

養老保険の特徴については、以下の項目をご参照ください。

Q. 養老保険と終身保険の違いは?

養老保険と終身保険の主な違いは保険期間と満期保険金の有無です。

養老保険は保険期間が決まっており、保険期間が過ぎれば保障は終了しますが、終身保険は一生涯保障が続きます。また、養老保険は被保険者が生存したまま満期を迎えれば、死亡保険金と同額の満期保険金が支払われますが、終身保険に満期保険金はありません。

なお、養老保険と終身保険には、多くの場合、どちらも解約返還金※があります。

※解約返還金は多くの場合、保険料累計額を下回ります。契約後、早期に解約した場合などは解約返還金が0円となることがあります。

養老保険と終身保険の違いについては、以下の項目をご参照ください。

Q. 養老保険を選ぶ際のポイントは?

養老保険を選ぶ際には、まず必要な保険期間を設定し、満期保険金や死亡保険金がいくら必要なのかを考えます。

そして多くの場合、満期保険金や解約返還金は払込保険料の累計額を下回る可能性があるため、その点を理解したうえで契約内容を確認しましょう。また、毎月の保険料を無理なく支払えるかも併せて検討することもポイントです。

養老保険を選ぶ際のポイントについては、以下の項目をご参照ください。

辻󠄀田 陽子

FPサテライト株式会社所属。税理士事務所、金融機関での経験を経て、「好きなときに好きなことをする」ため房総半島へ移住。移住相談を受けるうちに、それぞれのライフイベントでのお金の不安や悩みがあることを知り、人々がより豊かで自由な人生を送る手助けがしたいと思いFP資格を取得、FP(ファイナンシャルプランナー)として活動を始める。現在は地方で移住相談や空き家問題に取り組みながら、FPの目線からやりたいことをやる人々を応援中。

所有資格:1級ファイナンシャル・プランニング技能士、証券外務員一種、日商簿記2級

※この記事は、ほけんの第一歩編集部が上記監修者のもと、制作したものです。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

(登)C25N0011(2025.5.2)

保険のご相談・お問い合わせ、

資料請求はこちら

お客さまの「一生涯のパートナー」として第一生命が選ばれています。

皆さまの人生に寄り添い、「確かな安心」をお届けいたします。

第一生命では、お客さまのニーズに応じて様々なプランをご用意しております。

月~金 10:00~18:00 土 10:00~17:00

(祝日・年末年始を除く)