終身保険の保険料を支払う方法には、月払や年払のほか、契約時に保険料を一括で支払う「一時払」があります。では、一時払を選択すると、どのようなメリットがあるのでしょうか。

この記事では、一時払終身保険の特徴とメリット・デメリットのほか、一時払と全期前納払との違いなどについて解説します。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

一時払終身保険の特徴

一時払終身保険とは、契約時に保険料をまとめて1回で支払う終身保険です。契約時にはまとまった金額を用意する必要がありますが、同じ保険金額・保険会社の終身保険の場合、払込保険料の総額は月払や年払に比べて安くなります。また、解約した場合の解約返還金(解約返戻金)が払込保険料の総額を上回るまでの期間が、月払や年払に比べて短いのが特徴です。

なお、一時払終身保険には、円建てのほか、保険料の払込みや保険金の受取りを外貨で行う「外貨建て」の商品もあります。

終身保険については、以下の記事をご参照ください。

終身保険とは?メリット・デメリットと必要性をわかりやすく解説

一時払終身保険のメリット

まずは、一時払終身保険のメリットについて見ていきましょう。一時払終身保険には、以下のようなメリットがあります。

月払や年払よりも払込保険料の総額が安くなる

一時払終身保険のメリットとして、月払や年払よりも払込保険料の総額が安くなることが挙げられます。一時払終身保険では、月払や年払なら長期間かけて支払う保険料をまとめて1回で支払うことで、保険会社は保険料を長期間にわたって運用できるため、月払や年払よりも払込保険料の総額を少なく抑えることができます。一度に支払う金額は大きいものの、払込保険料の総額を比べるとメリットがあるといえるでしょう。

相続に活用できる

一時払終身保険のもうひとつのメリットは、相続対策になることです。死亡保険金は相続税の課税対象になりますが、「500万円×法定相続人の数」までの金額は非課税になります。そのため、同じ額を現金で残すよりも、税負担を軽減することができるのです。

※被保険者と契約者(保険料の負担者)が同一人で、死亡保険金受取人が相続人の場合に限ります。

また、現金のまま財産を残した場合、自分の希望どおりの相続ができない可能性があります。しかし、死亡保険金は受取人の固有財産となるため、遺産分割協議の対象にはなりません。相続させたい人を一時払終身保険で受取人に指定すれば、希望する相手に現金を残すことができます。

一時払終身保険のデメリット

一時払終身保険にはメリットがある一方で、デメリットもあります。続いては、一時払終身保険のデメリットについて解説します。

生命保険料控除が受けられるのは1回のみ

一時払終身保険のデメリットのひとつとして、生命保険料控除が受けられるのは1回のみということが挙げられます。

生命保険料控除とは、その年に支払った生命保険料に応じて一定の金額が所得から差し引かれ、所得税や住民税の負担が軽減される制度です。月払や年払であれば、保険料の払込期間中は生命保険料控除が受けられます。しかし、一時払終身保険では、保険料の払込みが1回のため、生命保険料控除が適用できるのも1回のみとなります。

契約後すぐに解約すると払込保険料よりも解約返還金が少なくなる

一時払終身保険は、契約後すぐに解約すると、払込保険料よりも解約返還金の額が少なくなります。まとまった金額を一度に支払った結果、手持ちの資金が足りなくなって解約するということがないように注意しましょう。

また、外貨建ての場合は、解約返還金だけでなく死亡保険金についても、為替相場によっては払込保険料の総額よりも受け取る金額が少なくなるリスクがあります。

一時払と全期前納払の違い

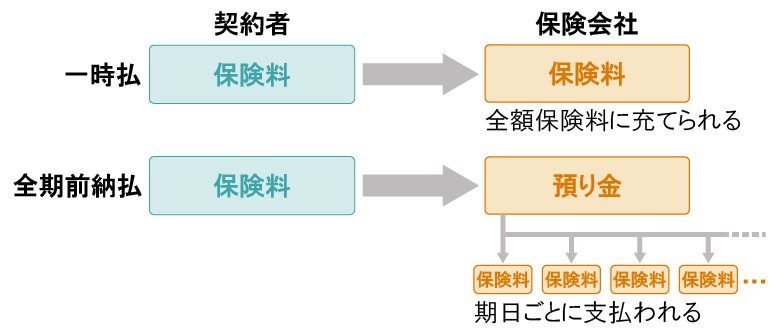

保険料の支払い方法には、一時払に似た「全期前納払」もあります。全期前納払とは、すべての保険料をまとめて保険会社に預け、そこから月や年ごとに設定された払込み時に、預けたお金の中から保険料が支払われるという方法です。

保険料をまとめて保険会社に支払うということは同じでも、一時払の保険料支払い回数が1回だけであるのに対して、全期前納払ではあくまで預けているだけで、保険料支払いは毎回の期日ごとに行われています。そのため、一時払では1回しか受けられない生命保険料控除も、全期前納払では保険料払込期間中は生命保険料控除を毎年受けられます。

また、全期前納払の終身保険を途中で解約した場合は、解約返還金とは別に、まだ払い込んでいない保険料分が未経過保険料として返金されます。

■一時払と全期前納払の違い

自分に合った支払い方法を検討しよう

保険料を一括で支払う一時払終身保険は、保険料の払込保険料の総額を抑えられ、相続対策にもなるメリットがあります。なお、保険料をまとめて支払う方法には、一時払のほかにも全期前納払があるため、その違いを理解しておくといいでしょう。

保険料の支払い方法について、「どれが自分に合っているかわからない」という場合は、保険会社やFP(ファイナンシャルプランナー)などに相談してみることをおすすめします。

お得な情報やお知らせなどを配信しています! LINE友だち追加

森島静香

FPサテライト株式会社所属。京都出身、大阪在住。人材紹介会社勤務。キャリアカウンセラーとして顧客の転職活動を支援中。中立の立場で顧客の相談に乗る中で、お金に関するより専門的な知識を身につけたいと考え、FP資格を取得。プライベートでも2児の母として、育児を経験しており、顧客目線でわかりやすい情報を届けるFPを心掛けている。

所有資格:2級ファイナンシャル・プランニング技能士、TOEIC 925点

※この記事はほけんの第一歩編集部が上記監修者のもと、制作したものです。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

※税務の取り扱いについては、2022年12月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。

(登)C22N0240(2023.1.6)

保険のご相談・お問い合わせ、

資料請求はこちら

お客さまの「一生涯のパートナー」として第一生命が選ばれています。

皆さまの人生に寄り添い、「確かな安心」をお届けいたします。

第一生命では、お客さまのニーズに応じて様々なプランをご用意しております。

月~金 10:00~18:00 土 10:00~17:00

(祝日・年末年始を除く)