民間の介護保険とは?メリット・デメリットや選び方を解説

高齢化が進む日本において、将来の介護に対する不安を抱える人は年々増加しています。

公的介護保険制度はありますが、実際の介護費用をすべてカバーできるわけではないため、経済的な準備をどうすればよいか悩まれる人も多いのではないでしょうか。

そこで昨今、選択肢として注目が高まっているのが「民間の介護保険」です。民間の介護保険は、民間の保険会社が提供する、介護に特化した保険商品です。

この記事では、民間の介護保険について、給付条件や公的介護保険との違い、メリット・デメリット、そして自分に合った保険選びのポイントについて解説します。

この記事でわかること

- 民間の介護保険は、公的介護保険では対応しきれない介護にまつわる費用に備える手段のひとつ

- 民間の介護保険の給付条件や保障内容は保険会社によって異なるため、自分に合った商品を選ぶことが重要

- 民間の介護保険への加入は保険料や健康状態を踏まえて、できるだけ早い段階での検討が望ましい

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

※2025年7月時点の介護保険法等にもとづいて記載しています。

民間の介護保険とは?

民間の介護保険とは、主に保険会社が取り扱う、介護に関連した保険商品のことです。保険会社が各社の約款で定めている「介護が必要な状態」に該当したときに、一時金や年金として、保険金を受け取れます。

ここでは、保険会社が取り扱う民間の介護保険の給付条件や公的介護保険との違いについて解説します。

民間の介護保険の給付条件

民間の介護保険の給付条件は、保険会社によって異なり、主に以下のような特徴があります。

-

公的介護保険制度の要介護認定と連動する場合と、保険会社独自の基準で判断する場合がある

-

要介護認定が非該当となったものの、軽度な介護状態である場合、給付対象となるケースがある

-

要介護認定を受けても、民間の介護保険の給付対象にならないケースもある

このため、各保険会社の給付要件を事前に確認することが大切です。最近では、認知症に特化した認知症保険など、特定の疾病に備えるための民間の介護保険もあります。

認知症保険については、以下の記事をご参照ください。

民間の介護保険と公的介護保険の違い

公的介護保険制度と民間の介護保険は似たような名称なので、混同しないように注意しましょう。公的介護保険制度と民間の介護保険には、主に以下のような違いがあります。

■公的介護保険制度と民間の介護保険の主な違い

横にスライドしてください

|

|

民間の介護保険 |

公的介護保険制度 |

|

概要 |

民間の保険会社が提供する保険商品 |

介護や支援が必要な状態になったときに所定の介護サービスが受けられる社会保険制度のひとつ |

|

給付内容 |

現金給付 |

現物給付(介護サービス) |

|

加入年齢 |

加入できる年齢は保険会社により異なる |

40歳以上の人が被保険者 |

|

保険料の払込期間 |

契約で定められた期間により異なる |

保険料は原則40歳になった月から一生涯支払う(要介護認定の有無に関わらず) |

公的介護保険については、以下の記事をご参照ください。

民間の介護保険のメリット

民間の介護保険に加入する大きなメリットは、介護にかかる経済的負担を軽減できる点です。そのほかにも、次の2つのメリットがあります。

現金給付で使い道が自由

民間の介護保険の保険金は現金で受け取れるため、使い道が自由な点がメリットです。介護施設の入居費用やヘルパー利用費用、福祉用具の購入費など、介護に関する費用はもちろん、生活費や介護のための住宅改修費といった費用に充てることができます。

また、公的介護保険で支給限度額を超えた分の補填に利用できる点もメリットといえるでしょう。

公的介護保険制度の対象外でも給付される可能性がある

民間の介護保険の中には、保険会社が定める基準を満たせば、公的介護保険の対象外であっても、保険金を受け取れる場合があります。これは、公的制度に該当しない軽度の要介護状態でも、保障を受けられる可能性があるという点でメリットといえます。

なお、保険会社により給付基準が異なるため、加入を検討する際は必ず確認しましょう。

民間の介護保険のデメリット

民間の介護保険にはメリットがある一方で、デメリットもあります。

-

保険料の負担がある

民間の介護保険は保険料を支払う必要があり、家計の負担となりかねない点がデメリットです。特に老後は収入が減少する可能性があるため、保険料と家計とのバランスを考え、慎重に判断する必要があります。

-

給付条件を満たさなければ受け取れない

民間の介護保険は、保険会社が定める給付条件を満たさない場合、保険金を受け取れないというデメリットがあります。給付条件は各保険会社で異なるため、加入時の条件確認が重要です。

また、公的介護保険制度の改正に伴い、保障内容が変更される可能性もあります。

民間の介護保険は本当に必要?

民間の介護保険の必要性について考える際には、現在の介護の状態と将来のリスクを把握することが重要です。ここでは、要介護者数の推移状況と介護費用の実態をもとに、民間の介護保険の必要性について解説します。

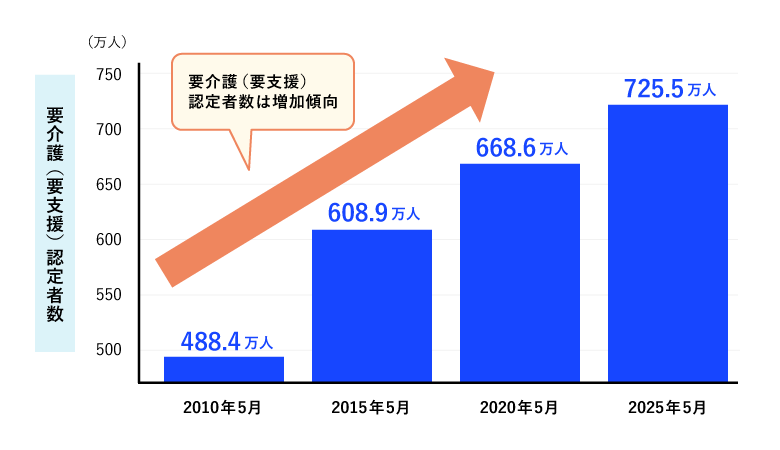

要介護(要支援)認定者数の割合が増えている

近年、日本では高齢化が進み、要介護(要支援)者数が年々増加しています。

厚生労働省の介護保険事業状況報告によると、要介護(要支援)認定者数は2010年5月488.4万人、2015年5月608.9万人、2020年5月668.6万人、2025年5月725.5万人と推移しており、増加している状況です。

■要介護(要支援)認定者数の推移

※厚生労働省「介護保険事業状況報告 月報(暫定版)」を参考に第一生命が作成。

高齢者人口の増加に伴い、今後も要介護(要支援)者数の増加が見込まれます。これにより、公的介護保険制度への負担が増大し、給付の抑制や自己負担の増加が予想されるため、公的介護保険だけでは十分な介護保障を確保することが難しくなると考えられます。そのため、民間の介護保険で備えることの必要性は年々高まっているといえるでしょう。

介護費用は終わりが見えない

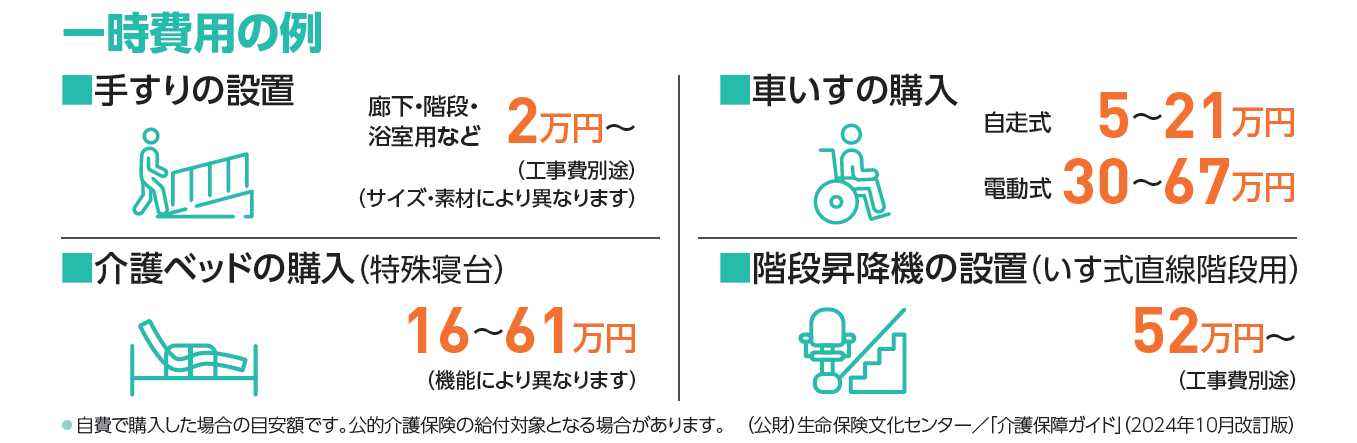

公益財団法人 生命保険文化センターの「2022(令和4)年度生活保障に関する調査」によると、家族の介護にかかった期間の平均は4年7ヵ月、10年以上と回答した人も14.8%でした。

「子どもが大学生になるまで」といった、終わりが見えやすい教育費とは異なり、介護を受ける人の健康状態によって期間が左右される介護は、必要な費用の総額を事前に把握できません。

介護の費用としては、以下のような例が挙げられます。

■介護における費用の例

※出典:(公財)生命保険文化センター/「介護保障ガイド」(2024年10月改訂版)をもとに当社にて作成

さらに、介護が長期化すればするほど、家族の負担も増大します。普段の生活費のほか、介護施設の利用料、在宅介護のための住宅改修費など、公的介護保険ではカバーされない費用も多く発生します。

このような先の見えない介護費用に備える手段として、柔軟に使える現金給付のある民間の介護保険は、介護する家族にとって心強い選択肢といえるでしょう。

民間の介護保険への加入タイミングはいつ?

民間の介護保険への加入を検討する際に、多くの人が気になるのがそのタイミングです。

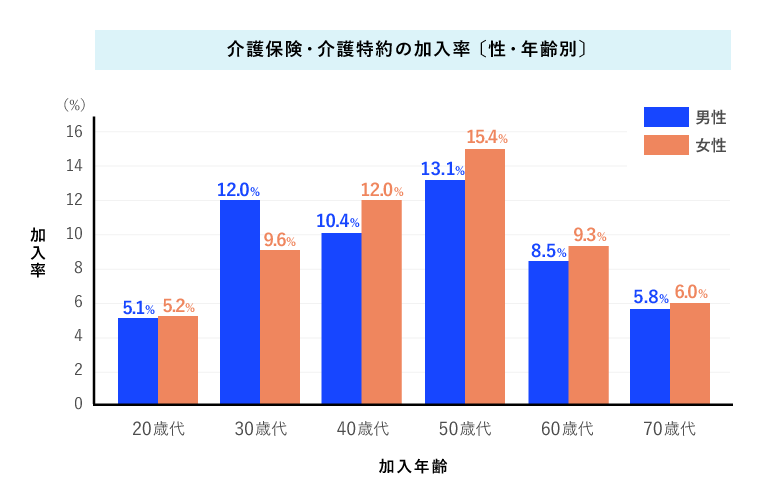

公益財団法人 生命保険文化センターの「2022(令和4)年度生活保障に関する調査」によると、介護保障としての保険の加入状況(介護保険・介護特約の加入率)は、全体で9.5%ですが、年代によって大きく異なります。

20歳代では男女ともに5%程度で、30歳代から徐々に増加します。そして50歳代がもっとも高く、男性が13.1%、女性が15.4%です。これは、親の介護を現実的に考える年代になることや、自身の将来への不安が高まる時期と重なるためと考えられます。

※公益財団法人 生命保険文化センター「2022(令和4)年度生活保障に関する調査」を参考に第一生命が作成。

しかし、保険料の面を考慮すると、なるべく若いうちに加入するほうが、メリットがあります。

多くの民間の介護保険では、加入時の年齢によって保険料が決定されるため、早期に加入するほど月々の負担を抑えることが可能です。また、健康状態に問題が生じてからでは加入できない場合や、条件付きでの加入となる場合もあります。

そのため、介護リスクを意識し始める40歳代頃から、できるだけ健康なうちに加入の検討をすることをおすすめします。

自分に合った民間の介護保険を選ぶポイント

民間の介護保険を選ぶ際は、いくつかの重要なポイントを押さえておく必要があります。

どのようなタイプが自分に合うか検討して加入しましょう。

■民間の介護保険を選ぶポイント

横にスライドしてください

|

選ぶポイント |

検討内容 |

|

保険金 |

・年金タイプ 定期的に一定の金額を複数回受け取れるため、長期にわたる介護費用に対応できる。 ・一時金タイプ 1回でまとめて受け取れるため、介護施設への入居一時金や住宅改修費などまとまった支出に対応しやすい。 |

|

保険期間 |

・終身タイプ 一生涯の保障を得られる安心感があるが、定期タイプと比較すると保険料は高め。 ・定期タイプ 終身タイプと比較すると保険料を抑えられる場合が多いが、更新時に保険料が上がる可能性がある。 |

|

給付条件 |

・公的介護保険の要介護認定と連動しているタイプ 給付条件が分かりやすい。 ・保険会社独自の条件があるタイプ 公的介護保険では対象外でも保険金を受け取れる可能性がある。 |

|

特約の有無 |

メインの契約に付加できる特約は、個人のニーズや家族歴なども考慮して選択する。 特約には、以下のような例があります。 ・認知症特約 認知症に特化した保障を上乗せできる。 ・保険料払込免除特約 一定の条件を満たすと、以降の保険料支払いが不要になる。 |

将来の介護に備えて民間の介護保険への加入を検討しよう

介護を必要とする高齢者は年々増加しており、介護費用はその期間や内容によって大きく異なります。

介護が長期化した場合など公的介護保険では賄えない部分も出てくる可能性があるため、あらかじめ柔軟に使える備えを用意することが安心につながります。

自身や家族の将来を見据え、どの保険を選んだらいいかわからない場合は、FP(ファイナンシャルプランナー)や保険会社などに相談することをおすすめします。

お得な情報やお知らせなどを配信しています! LINE友だち追加

おすすめの保険

第一生命の「要支援・介護保険(無解約返還金)2025」は、公的介護保険制度の要支援1から備えられる商品です。

公的介護保険制度の要支援1以上と認定されたとき、または、第一生命が定める要介護状態が180日間継続した(要介護2以上に相当)ときに、要支援・介護保険金として100万円(※1、2)を一時金として受け取れます。

なお、契約年齢は40歳~75歳まで可能です。介護に必要な資金に備えることで、お客さまの要介護状態に対する「重症化予防」を応援します。

※1 保険金額100万円の場合。お支払いは1回限りです。

※2 契約年齢が65歳以上の場合の保険金額は50万円までとなります。

※すでに要支援・要介護認定を申請中の方や、申請に向けた具体的な検討を行っている方は申し込みできません。また、日常生活の支援等を目的とした高齢者向け施設・住まい(特別養護老人ホームや有料老人ホーム等)を利用している場合も申し込みできません。

※2025年7月時点の介護保険法等にもとづいて記載しています。

よくある質問(FAQ)

民間の介護保険とは何ですか?

民間の介護保険とは、保険会社が取り扱う保険サービスのことです。各社の約款で定めている「介護が必要な状態」になったときに、一時金や年金の給付対象となります。

民間の介護保険について詳しくは、以下の項目をご参照ください。

民間の介護保険と公的介護保険の違いは?

民間の介護保険は保険会社が提供する保険商品です。介護が必要になったときに、給付金を受け取ることができます。一方、公的介護保険は、国が運営する社会保険制度のひとつで、介護や支援が必要な状態になった場合に、決められた介護サービスを受けられる仕組みです。

民間の介護保険と公的介護保険の違いについて詳しくは、以下の項目をご参照ください。

民間の介護保険・介護特約の加入率はどれくらいですか?

公益財団法人 生命保険文化センターの「2022(令和4)年度生活保障に関する調査」によると、介護保障としての保険の加入状況(介護保険・介護特約)の加入率は全体で9.5%ですが、年代によって大きく異なります。

20歳代では男女ともに5%程度で、30歳代から徐々に増加します。そして50歳代がもっとも高く、男性が13.1%、女性が15.4%です。

民間の介護保険の加入率について詳しくは、以下の項目をご参照ください。

辻󠄀田 陽子

FPサテライト株式会社所属。税理士事務所、金融機関での経験を経て、「好きなときに好きなことをする」ため房総半島へ移住。移住相談を受けるうちに、それぞれのライフイベントでのお金の不安や悩みがあることを知り、人々がより豊かで自由な人生を送る手助けがしたいと思いFP資格を取得、FP(ファイナンシャルプランナー)として活動を始める。現在は地方で移住相談や空き家問題に取り組みながら、FPの目線からやりたいことをやる人々を応援中。

所有資格:1級ファイナンシャル・プランニング技能士、証券外務員一種、日商簿記2級

※この記事はほけんの第一歩編集部が上記監修者のもと、制作したものです。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

※2025年7月時点の介護保険法等にもとづいて記載しています。

※この資料は2025年7月時点の商品の概要を説明したものであり、契約にかかるすべての事項を記載したものではありません。検討にあたっては「保障設計書(契約概要)」などの所定の資料を必ずお読みください。また、契約の際には「重要事項説明書(注意喚起情報)」「ご契約のしおり」「約款」を必ずお読みください。

※記事中に特定の商品の名称を記載していますが、これらは参考情報であり、FPサテライト株式会社が推奨したものではありません。

(登)C25P0196(2025.9.4)

保険のご相談・お問い合わせ、

資料請求はこちら

お客さまの「一生涯のパートナー」として第一生命が選ばれています。

皆さまの人生に寄り添い、「確かな安心」をお届けいたします。

第一生命では、お客さまのニーズに応じて様々なプランをご用意しております。

月~金 10:00~18:00 土 10:00~17:00

(祝日・年末年始を除く)