生命保険の見直しは必要?タイミングやポイント、注意点を解説

保険は、万一に備え安心して生活するためのものです。そのため、家族構成やライフステージが変わることで、必要な保障も変わってくることがあるでしょう。状況に合った保障を得るためには、保険を見直す必要もでてきます。

ここでは、保険を見直すタイミングや保険を見直すメリットのほか、保険を見直す際に検討したいポイントについて解説します。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

保険の見直しタイミングと見直しが必要な理由

保険は、万一の状況に備えるものです。しかし、ライフステージが変われば、備えるべき万一の状況と必要な保障の範囲は変わってきます。

例えば、子どもが小さいうちは親が亡くなって収入が減ってしまうことに備え、子どもの養育費や生活費をまかなえる保障が必要です。しかし、子どもが成長して独立すれば、それほど大きな保障は必要なくなります。

必要な保障は変化していくため、保険は家族の状況・生活環境が変わるごとに見直すといいでしょう。まずは、保険を見直す具体的なタイミングについてご紹介しましょう。

ライフステージに変化があったとき

ライフステージに変化があったときが、保険を見直すいいタイミングです。ライフステージの変化とは、就職や転職、結婚、出産、家の購入、離婚、子どもの独立、親の扶養開始、定年などが挙げられます。

これらの変化があると、取り巻く状況は大きく変わります。必要な保障も変わってくるため、保険に過不足がないか確認したほうがいいでしょう。

結婚や出産、子どもの独立、定年の状況に合わせた保険の見直しポイントは下記のとおりです。

-

結婚したとき

結婚すると、配偶者が新たに家族となり、家庭の経済的な支えが必要になります。また、共働きであっても、お互いの万一のリスクに備える必要があります。

見直しのポイントとしては、配偶者の生活費や将来の生活設計を考慮して、万一の場合に必要な保障額があるか確認することです。不足している場合は生命保険の保障額を増やすことを検討しましょう。医療保険や入院特約など、健康に関する保障を充実させることも重要になります。 -

子どもが生まれたとき

子どもが生まれると、教育費や養育費など、将来の支出が増えるため、家計の保障を強化する必要があります。

見直しのポイントとしては、子どもの教育費を計画的に準備するために、学資保険の加入を検討することです。このほか子どもが成人するまでの期間、万一のことがあった場合に備えて、生命保険の保障額を増やすことも重要になります。

-

子どもが独立したとき

子どもが独立すると、教育費や養育費の負担がなくなるため、家計の状況が変わります。また、老後の生活設計を見据えた保険の見直しが必要です。

見直しのポイントとしては、生命保険などの保障額を確認することです。子どもが独立することで保障を減らすだけでなく、自身の健康リスクに備えて、医療保険や介護保険を充実させたり、老後に備えた貯蓄性のある保険などを検討したりしましょう。

-

定年を迎えたとき

定年を迎えると、収入が減少するため、老後の生活設計を再検討する必要があります。また、健康リスクの増加に対応した保険の見直しが必要です。

見直しのポイントとしては、自分の葬儀費用や配偶者の生活費、今後の医療費などを考慮した、保障額の見直しです。退職金がある場合は、その金額と必要な保障額を照らし合わせて、足りるのであれば高額な死亡保障は不要になるため、減額や解約などを検討しましょう。退職金がない場合は、年金などの収入に見合った保険料を確認して、必要最低限の死亡保障に備えます。医療保障がある保険に加入している場合は、年齢が上がるほど病気のリスクが高まるため、なるべく保障を残しておくことが重要です。

保険の更新時期が来たとき

保険の更新時期が来たときも、内容を見直す良いタイミングです。

定期保険のようにあらかじめ保険期間が決まっている保険は、満期になると自動更新されるものが多くあります。しかし、更新時の年齢で保険料が再計算されて保険料が上がるため、この機会に同じ保険を続けるべきかを考えてみるといいでしょう。

保険料が家計の負担になっているとき

毎月の保険料が高すぎて、家計の負担になっていると感じたときも、保険を見直すタイミングだといえるでしょう。

ライフステージの変化にもつながることですが、子どもが生まれて生活費が増えた、住宅を購入してローンの支払いが始まったなど、家計が変わるタイミングはいくつかあります。タイミングによっては、それまでは無理なく支払うことができていた保険料が負担になることがあります。

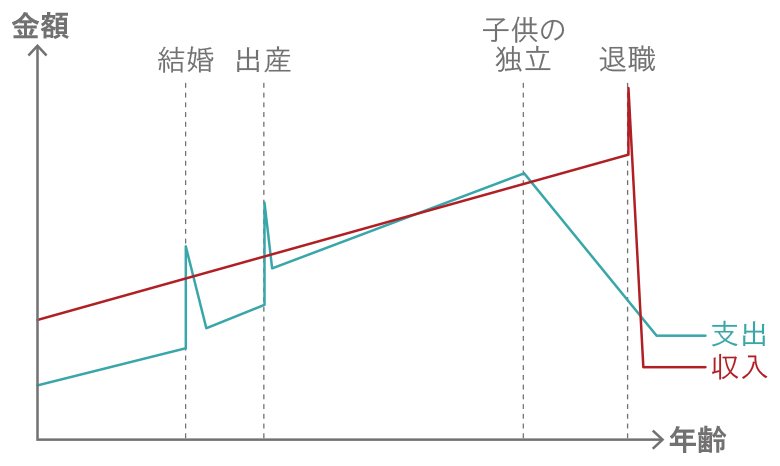

■ライフステージと収入・支出の変化

※結婚や出産時は、収入よりも支出が上回ることがあります。退職金があれば一時的に収入が大きく増えますが、その後は収入が途絶えるため、保険料が家計の負担になるかもしれません。

※図はイメージです。

ライフステージが変わったら、保障内容が重複している保険を整理したり、保障額を減らしたりするなど、今の状況に合った保障内容で、無理なく保険料を支払えるように見直してみる必要があります。より適した内容の保険に見直すことで、毎月の保険料負担を軽減することができるでしょう。

反対に、転職や事業の成功などで収入が増え、家計に余裕ができたため、もう少し保障が手厚い保険に見直すといったケースもあるかもしれません。家計の収支状況が変わったときは、家計への負担と保障の内容を検討して、バランスがとれているかをチェックしてみましょう。

自分に合った保険商品を見つけたとき

積極的に保険を見直すタイミングとはいえませんが、自分に合った保険商品を見つけたときも見直しを検討してみてもいいでしょう。

医療技術は日々進歩しており、それに合わせて保障の内容も変化しています。例えば、短期の入院への保障を手厚くしたり、通院への保障を充実させたりする保険が増えています。最新の治療方法や医療体制に合った保障内容にするためにも、加入から時間が経っている保険を一度見直してみるといいでしょう。

保険を見直すメリット

保険を見直すメリットとしては、以下の2点が挙げられます。

-

ライフステージに合った最適な保障を備えることができる

-

保険料負担を軽減できる可能性がある

これらのメリットについて解説しましょう。

ライフステージに合った最適な保障を備えることができる

保険を見直し、現在の状況に合わせて組み替えることで、最適な保障を備えた保険にすることができます。保険を見直すと、万一の状況になったときに受け取れる保険金や給付金などが不十分だったり、必要以上の保障のために保険料を払い続けたりすることがなくなります。

保険料負担を軽減できる可能性がある

今の自分に本当に必要な保険だけを選べば、結果的に保険料を抑えられる可能性もあります。その分、貯蓄などに回せる資金が増えるでしょう。

ただし、必要な保険を検討した結果、保険料が上がる場合もあります。保険料を抑えることも可能ですが、保障内容を抑える前提で検討しないように注意が必要です。

生命保険料、毎月いくら払ってる?年齢・年収別に平均相場を解説

保険を見直す際のポイント

保険を見直す際に確認しておきたい点は、以下の5つがあります。

-

保障内容

-

保険料

-

保障額

-

保険期間(保障期間)

-

保険金の受取人

これらの点について、どのような内容を検討すべきなのかを解説していきましょう。

保障内容

保険の見直しにあたって、保障内容の確認が重要なポイントです。保険は、種類や商品によってさまざまな保障内容があり、自分に合っているか確認することが大切です。ライフステージの変化があったときや、家族の状況が変わったときなどには、保障内容が適切か確認しましょう。

保険料

保険料も、保険の見直しにあたって重要なポイントです。保険は、保障を厚くすればするほど支払う保険料も上がっていきます。大きな保障があると安心ですが、高い保険料はそれだけ家計の負担になるため、バランスをとることが大切です。

もし、保険料が高いと感じているなら、現在の保障内容は本当にすべて必要なのか検討し、必要な保障だけを残すことで、保険料を無理なく払える範囲に収めるようにしましょう。

保障額

保険を見直す際には、保険金や給付金などの保障額も確認するポイントです。

万一の際に保険金がどれくらい必要なのかは、状況によって変化します。現在加入している保険で本当に生活に必要な金額がまかなえるかどうかを検討してみましょう。

また、貯蓄性のある保険に入っている場合は、解約のタイミングによって、払い込んだ保険料よりも解約返還金(解約返戻金)が大きく下回ってしまうことがあります。今のタイミングで解約すると解約返還金はいくら受け取れるのかを把握しておきましょう。

解約返還金については、以下の記事をご参照ください。

生命保険の解約返還金(解約返戻金)とは?種類や受け取り方を解説

保険期間(保障期間)

保険には、あらかじめ保険期間(保障期間)が決まっている定期保険と、保障が一生涯続く終身保険があります。この保険期間の違いを理解しておくこともポイントです。

定期保険は、一定期間が過ぎると保険期間が満了するため、引き続き保障が必要であれば、契約を更新するか新しい保険に入り直す必要があります。ただし、保険料は年齢とともに上がっていくため、更新の際の保険料は、それまでに比べて高くなります。一方、終身保険には更新がないため保険料は変わらず、保険期間は一生涯続きます。

必要な保障の保険期間はどれくらいあればいいのかを検討するようにしてください。

定期保険と終身保険については、以下の記事をご参照ください。

定期保険とは?種類やメリット、終身保険との違いをわかりやすく解説

終身保険とは?特徴や種類、メリット・デメリットをわかりやすく解説

保険金の受取人

保険金の受取人も、保険を見直す際のポイントです。死亡保険金、満期保険金、解約返還金は、いずれも課税対象となっており、受取人を誰にするかによって課せられる税金の種類や課税額が異なってきます。保険がかけられている被保険者と保険料を支払う契約者、保険金の受取人がそれぞれ誰になっているかを確認しておきましょう。

※税務の取り扱いについては、2024年6月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。

保険の見直し方法

保険の見直しは、保障内容を最適化したり、家計の負担を軽減したりするためにとても重要です。ここでは、保険の見直し方法について具体的に解説します。

※以下記載の見直し方法すべてにおいて、商品・保険種類・タイミング・健康状態によってはお取り扱いできない場合がございます。

保障額の増額や特約の追加をする

保障内容を充実させたい場合は、保障額の増額や特約の追加が有効です。例えば、家族が増えた場合や住宅ローンを組んだ場合には、保障額を増額することで、不測の事態への備えを強化できます。また、病気やケガに備えて医療特約を追加することで、入院費用や手術費用をカバーできます。

ただし、支払う保険料も増額となるため、無理のない範囲で収まっているか確認することが大切です。保険会社に相談し、現在の生活状況に合わせて最適なプランを選びましょう。

保険料の減額や特約の削減をする

家計の負担を軽減したい場合は、保険料の減額や特約の削減が効果的です。必要最低限の保障に絞ることで、毎月の保険料を抑えられます。例えば、重複している保障があったら、保障をひとつだけ残して解約すれば保険料の削減につながります。

なお、保険料を減額した場合は、保険金の額が減るなど保障内容が変更になるため注意が必要です。場合によっては保障内容が大きく変わる可能性があるため、保障内容と保険料のバランスについて保険会社に相談するようにしましょう。

払済保険に変更する

払済保険とは、解約返還金がある保険において、保険料の払い込みを中止し、その時点での解約返還金を残りの保険期間の保険料に充てることです。払済保険に変更すると、それ以降の保険料の支払いが不要となりますが、保障額は減額されます。これは、家計の急な変化や収入の減少に対応するための選択肢として有効です。

ただし、払済保険に変更した場合に減額された保障額が十分かどうかを確認することが重要です。

延長保険に変更する

延長保険とは、解約返還金がある保険において、保険料の払い込みを中止し、その時点での解約返還金を保険金の維持にあて、保険期間を短くすることです。払済保険が保険期間を維持するのに対し、保険金を維持するのが延長保険です。延長保険に変更すると、それ以降の保険料の支払いが不要になりますが、保険期間が短くなります。短期的な家計の見直しが必要な場合や、一定期間のみ保障が必要な場合に適しています。

しかし、延長保険に変更すると保険期間満了後は保障がなくなるため、満了後の保障について考慮する必要があります。

保険を見直す際の注意点

保険の見直しは、家計の見直しや保障内容の最適化において大切なことです。しかし、保険を見直す際にはいくつかの注意点があります。以下に具体的な注意点を挙げますので、保険の見直しを検討する際の参考にしてください。

解約する場合は新たな保険に加入してから行う

保険を見直す際、現在の保険契約からほかの保険に変える場合は、新たな保険に加入してから、現在の保険を解約するようにしてください。先に解約してしまうと保障が途切れてしまい、新しい保険の保障が開始されるまでの期間が、無保険になってしまうためです。無保険の期間をなくすため、新旧の保険が重なる期間を設けることをおすすめします。

希望する保険に加入できない場合がある

見直しを考える際には、希望する保険に必ずしも加入できるわけではないことに注意しましょう。健康状態が悪化していたり高齢になっていたりすると、新しい保険への加入を制限される可能性が高まります。事前に健康診断を受け、現在の健康状態を確認しておくことが重要です。

予定利率の変動も考慮する

保険の見直しにおいては、予定利率の変動にも注意が必要です。保険料はその算出にあたり、将来の資産運用による収益をあらかじめ見込んで割り引いていますが、その際に用いる所定の利率のことを予定利率といいます。一般的に、予定利率が高ければ保険料は安くなり、予定利率が低ければ保険料は高くなります。新たな保険に加入する場合は、予定利率が変わるので注意しましょう。

低金利時代では予定利率が低くなるため、見直す前の契約よりも貯蓄性が劣る可能性があります。見直しの際には、現在の予定利率を確認し、長期的な視点で判断するようにしてください。

保険の見直しは定期的に行おう

保険は、定期的な見直しが必要です。ライフステージが変化すると、必要な保障も変わります。保険も状況の変化に対応した保障内容に変えておくと、いざというときに役立つでしょう。

保険に加入してから時間が経っている場合は、生活や環境も変化しているかもしれません。面倒だからといってそのままにせず、状況に合わせて保険の見直しを検討してみてください。

保障内容の見直し方がよくわからない場合は、保険会社やFP(ファイナンシャルプランナー)などに相談してみることをおすすめします。

お得な情報やお知らせなどを配信しています! LINE友だち追加

井戸美枝

CFP(R)、社会保険労務士。講演や執筆、テレビ、ラジオ出演などを通じ、生活に身近な経済問題をはじめ、年金・社会保障問題を専門とする。前社会保障審議会企業年金・個人年金部会委員。「難しいことでもわかりやすく」をモットーに数々の雑誌や新聞に連載を持つ。近著に『一般論はもういいので、私の老後のお金「答え」をください!増補改訂版』(日経BP社)などがある。

※この記事は、ほけんの第一歩編集部が上記監修者のもと、制作したものです。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

※一般的に、貯蓄性のある生命保険の解約返還金が支払った保険料総額を上回ることはなく、早期解約の場合、解約返還金がまったくないか、あってもごくわずかです。

(登)C24N0092(2024.8.21)

(登)C25N0094(2025.10.20)

保険のご相談・お問い合わせ、

資料請求はこちら

お客さまの「一生涯のパートナー」として第一生命が選ばれています。

皆さまの人生に寄り添い、「確かな安心」をお届けいたします。

第一生命では、お客さまのニーズに応じて様々なプランをご用意しております。

月~金 10:00~18:00 土 10:00~17:00

(祝日・年末年始を除く)