老後資金はいくらあれば安心?老後の生活に必要な金額と準備方法を紹介

老後資金はいくらあれば安心なのかは、家族構成や必要な生活費などによって変わります。そのため、公的機関のデータを参考にして、老後資金の目安を把握しましょう。

ここでは、老後の生活費や公的年金の平均受給額などをもとに、65歳からの20年間で必要な老後資金について試算しました。

この記事でわかること

- 65歳以上、一人暮らしの生活費は月約16.1万円、夫婦二人は月約28.6万円必要

- 安心して暮らせる老後資金の目安は、就労していたときの雇用形態や現在の世帯人数によって変わる

- 老後資金を準備する方法としては、個人年金保険、個人型確定拠出年金(iDeCo)、少額投資非課税制度(NISA)、財形貯蓄制度、定期預金などがある

老後の生活費はいくら必要?

老後資金について考える際、まずはどのくらいの生活費がかかるのか考える必要があります。

実際のところは、家族構成や生活スタイルのほか、物価変動などで支出額は大きく変化するため、一概にいくら必要とはいいきれませんが、公的機関のデータを老後資金のひとつの目安とすることができるでしょう。

ここでは、総務省統計局の「家計調査年報(家計収支編)2024年(令和6年)平均結果の概要」や公益社団法人生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」に掲載されているデータをもとに解説します。

65歳以上一人暮らしの生活費は月に約16.1万円必要

総務省統計局の「家計調査年報(家計収支編)2024年(令和6年)平均結果の概要」によると、65歳以上の単身無職世帯(高齢単身無職世帯)の消費支出は、平均で月14万9,286円です。さらに、税金などの非消費支出として、平均で月1万2,647円かかっています。

合計すると、毎月16万1,933円が、一人暮らしの老後に必要な生活費の目安です。

仮に、65歳から20年間、同額の生活費がかかると考えた場合、単純計算で3,886万3,920円が必要な生活費となります。

65歳以上夫婦二人世帯の生活費は月に約28.6万円必要

総務省統計局の同調査によると、65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)の消費支出は、平均で月25万6,521円です。税金などは平均で月3万356円となっています。

合計すると、毎月28万6,877円が、老後の夫婦に必要な生活費の目安です。

仮に、夫婦ともに65歳から20年間、同額の生活費がかかると考えた場合、単純計算で6,885万480円が必要となります。

なお、夫婦二人が老後に生活するうえで必要と考えられている最低限の生活費や、経済的にゆとりをもった生活を送る場合の生活費を調査したデータもあります。

公益社団法人生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、それぞれの平均額は、以下のとおりです。

-

日常生活で最低限必要な生活費:月23万2,000円

-

ゆとりのある生活費:月38万円(最低限必要な生活費+月14万8,000円)

仮に、夫婦ともに65歳から20年生きると考えた場合、単純計算で、最低限の必要な生活費では5,568万円、ゆとりのある生活費では9,120万円が必要な生活費となります。

公的年金の平均受給額:国民年金は約5.7万円、厚生年金は約14.7万円

前項で、老後に必要な生活費の目安を解説しましたが、全額を準備する必要はありません。日本には国民年金や厚生年金といった、公的年金制度があります。

厚生労働省「令和5年度 厚生年金保険・国民年金事業の概況」によると、自営業者や専業主婦などが受け取れる国民年金の平均受給額は月5万7,700円、会社員や公務員などが受け取れる厚生年金の平均受給額は月14万7,360円です。

※実際の受給額は、保険料を納付した期間や金額によっても変わります。

老後資金を考える場合は、必要な生活費から、これら公的年金の受給額を差し引くことで、準備すべき老後資金の目安がわかります。

年金がいくらもらえるかについて詳しくは、以下の記事をご参照ください。

年金はいくらもらえる?年代・年収別の平均受給額や老後の備えを解説

老後資金の目安

公的年金の平均受給額にプラスして老後に必要な資金の目安はいくらになるのでしょうか。就労していたときの雇用形態や一人暮らしか二人世帯かでも大きく変わります。

仮に、65歳から20年間に必要な老後資金について、65歳以上の一人暮らしと、夫婦二人世帯でそれぞれ計算すると、以下のとおりです。

■公的年金の平均受給額にプラスして必要な資金の目安(65歳から20年間)

横にスライドしてください

|

|

会社員(※1) |

自営業(※1) |

夫婦どちらかが会社員 |

|

65歳以上の一人暮らし |

349万7,520円 |

2,501万5,920円 |

― |

|

65歳以上の夫婦二人世帯 |

―(※2) |

4,115万4,480円 |

1,963万6,080円 |

※1 夫婦の場合は、どちらも会社員、あるいはどちらも自営業

※2 65歳以上の夫婦二人世帯でどちらも会社員の場合は、20年間、公的年金のみで生活費をまかなうことが可能です(公的年金の受給額が188万2,320円、手元に残る計算になります。ただし、単純計算のため、実際は不足する可能性があります)

※総務省統計局「家計調査年報(家計収支編)2024年(令和6年)平均結果の概要」、厚生労働省「令和5年度 厚生年金保険・国民年金事業の概況」の情報をもとに第一生命が作成

必要な老後資金をシミュレーションする方法

おおまかな老後資金の目安がわかったところで、もう少し具体的に、自分の老後資金を計算したい場合のシミュレーション方法をご紹介します。

ポイントとしては、老後に必要な支出額や、公的年金の受給額を確認することです。

老後に必要な生活費の支出額と内訳を確認する

総務省統計局の「家計調査年報(家計収支編)2024年(令和6年)平均結果の概要」には、消費支出の内訳や割合も記載されています。

住居費や光熱水道費といった毎月かかる固定費や、娯楽費・交際費・医療費などの変動費について、それぞれの支出の割合を把握することはとても大切です。

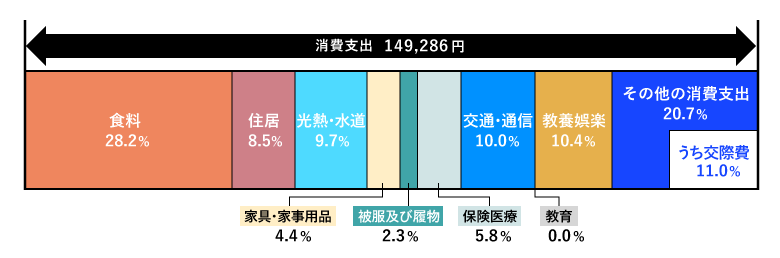

■65歳以上の単身無職世帯(高齢単身無職世帯)の平均支出

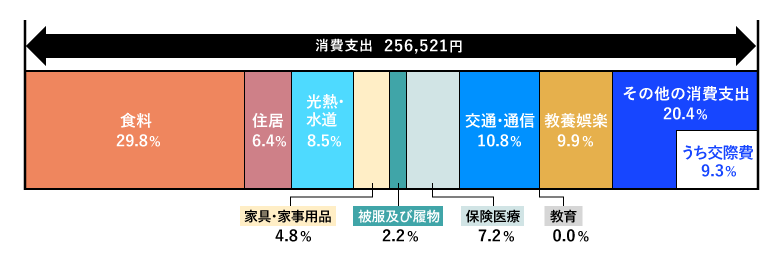

■65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)の平均支出

■65歳以上無職世帯の消費支出内訳

横にスライドしてください

|

単身世帯 |

二人以上世帯 |

||

|

項目 |

月平均額 |

月平均額 |

|

|

消費支出 |

149,286円 |

256,521円 |

|

|

|

食料 |

42,085円 |

76,352円 |

|

住居 |

12,693円 |

16,432円 |

|

|

光熱・水道 |

14,490円 |

21,919円 |

|

|

家具・家事用品 |

6,596円 |

12,265円 |

|

|

衣服および履物 |

3,385円 |

5,590円 |

|

|

保健医療 |

8,640円 |

18,383円 |

|

|

交通・通信 |

14,935円 |

27,768円 |

|

|

教育 |

15円 |

0円 |

|

|

教養娯楽 |

15,492円 |

25,377円 |

|

|

その他の消費支出 |

30,956円 |

52,433円 |

|

総務省統計局「家計調査年報(家計収支編)2024年(令和6年)平均結果の概要」より作成。記載の数値と合計値が異なるのは、各数値単位未満が四捨五入されているためです。

上記の費用は、あくまで平均値で、老後に必要な費用の相場を知っておくことも大切です。

■老後にかかる主な費用の相場

横にスライドしてください

|

主な費用 |

相場 |

|

自宅のリフォームや修繕費 |

世帯主50歳以上の家庭がリフォームをした際にかかった費用は、平均で281.9万円 ※住宅リフォーム推進協議会「2024年度住宅リフォームに関する消費者(検討者・実施者)実態調査」 |

|

手術や入院、通院などの自己負担額 |

入院時に負担する自己負担額(※1)の平均は19.8万円 ※1 治療費・食事代・差額ベッド代に加え、交通費(見舞いに来る家族の交通費も含む)や衣類、日用品などを含む。高額療養費制度を利用した場合は利用後の金額 ※公益社団法人生命保険文化センター「2022(令和4)年度 生活保障に関する調査」 |

|

介護のための費用 |

1ヵ月あたりの平均介護費用は9万円、介護に要した一時費用(介護用ベッドの購入など、一時的にかかった費用)は、平均で47万円 ※公益社団法人生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」 |

|

葬儀費用 |

葬儀費用全体の平均総額は118.5万円 ※鎌倉新書「【第6回】お葬式に関する全国調査(2024年)」 |

入院費について詳しくは、以下の記事をご参照ください。

医療保険の入院給付金は日額5,000円で十分?いくら必要か解説

介護費用について詳しくは、以下の記事をご参照ください。

葬儀費用について詳しくは、以下の記事をご参照ください。

老後に必要な生活費以外の支出を確認する

老後の生活費には、自分が消費する支出のほか、税金などの非消費支出がかかります。

ここでの非消費支出とは、直接税と社会保険料のことです。直接税とは、納税者が国や地方公共団体に直接納める税金のことで、所得税や住民税などが該当します。一方、社会保険料は、主に国民健康保険料(または後期高齢者医療保険料)や介護保険料などです。

■65歳以上無職世帯の非消費支出の内訳

横にスライドしてください

|

単身世帯 |

二人以上世帯 |

||

|

項目 |

月平均額 |

月平均額 |

|

|

非消費支出 |

12,647円 |

30,356円 |

|

|

|

直接税 (所得税や住民税など) |

6,585円 |

11,162円 |

|

社会保険料 |

6,001円 |

19,171円 |

|

※総務省統計局「家計調査年報(家計収支編)2024年(令和6年)平均結果の概要」より作成。記載の数値と合計値が異なるのは、各数値単位未満が四捨五入されているためです。

公的年金の受給額を確認する

前項で、公的年金の平均受給額として、国民年金が約5.7万円、厚生年金が約14.7万円と解説しました。

しかし、実際の受給額は、保険料を納付した期間などにより変わります。

例えば、日本年金機構「令和7年4月分からの年金額等について」によると、20歳から60歳までの40年間(480ヵ月)、国民年金保険料をすべて納めた場合、2025年4月分からの年金額は月6万9,308円です。また、平均的な収入で40年間厚生年金に加入した夫と、専業主婦の妻が満額受給する厚生年金のモデルケースでは、夫婦二人分で月23万2,784円と算出されています。

この金額で、必要な老後の生活費がまかなえるのであれば問題はありませんが、前段の解説にあるとおり、65歳以上無職世帯の平均消費支出は、夫婦二人で25万円以上となっています。

つまり、年金受給だけでは生活費が足りなくなる可能性もあるため、老後資金を準備する方法を検討しましょう。

なお、自分の年金受給額を把握するには、「ねんきん定期便」を確認するのが確実です。ねんきん定期便については、日本年金機構のウェブサイトをご参照ください。

日本年金機構「ねんきん定期便関係」

年金がいくらもらえるかについて詳しくは、以下の記事をご参照ください。

年金はいくらもらえる?年代・年収別の平均受給額や老後の備えを解説

老後資金を準備する方法

公的年金だけでは、老後資金が不足する可能性がある場合、どのようにして老後資金を準備すればよいのでしょうか。

主な方法としては、以下の5つが挙げられます。

■老後資金を準備する主な方法

横にスライドしてください

|

方法 |

概要 |

|

個人年金保険 |

保険料を払い込み、契約時に決めた年齢に達したら保険料に応じた年金を受け取れる私的年金です。所定の条件を満たす場合、所得控除の対象となる個人年金保険料控除を受けることもできます。 |

|

iDeCo(個人型確定拠出年金) |

通称iDeCo(イデコ)という、私的年金制度のひとつです。 加入は任意で、自分で運用する商品を選び掛金を積み立てます。そして、原則60歳以降に年金または一時金(併用も可能)で、元本と運用益を受け取ることができます。 掛金が全額所得控除の対象となり、運用益が非課税で再投資されるほか、受取時も税制優遇を受けられる点が特徴です。なお、中途解約はできません。 |

|

NISA(少額投資非課税制度) |

年間360万円(つみたて投資枠120万円と成長投資枠240万円を合わせた額)まで利用でき、投資で得られた利益が非課税になる制度のことです。 投資期間は無期限、少額から積み立てられ、長期・分散投資が行えます。 |

|

財形貯蓄制度 |

給与やボーナスから一定金額を引き去り、積み立てる制度のことです。企業が福利厚生の一環としてこの制度を設けている場合に利用できます。 |

|

定期預金 |

銀行などの金融機関に預入期間を決めて利用する預金のことで、満期日に金利を加えて受け取れます。 |

個人年金保険については、以下の記事をご参照ください。

個人年金保険とは?メリット・デメリットや公的年金との違いを解説

個人年金保険などの私的年金で老後資金を計画的に準備しよう

老後の生活費は、65歳以上一人暮らしの場合は1ヵ月に約16.1万円、夫婦二人の場合は約28.6万円必要です。公的年金の受給額を考慮しても、不足する可能性があります。老後に必要な資金をシミュレーションするなら、老後の支出平均や、さまざまな費用の相場を理解することが大切です。

年金だけでは老後の生活費が不十分と思われる場合は、個人年金保険や個人型確定拠出年金(iDeCo)といった私的年金の商品や制度を活用して、老後の資金を準備しましょう。

なお、老後資金をどのように考えたらいいのかわからない場合、まずは保険会社やFP(ファイナンシャルプランナー)などに相談してみるのがおすすめです。

お得な情報やお知らせなどを配信しています! LINE友だち追加

おすすめの保険

第一生命の「指数連動型個人年金保険(無配当)2024(指数連動型年金「ステップジャンプ」)」は、大切な資産を守りながら※、指数に連動した運用で、増える期待がもてる個人年金保険です。

「ステップジャンプ」は、払込保険料の累計額である「基本年金原資」と、上乗せ部分の「指数連動年金原資」の2階建てで構成されており、「基本年金原資」は契約日から3年経過以後、払込保険料の累計額と同額を保証※し、「指数連動年金原資」は、市場環境に応じて変動する参照指数が上昇した場合には金額が増加する仕組みとなります。年金の受取総額は、払込保険料の累計額を確保※しつつ増える期待が持てる、個人年金保険です。

※契約日から3年経過前に解約した場合、解約返還金は払い込んだ保険料の累計額を下回ります。

よくある質問

Q. 65歳でいくら貯蓄があればいいですか?

老後に必要な生活費から、公的年金の平均受給額を引いた金額が、必要な老後資金の目安になります。

仮に、65歳から20年間に必要な老後資金は、65歳以上の一人暮らしで会社員なら349万7,520円、自営業なら2,501万5,920円です。

夫婦二人世帯で、二人とも会社員であれば、公的年金でもまかなえる試算となりますが、二人とも自営業で、65歳以降の収入が公的年金のみの場合、4,115万4,480円が必要な老後資金の目安と考えられます。なお、どちらかが会社員の場合は、1,963万6,080円です。

必要な老後資金については、以下の項目をご参照ください。

Q. 3,000万円あったら何年暮らせますか?

総務省統計局の「家計調査年報(家計収支編)2024年(令和6年)平均結果の概要」によると、65歳以上の一人暮らしの場合は1ヵ月に約16.1万円、夫婦二人の場合は、約28.6万円必要です。

仮に、16.1万円および28.6万円とすると、3,000万円で暮らせる年数は一人暮らしでおよそ15年、夫婦二人でおよそ8年です。

老後の生活費については、以下の項目をご参照ください。

Q. 必要な老後資金はどうやって調べればいいですか?

必要な老後資金の調べ方は、老後に必要な支出額と、公的年金の受給額を確認することがポイントです。

まず、毎月かならずかかっている生活費や、リフォーム費・医療費・介護費用などの臨時支出を把握します。次に、「ねんきん定期便」で自分の年金受給見込額を確認しましょう。

年金だけでは生活費が不足する可能性もあるため、その差額が、老後資金として準備する金額です。

必要な老後資金について詳しくは、以下の項目をご参照ください。

辻󠄀田 陽子

FPサテライト株式会社所属。税理士事務所、金融機関での経験を経て、「好きなときに好きなことをする」ため房総半島へ移住。移住相談を受けるうちに、それぞれのライフイベントでのお金の不安や悩みがあることを知り、人々がより豊かで自由な人生を送る手助けがしたいと思いFP資格を取得、FP(ファイナンシャルプランナー)として活動を始める。現在は地方で移住相談や空き家問題に取り組みながら、FPの目線からやりたいことをやる人々を応援中。

所有資格:1級ファイナンシャル・プランニング技能士、証券外務員一種、日商簿記2級

※この記事はほけんの第一歩編集部が上記監修者のもと、制作したものです。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

※この記事は2025年8月時点の商品(特約)の概要を説明したものであり、契約にかかるすべての事項を記載したものではありません。検討にあたっては「保障設計書(契約概要)」など所定の資料を必ずお読みください。また、契約の際には「重要事項説明書(注意喚起情報)」「ご契約のしおり」「約款」を必ずお読みください。

※投資信託の場合は「目論見書」・「目論見書補完書面」等、iDeCoの場合は国民年金基金連合会のiDeCo公式サイト等をご確認ください。

※税務の取り扱いについては、2025年10月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。

※記事中に特定の商品の名称を記載していますが、これらは参考情報であり、FPサテライト株式会社が推奨したものではありません。

(登)C25P0256(2025.10.28)

保険のご相談・お問い合わせ、

資料請求はこちら

お客さまの「一生涯のパートナー」として第一生命が選ばれています。

皆さまの人生に寄り添い、「確かな安心」をお届けいたします。

第一生命では、お客さまのニーズに応じて様々なプランをご用意しております。

月~金 10:00~18:00 土 10:00~17:00

(祝日・年末年始を除く)