帝王切開は保険適用?出産費用と利用できる医療保険や制度を解説

「出産は健康保険適用外」といわれることがありますが、帝王切開の場合は公的医療保険(会社の健康保険や国民健康保険など)が適用されることをご存じでしょうか。

ここでは、出産時に利用できる公的な制度や帝王切開の費用の目安のほか、民間保険会社が扱う、帝王切開が対象となる医療保険の種類などについてご説明します。

この記事でわかること

- 帝王切開での出産は、公的医療保険が適用となるほか、民間の保険でも給付対象となる場合がある

- 帝王切開で出産した場合、高額療養費制度が利用できる

- 帝王切開に備えられる民間の保険には、医療保険や女性向けの医療保険がある

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

帝王切開は保険が適用される

帝王切開での出産は、公的医療保険が適用となるほか、民間の医療保険でも給付対象となる場合があります。

それぞれの保険について解説します。

■出産における分娩費用の目安

横にスライドしてください

|

項目 |

予定帝王切開 (選択帝王切開) |

緊急帝王切開 |

正常分娩 |

無痛分娩 |

|

手術費/分娩費 |

約20万円 |

約22万円 |

約30万円 |

約42万円 (分娩費+約12万円) |

|

民間の医療保険の適応 |

○ |

○ |

× |

× |

|

公的医療保険の適応 |

○ |

○ |

× |

× |

※公益社団法人日本産婦人科医会「令和6年 産婦人科社会保険診療報酬点数早見表」(2024年6月)、厚生労働省「出産費用の状況等について」(2024年11月)、東京都福祉局「無痛分娩に関する医療機関実態調査結果」(2024年)

公的医療保険

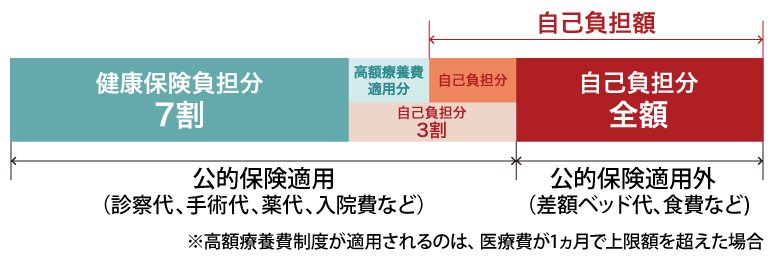

帝王切開は公的医療保険(会社の健康保険や国民健康保険など)が適用されるため、自己負担はかかった金額の3割です。このほか、出産育児一時金が支給されます。

ただし、少人数の部屋や個室を希望した場合の差額ベッド代など、公的医療保険が適用されない費用については、全額自己負担です。

また、帝王切開は高額療養費制度の対象ですので、医療費の支払いは1ヵ月あたりの自己負担限度額までに抑えられます。具体的な自己負担限度額については、厚生労働省の定めにより、各人の収入などで変わります。

民間の医療保険

入院や手術に備えられる民間の医療保険の中で、帝王切開が給付対象となる保険商品の場合、帝王切開での出産によって給付金を受け取ることができます。ただし、加入時期や契約内容によっては、一定の条件が設けられていることがあるため、あらかじめ確認が必要です。

民間の医療保険の場合、基本的に給付金の用途は問われませんので、個室を希望した場合の差額ベッド代など、公的医療保険では適用されない費用についてまかなうこともできます。

帝王切開になるリスクと現状

帝王切開とは、自然分娩が難しい場合に母体または胎児の健康を守るために行う外科手術です。腹部と子宮を切開し、胎児を取り出します。

帝王切開には以下の2種類のケースがあります。

|

予定帝王切開(選択帝王切開) |

逆子などの理由によって自然分娩が難しく、最初から帝王切開が予定されているケース |

|

緊急帝王切開 |

自然分娩に臨んだものの、急きょ分娩方法を帝王切開に切り替えるケース (胎児がうまく産道から出てこられない場合など) |

近年、帝王切開による分娩の割合は増加傾向にあるといえます。厚生労働省「令和5(2023)年医療施設(静態・動態)調査(確定数)・病院報告の概況」によると、一般病棟における帝王切開の割合は29.1%です。

■帝王切開による分娩の割合

|

年次 |

一般病棟 |

一般診療所 |

|

2011年 |

24.1% |

13.6% |

|

2014年 |

24.8% |

13.6% |

|

2017年 |

25.8% |

14.0% |

|

2020年 |

27.4% |

14.7% |

|

2023年 |

29.1% |

15.3% |

※厚生労働省「令和5(2023)年医療施設(静態・動態)調査(確定数)・病院報告の概況」(2024年11月22日)

帝王切開にかかる費用

それでは、帝王切開で出産する場合、実際どれくらいの費用がかかるのでしょうか。

まず、厚生労働省「出産費用の状況等について」(2024年11月)によると、正常分娩の場合の費用は平均51万7,952円となっています(2024年4月~9月請求分)。内訳は、分娩費、入院費、検査・薬剤費、処置・手当費、新生児管理保育費です。

このように、正常分娩にかかる費用は自費となることに対し、帝王切開の場合は、手術料などの診療費(原則3割負担)として請求されます。

どちらの場合も、個室などを利用した場合の差額ベッド代や食事代、日用品代などが追加で必要になります。

帝王切開でかかる費用の主な内訳と、金額の目安は下記のとおりです。

■帝王切開でかかる費用の目安

横にスライドしてください

|

項目 |

金額 |

自己負担割合と金額 |

|

|

帝王切開にかかる費用 |

予定帝王切開手術 |

20万1,400円 |

3割 |

|

緊急帝王切開手術 |

22万2,000円 |

3割 |

|

|

出産時にかかるその他の費用 |

入院費 |

12万5,671円 |

3割 |

|

差額ベッド代 |

1万9,732円 |

全額自己負担 |

|

|

検査・薬剤費 |

1万6,308円 |

3割 |

|

|

処置・手当費 |

1万7,759円 |

3割 |

|

|

出産後の費用 |

新生児管理保育費 |

5万1,887円 |

全額自己負担 |

※公益社団法人日本産婦人科医会「令和6年 産婦人科社会保険診療報酬点数早見表」(2024年6月)、厚生労働省「出産費用の状況等について」(2024年11月)

※上記のほか、食事代や日用品代などがかかる場合があります。

帝王切開の手術にかかる費用はどこの病院で出産をしても同額です。

公益社団法人日本産婦人科医会の「令和6年 産婦人科社会保険診療報酬点数早見表」(2024年6月)よると予定帝王切開の場合は20万1,400円、緊急帝王切開の場合は22万2,000円で、このうちの3割が自己負担となり、約6万円です。さらに、前置胎盤の合併や早産など複雑な状況の場合、2万円(3割で約6,500円)が加算されます。

■帝王切開の際の自己負担額

出産したときにもらえるお金や利用できる制度

帝王切開や正常分娩で、給付金を受け取れる制度があります。ここでは、出産したときにもらえるお金や利用できる制度について解説します。

出産育児一時金

出産育児一時金は、公的医療保険に加入している人が出産したときに受け取れるお金です。

<主な適用条件(いずれか)>

-

国民健康保険に加入している

-

会社の健康保険に加入している

-

配偶者の扶養に入っている

<支給金額>

子ども1人につき50万円(産科医療補償制度対象出産でない場合は48万8,000円)

※多胎(双子以上)の場合は子どもの人数分給付。

出産育児一時金では、直接支払制度が利用できます。

直接支払制度は、病院での支払い時に出産育児一時金が自動で差し引かれるため、差額分のみを支払えばよい制度です。出産育児一時金が出産費用の支払いにあてられるため、事前に費用を準備する必要はありません。

出産費用が50万円を下回った場合は、後日差額を受け取ることができます。なお、直接支払制度が利用できるかは医療機関によって異なるため、出産予定の医療機関に事前確認することをおすすめします。

出産手当金

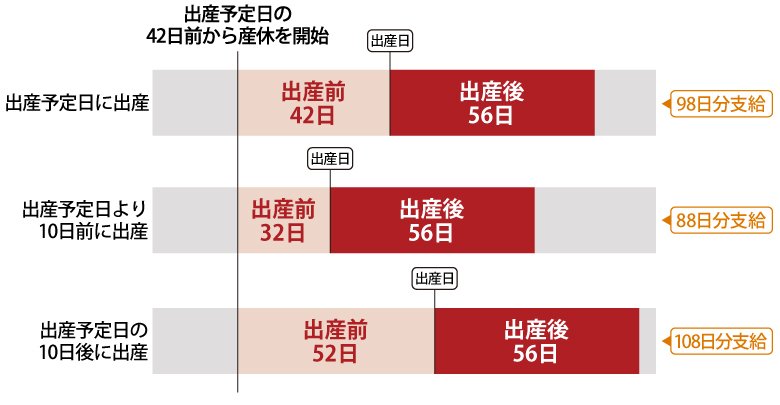

出産手当金は、会社勤めをしている人(健康保険被保険者)が、出産をするために会社を休んだ場合に受け取れるお金です。おおよそ、休む前の給与の3分の2程度が支給されると考えておけばいいでしょう。

<適用条件>

-

会社の健康保険に加入している

-

出産のために会社を休んでいる

-

休んだ期間中に給与の支払いがない(または給与が出産手当金より少ない)

<1日あたりの支給額>

出産手当金=支給開始日以前の継続した12ヵ月間の各月の標準報酬月額を平均した額÷30日×3分の2

※働いていた期間が12ヵ月未満の場合は、支給開始日の属する月以前の継続した各月の標準報酬月額の平均か32万円の低い方で計算。

<支給期間>

-

産前:出産日(出産が予定日より後になった場合は、出産予定日)より前42日(多胎妊娠は98日)

-

産後:出産翌日から56日目まで

※実際に会社を休み、給与の支払いがなかった期間のみ。

なお、出産後に退職を予定している場合も、退職日までに継続して1年以上会社の健康保険に加入していて、退職時に出産手当金を受け取る要件を満たしていれば、退職後も引き続き出産手当金を受け取ることができます。

また、出産で会社を休んだ後、そのまま育児休暇に入る場合は、別途、育児休業給付金を受け取れる可能性があります。

■出産手当金の支給日数

高額療養費制度

高額療養費制度は、医療機関や薬局の窓口で支払う自己負担額が1ヵ月あたりの上限額を超えた場合に、超過額が支給される制度です。

<適用条件>

-

公的医療保険に加入している

-

1ヵ月(1日から末日まで)の医療費が上限額を超えている

-

健康保険適用の治療を受けている

※正常分娩は健康保険適用外のため対象外。帝王切開は健康保険適用のため対象となる。

<支給金額>

-

自己負担額の上限額を超えた分全額

※上限額は所得や年齢によって異なる。

※差額ベッド代、食事代、先進医療などの保険適用外費用は対象外。

限度額適用認定証を提示した場合は、窓口での支払い時に上限額を超える分の支払いが不要になります。認定証がない場合は、いったん全額を支払った後、申請により超過分が後日支給されます。詳細な上限額や申請方法については、加入している健康保険組合にお問い合わせください。

高額療養費制度について詳しくは、以下の記事をご参照ください。

高額療養費制度をわかりやすく解説!自己負担限度額や申請方法も紹介

医療費控除

医療費控除は、実際に負担した医療費が1年間に一定額を超えた場合に受けられる所得控除です。妊娠・出産に関わる医療費は、分娩方法にかかわらず対象となります。

なお、医療保険の保険金などは、その給付の目的となった医療費の金額を限度として差し引きます。

<適用条件>

-

1年間の医療費が10万円を超えている(所得200万円以上の場合)

-

1年間の医療費が所得の5%を超えている(所得200万円未満の場合)

-

確定申告で医療費控除の申請を行う

<控除金額>

控除額=実際に負担した医療費-10万円(または所得の5%)

※実際に負担した医療費とは、高額療養費・出産育児一時金・医療保険などの支給を差し引いた金額。

<妊娠・出産で対象となる主な費用>

-

通院費、検査費用

-

不妊治療にかかる医療費

-

出産で入院する際のタクシー代

-

病院に対して支払う入院中の食事代

※税務の取り扱いについては、2025年10月時点の法令等にもとづいたものであり、将来的に変更されることもあります。詳細については、税理士や所轄の税務署等にご確認ください。

育児休業給付金

育児休業給付金は、育児休業中に雇用保険から支給されるお金です。育児休業後に職場復帰することを前提としています。

<適用条件>

-

雇用保険に加入している

-

育児休業開始前2年間に賃金支払基礎日数11日以上の月が12ヵ月以上ある

-

育児休業後に職場復帰する予定がある

-

育児休業中の各月で休業開始前賃金の8割以上の賃金が支払われていない

※退職予定の場合は対象外

<支給金額>

-

育児休業開始から6ヵ月間:休業開始前賃金の約67%

-

育児休業開始から6ヵ月経過後:休業開始前賃金の約50%

<支給期間>

子どもが1歳になるまで(保育所に入所できない等の場合は最長2歳まで延長可能)

育児休業給付金は非課税のため、所得税や住民税はかかりません。また、育児休業期間中は社会保険料(健康保険料・厚生年金保険料)の支払いが免除されます。詳細については、勤務先やハローワークにお問い合わせください。

傷病手当金

傷病手当金は、病気やケガで働けなくなったときに健康保険から支給されるお金です。妊娠中のトラブルで働けない場合にも利用できます。

<適用条件>

-

会社の健康保険に加入している

-

業務外の病気やケガで働けない状態が続いている(連続して3日間休んだ後、4日目以降も働けない)

-

休んだ期間中に給与の支払いがない(または給与が傷病手当金より少ない)

※国民健康保険に加入している人は対象外。

<支給金額>

傷病手当金=支給開始日以前の継続した12ヵ月間の標準報酬月額の平均÷30日×3分の2

※働いていた期間が12ヵ月未満の場合は、標準報酬月額の平均か30万円の低い方で計算。

<支給期間>

支給開始日から通算1年6ヵ月間

※同一の病気やケガについての期間。

傷病手当金は、出産手当金と同時に受給することはできません。両方の条件を満たす場合は、金額の高い方が優先されます。詳細については、加入している健康保険組合にお問い合わせください。

帝王切開に備えられる民間の保険の種類

帝王切開で出産する際には、公的医療保険に加えて、出産育児一時金や出産手当金といった給付もあり、費用面での負担を軽減することができます。

しかし、個人での備えが一切必要ないかというと、そうとはいえません。

費用が高額な病院での出産を希望する場合や個室を希望する場合、予定よりも入院が長引いてしまった場合など、費用が想定よりも高額になるケースもあります。また、帝王切開はおなかを切ることになる出産方法ですから、体の回復までにも時間がかかります。出産後、できるだけ母体に負担をかけないよう、さまざまなサービスを受けたい場合に備え、お金には余裕を持っておいたほうがいいでしょう。

そこで、帝王切開で出産する場合に給付金が受け取れる、民間の保険を2種類紹介します。これらの保険によって、公的医療保険に加えて帝王切開による出産費用をカバーすることが可能です。

医療保険

医療保険は、被保険者(保険がかけられている人)が入院した際や、所定の手術を受けた際に給付金が受け取れる保険です。

具体的にどのような場合に、いくら受け取れるのかは、商品によって異なりますが、帝王切開で入院した場合は、医療保険の給付対象となる可能性があります。また、加入している保険によっては、帝王切開が手術給付の対象に含まれ、手術給付金を受け取れる場合もあります。

医療保険は、帝王切開だけでなく、さまざまな病気やケガに備えることのできる保険です。リスクを想定したうえで、貯蓄や家計の収支などに合わせた保険を選んでおくことが大切です。

医療保険については、以下の記事をご参照ください。

女性向けの医療保険

女性向けの医療保険とは、女性特有の病気などに対して、特に手厚い保障を受けられる医療保険のことです。「女性保険」という名称などで販売されているもののほか、一般的な医療保険に「女性疾病特約」として、女性がかかりやすい病気への保障を手厚くする特約をつけられるものもあります。

「女性特有の病気」には、帝王切開や妊娠・分娩に関する合併症などが含まれるものが多いため、加入している場合は手厚い保障が受けられます。保険会社や契約内容によって対象となる範囲が異なるため、加入を検討する際には対象範囲を確認しましょう。

女性向けの保険については、以下の記事をご参照ください。

女性保険とは?女性特有の病気を保障する医療保険の選び方を紹介

帝王切開で民間の医療保険から受け取れる給付金について

帝王切開をした際に、民間の医療保険から受け取れる給付金には、以下のようなものがあります。

自分が加入している保険や、加入を検討している保険が帝王切開を保障対象としているか、その場合の給付金がどのようなものなのか、確認しておきましょう。

■給付金の種類

|

項目 |

内容 |

|

入院給付金 |

入院をした際に「入院1回あたり◯万円」や「入院1日あたり◯◯円」といった形で受け取れる給付金。 帝王切開で入院した場合にも給付金が受け取れる。 |

|

手術給付金 |

手術をした際に、「1回◯万円」または「1日あたりの入院給付金の◯倍」といった形で受け取れる給付金。 |

|

女性疾病特約や女性向け保険の給付金 |

女性疾病特約のついた医療保険や女性保険に加入している人が帝王切開で出産すると、通常の医療保険の給付金よりも多く給付金が受け取れる場合がある。 具体的な給付内容や金額は、それぞれの特約や保険によって異なる。 |

※加入している医療保険などに、入院給付金と手術給付金の両方があった場合は、どちらも受け取ることができる。

帝王切開に備えるための保険は事前加入が基本

帝王切開は公的医療保険の対象ですが、民間の医療保険や医療特約付きの死亡保険に加入していれば給付金を受け取れる場合があります。

ただし、妊娠後は加入できなかったり、帝王切開が保障対象外になったりすることがあります。過去に帝王切開で出産した人も、再び帝王切開になる可能性があるため、同様に対象外となる場合があります。

出産を希望し、保険で費用に備えたい場合は妊娠前の加入がおすすめです。保障が手厚い分、保険料が高めになることもあるので、希望する出産スタイルの費用や保障の内容をあらかじめ確認しておくと安心です。

どの保険を選ぶか迷う場合は、備えたいリスクを整理したうえで、FP(ファイナンシャルプランナー)や保険会社に相談することをおすすめします。

お得な情報やお知らせなどを配信しています! LINE友だち追加

よくある質問

Q. 帝王切開に保険は適用される?

帝王切開は公的医療保険が適用となり、自己負担はかかった金額の3割となります。ただし、少人数の部屋や個室を希望した場合の差額ベッド代など、保険が適用されない部分の金額については、全額自己負担です。なお、民間の医療保険では給付対象となる商品があります。

詳細は以下の項目をご参照ください。

Q. 出産したときにもらえるお金や制度にはどんなものがある?

公的医療保険に加入している人が出産したときに受け取れる出産育児一時金や、会社勤めをしている人(健康保険被保険者)が、出産をするために会社を休んだ場合に受け取れる出産手当金があります。

また、妊娠・出産に関わる医療費は、分娩方法にかかわらず医療費控除の対象となります。このほか、帝王切開に関わる医療費は高額療養費制度の対象です。

詳細は以下の項目をご参照ください。

Q. 帝王切開で出産した場合に、もらえるお金や利用できる制度はある?

帝王切開で出産した際に、もらえるお金や利用できる制度には、出産育児一時金、高額療養費制度、医療費控除などがあります。中でも、高額療養費制度は、医療費の自己負担額が所定の上限額を超えた場合に、その超えた分が超過額として、全額支給される制度です。

上限額は所得や年齢によって異なりますが、帝王切開で出産して医療費の自己負担額が高額になり、上限額を超えた場合に利用できます。

詳細は以下の項目をご参照ください。

Q. 帝王切開に備える民間の保険の種類とは?

帝王切開に備える民間の保険には、被保険者が入院したり、所定の手術を受けたりした際に給付金が受け取れる医療保険が代表的です。また、女性向けの医療保険には、「女性保険」という名称などで販売されているもののほか、一般的な医療保険に「女性疾病特約」として、女性がかかりやすい病気への保障を手厚くする特約をつけられるものもあります。

詳細は以下の項目をご参照ください。

辻󠄀田 陽子

FPサテライト株式会社所属。税理士事務所、金融機関での経験を経て、「好きなときに好きなことをする」ため房総半島へ移住。移住相談を受けるうちに、それぞれのライフイベントでのお金の不安や悩みがあることを知り、人々がより豊かで自由な人生を送る手助けがしたいと思いFP資格を取得、FP(ファイナンシャルプランナー)として活動を始める。現在は地方で移住相談や空き家問題に取り組みながら、FPの目線からやりたいことをやる人々を応援中。

所有資格:1級ファイナンシャル・プランニング技能士、証券外務員一種、日商簿記2級

※この記事は、ほけんの第一歩編集部が上記監修者のもと、制作したものです。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

※税務の取り扱いについては、2025年10月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。

(登)C25N0107(2025.11.19)

保険のご相談・お問い合わせ、

資料請求はこちら

お客さまの「一生涯のパートナー」として第一生命が選ばれています。

皆さまの人生に寄り添い、「確かな安心」をお届けいたします。

第一生命では、お客さまのニーズに応じて様々なプランをご用意しております。

月~金 10:00~18:00 土 10:00~17:00

(祝日・年末年始を除く)