出産費用は平均いくら必要?自己負担額を抑える方法や制度を解説

妊娠してから出産するまで、妊婦健診の受診費用、入院費用、分娩費用など、さまざまな費用が必要です。ただし、費用を助成する制度もいろいろとありますので、すべてを自分で負担しなくてもよくなっています。

ここでは、出産にかかる費用の目安を、厚生労働省の情報をもとに解説。出産費用に関する内訳や、自己負担額を抑える方法もご紹介します。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

出産費用の全国平均

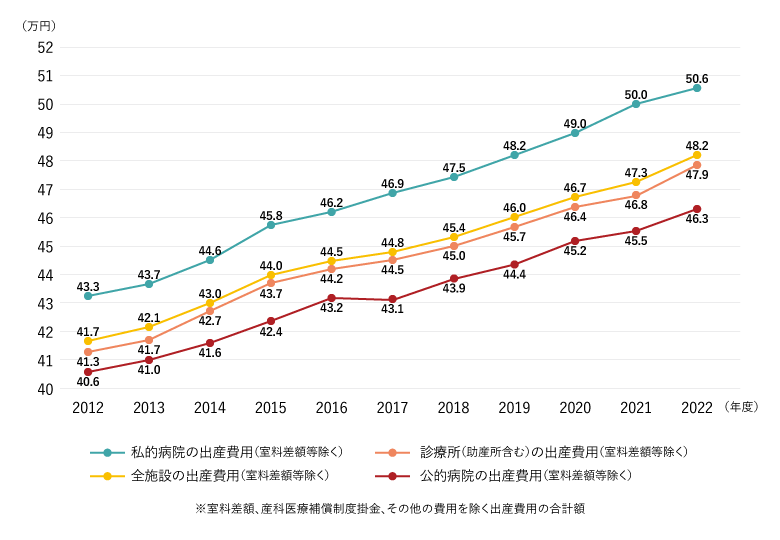

出産にかかる費用は、地域や入院する施設、分娩方法などによって大きく変わります。目安として、厚生労働省の「出産費用の見える化等について」(2023年9月7日)から全国平均を見てみると、2022年度の全施設の平均出産費用(室料差額を除く)は48.2万円でした。

また、出産費用(正常分娩)の推移を見ると、2012年から毎年、増加傾向にあることがわかります。

■出産費用(正常分娩)の推移

※厚生労働省「出産費用の見える化等について」(2023年9月7日)を参考に第一生命が作成。

出産にかかる費用の内訳

妊娠や出産にかかる費用は、病院などでの支払いだけではありません。出産に関連して必要になる費用には、以下のようなものがあります。

妊婦健診費用

妊婦健診(妊婦健康診査)費用は、妊婦が病院などで健診を受ける際にかかる費用のことです。妊婦健診は、妊婦や胎児の健康状態を定期的に確認するために行うものです。妊娠初期~23週までは4週間に1回、妊娠24~35週までは2週間に1回、妊娠36週~出産までは1週間に1回のペースで健診を受けることが勧奨されています。

まず、初診と心拍確認(妊娠が判明するとき)は、母子手帳の交付前ですので全額自己負担になり、金額としては1万円前後かかるのが一般的です。

妊婦健診の1、2回目(妊娠8週や12週前後)は1万円前後、妊娠16~35週前後までは、健診1回あたりおよそ1,000~3,000円が目安です。妊娠36週以降は、1回あたり3,000円程度が目安となります。このほか、超音波検査費用として、定期的に5,000円前後が必要です。妊婦健診は公的医療保険の適用対象外で、合計すると、10万円前後の費用がかかります。

ただし、妊婦健診の費用は市区町村から助成や補助が受けられる受診票をもらえるため、実際に全額を負担するケースは少ないと考えられます。母子手帳の交付を受ける際に必ず確認しましょう。

入院・分娩費用

入院・分娩費用は、施設や都道府県、そして分娩方法によっても変わります。

-

施設によって変わる費用

入院・分娩にかかる費用は、入院する施設によって異なります。

厚生労働省の「出産費用の見える化等について」(2023年9月7日)によると、2022年度の公的病院の平均出産費用(室料差額を除く)は46.3万円ですが、私的病院では50.6万円、診療所(助産院を含む)では47.9万円でした。このことから、公的病院や診療所よりも、私的病院のほうが高くなる傾向があるといえるでしょう。 -

都道府県によって変わる費用

入院・分娩費用は、都道府県ごとに地域差があります。

厚生労働省の「出産費用の見える化等について」(2023年9月7日)によると、2022年度の公的病院における正常分娩の都道府県別出産費用(室料差額を除く)で最も高かったのは東京都の56万2,390円、最も低かったのは鳥取県の35万9,287円です。この差は、地域ごとの物価や施設の規模などにもとづくものと考えられます。 -

分娩方法によって変わる費用

分娩方法によっても、金額は異なります。正常分娩の場合、公的医療保険が適用されないので全額が自己負担です。一方、帝王切開などの異常分娩の場合は、公的医療保険の対象となる部分もあるため、正常分娩よりも自己負担額は軽減されます。

なお、正常分娩・異常分娩のどちらであっても、公的医療保険から支払われる出産育児一時金は利用できます。

マタニティ用品・ベビー用品の購入費用

妊婦健診や入院・分娩費用に加え、マタニティ用品、ベビー用品の購入費用も出産にかかる費用として必要です。購入費用は、総額10万~15万円が目安になります。

■主なマタニティ用品・ベビー用品

|

項目 |

内容 |

|

マタニティ用品 |

マタニティウェアや下着、妊婦帯、授乳服など |

|

ベビー用品 |

服や靴下、ベビーカー、チャイルドシート、ベビーベッド、布団、おむつ、哺乳瓶、お風呂グッズなど |

なお、市区町村によっては、育児用品の購入費助成制度があります。内容は市区町村により異なるため、住んでいる市区町村に確認してみてください。

出産費用は保険適用される?

保険には、大きく「公的医療保険」と「民間の医療保険」があります。それぞれ、出産に関わる費用が適用されるのか解説します。

公的医療保険

公的医療保険の場合、出産に関わる費用は、基本的に保険適用外です。正常分娩での出産では、公的医療保険は適用されませんので、入院・分娩にかかる費用は全額自己負担になります。

一方、帝王切開などの異常分娩の場合は、分娩に伴う手術費や入院費、検査費、薬剤費などは、公的医療保険の対象です。ただし、助産師によるサポート費用といった分娩介助料や差額ベッド代、入院中の食事代、新生児管理料などは医療保険の対象外で、自己負担となります。

民間の医療保険

民間の医療保険が入院・分娩にかかる費用に適用されるかは、加入している保険により異なります。正常分娩は対象外とし、医療行為を介した出産は適用対象とする保険が一般的ですが、個々の保険によって条件が異なるため、加入前にしっかり確認しておきましょう。

妊婦保険については、以下の記事をご参照ください。

妊婦でも保険に加入できる?妊娠や出産のリスクに備える医療保険

出産費用の自己負担額を抑える方法

妊娠・出産にかかる費用は、国や市区町村の助成制度を活用することで自己負担額を抑えることができます。主な助成制度について、押さえておきましょう。

妊婦健康診査の助成制度

妊婦健診(妊婦健康診査)の費用は自己負担ですが、市区町村による一部費用の助成制度があります。

妊娠がわかったら、市区町村の役所に妊娠届を提出することで、母子手帳とともに妊婦健診の受診票が発行される仕組みです。受診票の名称は市区町村によって異なり、「妊婦健康診査助成券」や「妊婦健康診査受診票」「妊婦健康診査補助券」などさまざまです。また、検査項目が記された受診券であったり、補助額が記載された補助券だったりと、これも市区町村により異なります。

受診票を医療機関に提出することで、その分の検査は自己負担なしで受けられたり、検査費用の補助を受けられたりできますので、活用することをおすすめします。住んでいる地域によって管轄や内容が変わる可能性があるため、必ずお住まいの市区町村に確認してください。

例えば、東京都千代田区の場合、妊婦健康診査費用の助成は以下のとおりです。

出産育児一時金

出産育児一時金とは、妊娠週数が22週以上の人が出産した場合、正常分娩・異常分娩のどちらであっても、公的医療保険から、一児につき出産育児一時金50万円(2023年4月以降)が支給される制度です。加入する保険が健康保険でも国民健康保険でも同じです。なお、妊娠週数が22週に達していないなど、産科医療補償制度の対象とならない出産の場合には、48万8,000円が支給されます。

仮に、私的病院の平均出産費用(室料差額を除く)の50.6万円がかかったとしても、出産育児一時金50万円が支給されれば、自己負担額は6,000円で済む計算です。

出産育児一時金は、加入する公的医療保険に申請することで支給されます。支給方法は、基本的には公的医療保険から医療機関に直接支払われる「直接支払制度」か「受取代理制度」になりますが、手続きをすれば被保険者に支給される方法も利用できます。

-

直接支払制度

直接支払制度では、公的医療保険から医療機関に直接出産育児一時金が支払われるので、まとまった金額を準備しなくて済みます。出産育児一時金が出産にかかった費用を上回っている場合は、差額を請求すれば、請求者本人に差額が支払われます。

-

受取代理制度

受取代理制度は、医療機関を受取代理人として出産育児一時金を事前に申請する形で資金準備の負担を減らす制度で、事務的負担や資金繰りへの影響が大きいと考えられる施設が利用できるものです。該当する施設は、年間の分娩件数が100件以下、または収入に占める正常分娩にかかる収入の割合が50%以上で、厚生労働省へ届け出た診療所・助産所が対象です。

例えば、全国健康保険協会(協会けんぽ)の場合は、以下のとおりです。

全国健康保険協会(協会けんぽ)「子どもが生まれたとき」

出産手当金

出産手当金は、出産のために会社を休んだ人のための手当です。健康保険に加入している人が、出産のために会社を休み、そのあいだに給与の支払いを受けなかった場合、会社を休んだ期間を対象として出産手当金が支給されます。

会社を休む期間の対象は、出産の日(実際の出産が予定日後のときは出産予定日)以前の42日(多胎妊娠の場合は98日)から、出産の翌日以後56日目までの範囲内です。国民健康保険の加入者には出産手当金はありません。

出産手当金1日あたりの金額は以下のとおりです。

<出産手当金の計算式>

1日あたりの金額=標準報酬月額の平均額÷30日×3分の2

標準報酬月額とは、被保険者が事業主から受け取る給与などの報酬月額を区切りの良い幅で区分したもので、保険料の額や保険給付の額を計算する際に用いられるものです。出産手当金における「標準報酬月額の平均額」とは、最初の支給日以前の継続した12ヵ月間の、各月の標準報酬月額の平均額を指します。

なお、健康保険組合等に加入している場合、法定の出産育児一時金や出産手当金に独自に加算をする付加給付を行っているケースもあります。加入している健康保険の給付内容を確認しておくといいでしょう。

例えば、全国健康保険協会(協会けんぽ)の場合は、以下のとおりです。

全国健康保険協会(協会けんぽ)「出産で会社を休んだとき」

出産費貸付制度

出産費貸付制度は、手元に資金がない場合に出産費用を借りられる制度です。全国健康保険協会や健康保険組合には、一定の条件を満たす人に、出産育児一時金が支給されるまでのあいだ、出産育児一時金見込額の8割相当を無利子で貸与する制度があります。利用できるのは、健康保険に加入する本人または配偶者(被扶養者)です。

なお、国民健康保険にも同様の制度がありますが、実施していない市区町村もあります。

例えば、全国健康保険協会(協会けんぽ)の場合は、以下のとおりです。

全国健康保険協会(協会けんぽ)「出産費貸付制度」

生活福祉資金

生活福祉資金は、高齢者世帯や低所得世帯などを対象に貸付を行う制度です。都道府県社会福祉協議会が、生活福祉資金貸付制度の一環として行っており、貸付には出産費用も対象となります。

貸付上限額は50万円、返済期間は3年以内(6ヵ月は据え置き)です。連帯保証人ありの場合は無利子、なしの場合は年1.5%の利子がつきます。

生活福祉資金については、政府広報オンラインのウェブサイトをご参照ください。

政府広報オンライン「生活にお困りで一時的に資金が必要な方へ『生活福祉資金貸付制度』があります。」

高額療養費制度

高額療養費制度は、医療費の自己負担が重くなりすぎないように、高額になった医療費の一部が支給される制度です。ひと月のあいだで自己負担の上限額を超える医療費を支払った場合、その超えた分の金額を公的医療保険から支給されます。異常分娩の際の医療行為に対して条件を満たせば適用されます。

高額療養費制度については、厚生労働省のウェブサイトをご参照ください。

厚生労働省「高額療養費制度を利用される皆さまへ」

医療費控除

医療費控除とは、支払った医療費の額をもとに計算される金額を、所得から控除できる制度です。1月1日~12月31日までの1年間に、自己または生計を一にする配偶者やそのほかの親族のために支払った医療費が一定額を超えた場合が対象となります。

加入している公的医療保険や分娩方法に関係なく利用でき、定期検診や通院費用、入院中の食事代なども対象です。なお、支払った医療費を計算する際には、出産育児一時金などで受け取った金額は差し引く必要があります。

出産費用に関する医療費控除については、国税庁のウェブサイトをご参照ください。

国税庁「No.1124 医療費控除の対象となる出産費用の具体例」

育児休業給付金

育児休業給付金は、雇用保険の被保険者が、出産後の一定期間内に育児休業を取得した場合に受け取れる給付金です。

原則、1歳未満の子を養育するために育児休業を取得した場合は、育児休業給付金が給付されます(保育園に入れないなどの理由がある場合は最長2歳までの延長措置あり)。出生から8週間の期間内に28日を限度として産後パパ育休(出生時育児休業)を取得し、一定の要件を満たした場合は、出生時育児休業給付金が給付されます。

育児休業給付金については、厚生労働省のウェブサイトをご参照ください。

厚生労働省「育児休業給付について」

社会保険料の免除

健康保険においては、産前産後休業期間および育児休業期間中の社会保険料(厚生年金保険料・健康保険料・介護保険料)が全額免除されます。国民健康保険の場合は保険料の免除はありません。国民年金保険料は、出産予定日または出産日のある前月から4ヵ月間が免除の対象です。

社会保険料の免除については、日本年金機構のウェブサイトもご参照ください。

日本年金機構「保険料の免除等(産休・育休関係)」

妊娠・出産にかかる費用や助成金などの制度を把握しておこう

妊娠・出産にかかる費用は「妊婦健診費用」「入院・分娩費用」「マタニティ用品・ベビー用品の購入費用」の3つに大きく分けられます。

妊婦健診費用は、全額負担する場合は10万円前後ですが、市区町村から助成や補助が受けられるため、実際の負担金額は軽減できるでしょう。また、入院・分娩費用も、平均で40万~50万円かかりますが、出産育児一時金をはじめとした、国や市区町村の助成制度が用意されています。マタニティ用品・ベビー用品の購入費用は、総額で10万~15万円ともいわれますが、市区町村によっては、育児用品の購入費助成制度があります。

なお、出産におけるリスクは予想できるものではありません。妊娠・出産のリスクに備え、民間の医療保険への加入も検討してみるといいでしょう。

民間の医療保険に加入しておけば、異常分娩時の入院や手術に対し、入院給付金や手術給付金などを受け取れる場合があります。保障内容は商品によって異なりますので、医療保険を選ぶ際は、まず保険会社やFP(ファイナンシャルプランナー)に相談してみることをおすすめします。

お得な情報やお知らせなどを配信しています! LINE友だち追加

よくある質問

Q. 出産費用の平均はいくらですか?

厚生労働省の「出産費用の見える化等について」(2023年9月7日)によると、全国の平均出産費用(室料差額を除く)は48.2万円です。

入院・分娩費用は、施設や都道府県、そして分娩方法によっても変わります。

出産費用の平均について詳しくは、以下の項目をご参照ください。

Q. 出産にかかる自己負担額はいくらですか?

出産の際、私的病院の平均出産費用(室料差額を除く)である50.6万円がかかったとしても、出産育児一時金50万円が支給されれば、自己負担額は6,000円で済みます。

出産にかかる費用について詳しくは、以下の項目をご参照ください。

Q. 出産費用を抑えるには?

妊娠・出産にかかる費用は、国や市区町村の助成制度を活用することで自己負担額を抑えることができます。

主な制度としては、妊婦健康診査の助成制度、出産育児一時金、出産手当金、出産費貸付制度、生活福祉資金、高額療養費制度、医療費控除、育児休業給付金、社会保険料の免除などがあります。

出産費用の自己負担額を抑える方法について詳しくは、以下の項目をご参照ください。

佐藤麻衣子

ウェルス労務管理事務所 代表/社会保険労務士・CFP(R)・ISO30414リードコンサルタント。

信託銀行勤務などを経て2015年に独立。仕事・生活設計と育児の両立に悩んだ経験から「企業も人も豊かになれる、時代に合った職場づくり」をコンセプトに、多様な働き方を実現するための人事労務コンサルティングと、働く人の将来設計をサポートする確定拠出年金導入支援、ライフプラン研修のサービスを提供。各種メディアで働き方とライフプランに関する執筆・講演活動も行う。

著書:『30代のための年金とお金のことがすごくよくわかって不安がなくなる本(日本実業出版社)』(2018年)、『人事労務・総務担当者の人へ 労務管理の基本的なところ全部教えちゃいます(ソシム)』共著(2021年)

※この記事はほけんの第一歩編集部が上記監修者のもと、制作したものです。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

(登)C24N0188(2025.2.27)

保険のご相談・お問い合わせ、

資料請求はこちら

お客さまの「一生涯のパートナー」として第一生命が選ばれています。

皆さまの人生に寄り添い、「確かな安心」をお届けいたします。

第一生命では、お客さまのニーズに応じて様々なプランをご用意しております。

月~金 10:00~18:00 土 10:00~17:00

(祝日・年末年始を除く)