定期保険とは?種類やメリット、終身保険との違いをわかりやすく解説

被保険者(保険がかけられている人)が亡くなられたときに、保険金の受取人に対して保険金が支払われる死亡保険には、大きく分けて定期保険と終身保険の2種類があります。

ここでは、定期保険のメリットとデメリットのほか、定期保険と終身保険の違いについて解説します。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

定期保険とは?

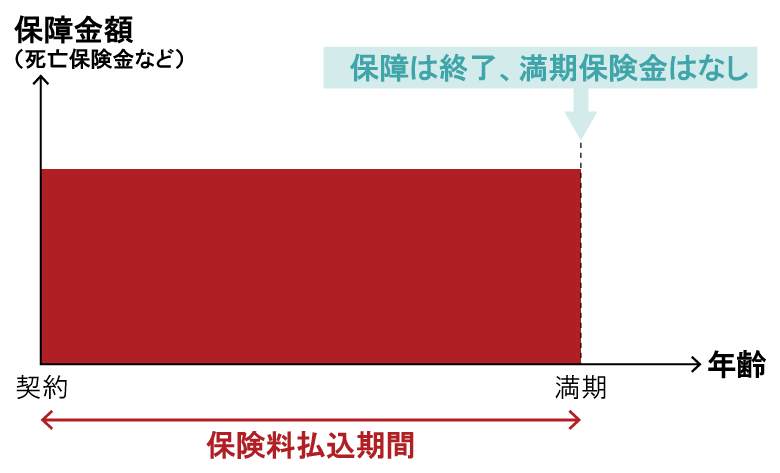

定期保険とは、掛け捨て型の死亡保険のことです。保険期間(保障期間)が決まっていることから、定期保険と呼ばれています。定期保険には貯蓄性がなく、終身保険の保険料よりもお手頃に設定されています。なお、終身保険とは、一生涯にわたって保障が継続する保険のことです。

定期保険は、できる限り保険料を抑えながら、手厚い保障を得たい人向けの商品といえるでしょう。

■定期保険のイメージ

定期保険における保険期間の特徴

定期保険の保険期間には、「年満了」といわれる10年、15年といった年数で設定するものと、「歳満了」といわれる60歳まで、70歳までなどと年齢で設定するものがあります。

年満了と歳満了の特徴は、それぞれ以下のとおりです。

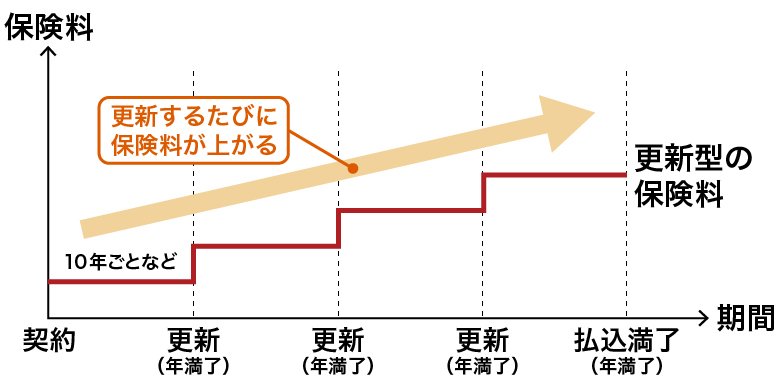

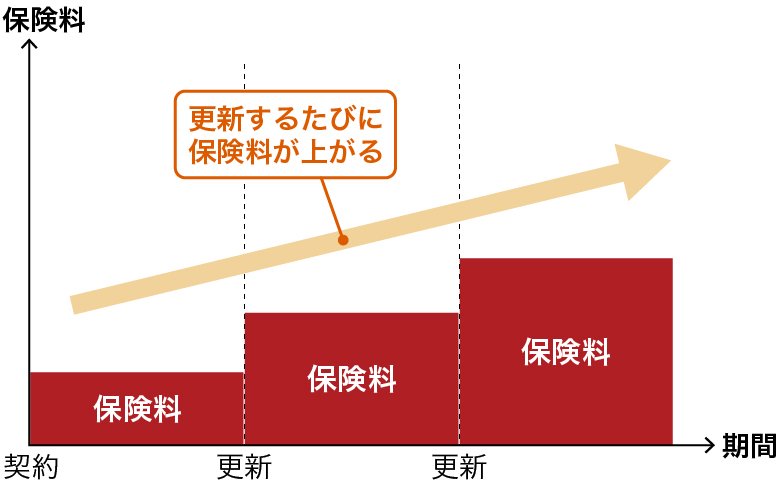

年満了は更新型

年満了は、多くの場合、満期になったら自動更新できる「更新型」です。

一般的に、更新のたびに保険料が上がっていきます。

■年満了(更新型)

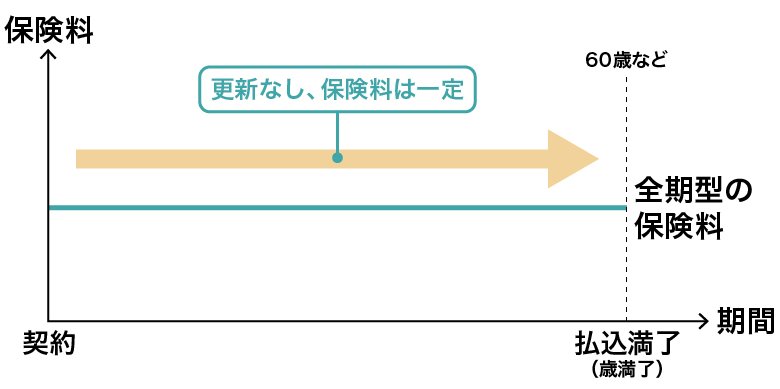

歳満了は全期型

歳満了は、一般的には更新できず、満期になると契約満了となる「全期型」です。

更新がないため、保険料は一定で、変わりません。

■歳満了(全期型)

定期保険の種類

定期保険には、一般的な商品のほかに、逓減(ていげん)定期保険、収入保障保険、逓増定期保険といった種類があります。続いては、これらの保険についてご説明します。

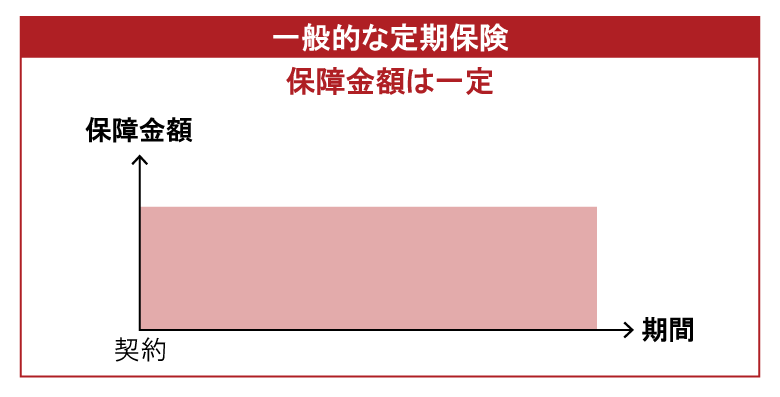

一般的な定期保険

一般的な定期保険(定期死亡保険)は、一定の期間を設けて、そのあいだに被保険者が死亡した場合※を保障します。

一般的に保障期間が終了した後は、更新するか、ほかの保険に切り替えるかなどを検討できます。

※保険商品によっては、保険会社が指定する所定の「高度障害状態」に該当した場合に死亡保険金の代わりに「高度障害保険金」を受け取れるタイプもあります。

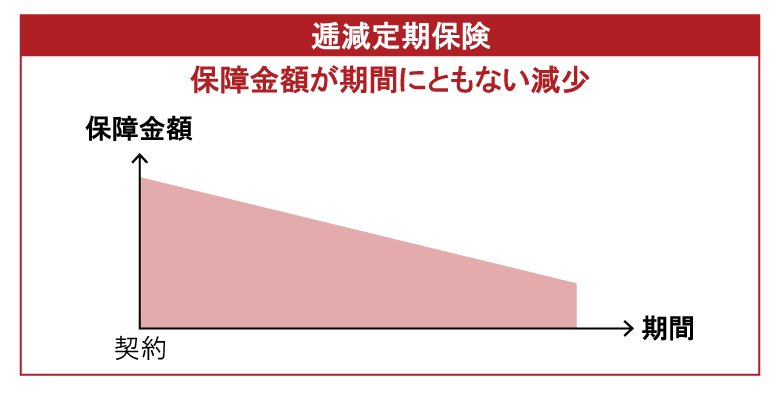

逓減定期保険

逓減定期保険とは、保障金額が次第に減少していく定期保険です。

一般的な定期保険は、保険期間中に被保険者が亡くなった場合、期間中であればいつでも同額の保障金額(死亡保険金など)が受け取れます。一方で、逓減定期保険は、契約時から時間が経つほど、保障金額が減少していきます。そのため、逓減定期保険の保険料は一般的な定期保険よりも安くなっています。

例えば、子どもが小さいときには必要な保障金額を多くしておいて、子どもが成長するに従って保障金額は少なくてもいいという、生活環境やライフステージの変化に対応できる保険だといえるでしょう。

逓減定期保険については、以下の記事をご参照ください。

逓減(ていげん)定期保険とは?メリット、収入保障保険との違いを解説

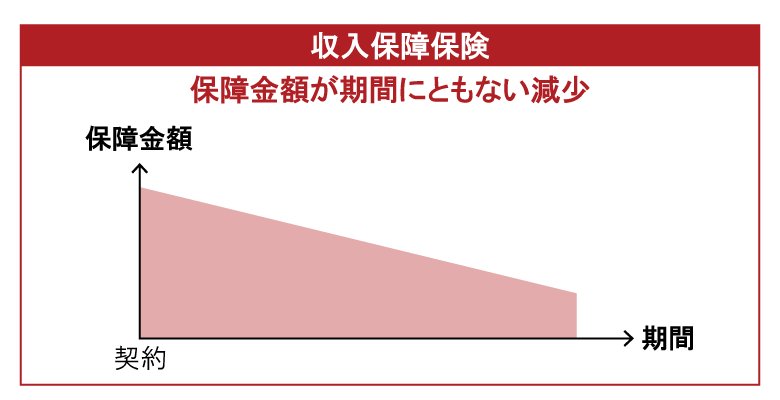

収入保障保険

収入保障保険とは、保険期間中に被保険者が亡くなった場合※に、家族などの受取人は、保険期間満了時まで収入保障年金を、毎月もしくは毎年、あるいは一括などで受け取ることができる定期保険です。

※保険商品によっては約款に定める「高度障害状態」に該当した場合に収入保障年金の代わりに「高度障害年金」等を受け取れるタイプもあります。

受け取れる保障金額の総額は、保険期間満了までの残り期間によって変わります。契約直後に被保険者が亡くなった場合の死亡保険金総額が最も多く、契約から時間が経つほど少なくなります。

収入保障保険も逓減定期保険と同様、子どもの成長とともに必要保障額は少なくなってもいいという、生活環境やライフステージの変化に対応できる保険といえるでしょう。保険料も一般的な定期保険より安くなっています。

収入保障保険については、以下の記事をご参照ください。

収入保障保険とは?メリット・デメリット、どのような人におすすめか解説

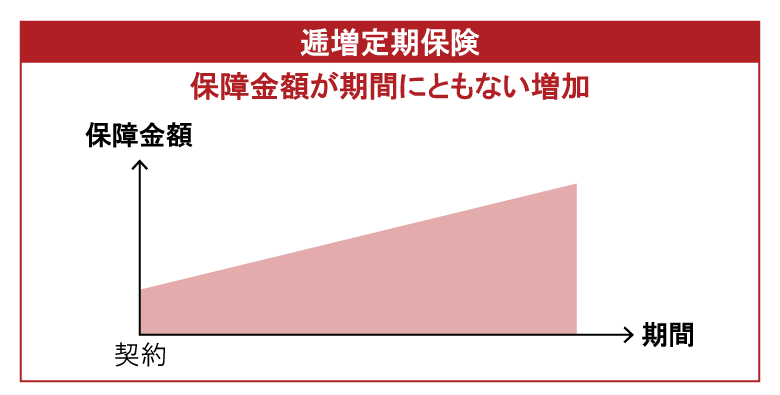

逓増定期保険

逓増定期保険とは、主に経営者向けの定期保険です。被保険者である経営者に万一のことがあった場合に、法人が死亡保険金などの保障金額を受け取り、死亡退職金や事業承継の財源などに役立てることができます。

最大の特徴は加入から一定期間が経過した後、保障金額が段階的に増加していく点です。増加の割合は、一般的に基準となる保険金額の5倍程度までで、最大保障金額になった後は、保障期間満了まで同じ金額が保障されます。

定期保険のメリット

定期保険のメリットとしては、以下の3点が挙げられます。

-

特定の期間の保障を手厚くできる

-

保険を見直しやすい

-

生命保険料控除を受けられる

これらのメリットについて、詳しくご紹介しましょう。

特定の期間の保障を手厚くできる

定期保険は、特定の期間の保障を手厚くできるのもメリットです。

1年、5年、10年など、保険期間を選べるため、状況に合わせて必要な保障を得ることができます。

例えば、万一に備えて子育ての期間だけ加入したり、預貯金を増やすために一定期間だけ保険料が低めの定期保険に加入したりと、状況に合わせた利用が可能です。

保険を見直しやすい

定期保険のもうひとつのメリットは、保険を見直しやすいということです。

定期保険は保険期間が一定期間に限定されているため、生活環境の変化に応じて保障内容を柔軟に見直せます。

例えば、結婚や出産、住宅購入などのライフイベントに応じて、必要な保険金額や保険の種類の変更が可能です。保険期間満了のタイミングで保障内容を再検討できるため、過不足のない保険に調整できます。

このように、定期保険は必要に応じた柔軟な対応ができるため、保険の見直しがしやすいといえるでしょう。

生命保険料控除を受けられる

定期保険を含む生命保険の保険料を支払った場合、生命保険料控除で一定の所得控除を受けられます。生命保険料控除とは、所得税や住民税の税負担を軽減できる所得控除の一種です。

会社員(給与の年間収入額が2,000万円を超える場合を除く)のほか、一定の収入を得ているパートやアルバイトなどの給与所得者であれば、勤務先の年末調整で申告することができます。それ以外の人は、確定申告を行うことで生命保険料控除が受けられます。

生命保険料控除については、以下の記事をご参照ください。

定期保険のデメリット

一方で、定期保険のデメリットとしては以下の3つが挙げられます。

-

更新型の場合は更新すると保険料が上がる

-

更新に限度がある

-

全期型の場合は更新できない

続いては、この3つのデメリットについてご紹介しましょう。

更新型の場合は更新すると保険料が上がる

更新型の定期保険のデメリットは、更新時に保険料が上がることです。

定期保険の保険期間が終了すると、年満了の契約であれば自動更新されるのが一般的です。ただし、一般的に年齢が高くなるほど更新の際の保険料は高くなるため、自動更新のたびに保険料は上がっていきます。

全期型の場合は、更新がなく、保険料も変わりません。

一生涯の保障ではない

定期保険は、一生涯にわたる保障を提供するものではありません。その点をデメリットと捉える考え方もあります。

更新型の場合、保険期間が終了した際に自動更新される仕組みがあるものの、更新できる年齢には上限が設定されています。このため、一定の年齢を超えると保障を継続できません。また、全期型の定期保険では、そもそも更新の仕組みがなく、保険期間が終了すると契約も終了します。

こうした特徴から、定期保険は一生涯にわたる安心を求める人には必ずしも適しているとはいえないでしょう。

一般的に解約返還金(解約返戻金)がない

定期保険は掛け捨てタイプの保険であるため、一般的に解約返還金(解約返戻金)※はなく、あったとしてもごくわずかです。

一定期間内のリスクに対して手軽に保障を得られる半面、解約時に何も手元に残らない点がデメリットといえます。

※解約返還金は多くの場合、保険料累計額を下回ります。契約後、早期に解約した場合などは解約返還金が0円となることがあります。

定期保険と終身保険の違い

定期保険と終身保険では、どのような違いがあるのか、大きな違いは主に3つあります。

1つめは「保障期間」です。定期保険は満期がありますが、終身保険は一生涯にわたって保障が継続します。

2つめに、「保険料」が異なります。保険期間が定められている定期保険と同等の保障内容の終身保険を比較した場合、一般的には終身保険のほうが、保険料は高めに設定されます。

3つめは、「解約返還金※」の有無です。ほとんどの定期保険には解約返還金はなく、終身保険には解約返還金があります。

※解約返還金は多くの場合、保険料累計額を下回ります。契約後、早期に解約した場合などは解約返還金が0円となることがあります。

■定期保険と終身保険の違い

|

|

定期保険 |

終身保険 |

|

イメージ |

※図は更新型定期保険の場合 |

|

|

保障期間 |

満期あり |

一生涯 |

|

保険料 |

(終身保険と同等の保障内容の場合) 抑えめ |

(定期保険と同等の保障内容の場合) 高め |

|

解約返還金 |

ほとんどの場合なし |

あり |

終身保険については、以下の記事をご参照ください。

終身保険とは?特徴や種類、メリット・デメリットをわかりやすく解説

定期保険の加入が向いている人とは?

定期保険は、一定期間内で大きな保障を確保したい人に適した保険です。

主に、以下のような人が定期保険の加入に向いているといえます。

子どもが独立するまでのあいだ保障を確保しておきたい人

定期保険は、子どもが独立するまでのあいだ、十分な保障を確保しておきたいと考える人に向いています。

保険期間を子どもの成長に合わせて設定することで、被保険者に万が一のことがあった場合でも、教育費や生活費をカバーできます。

保険料を抑えつつ手厚い保障が必要な人

定期保険は、保険料を抑えつつ手厚い保障が必要な人にも向いています。

定期保険は終身保険と比べて保険料がお手頃で、同じ保険料の場合は、終身保険よりも大きな保障が得られる場合があります。

定期保険と終身保険のどちらを選ぶべき?

定期保険と終身保険は、どちらが優れているというものではありません。特定の期間だけ手厚い保障を得たいのであれば定期保険、貯蓄性を求めるのであれば終身保険というように、加入する目的に応じて使い分けるべきでしょう。

また、自分の葬儀費用などを終身保険で準備しつつ、万が一の場合の教育費や残された家族の生活費は収入保障保険で確保するなど、定期保険と終身保険を組み合わせる方法もあります。

定期保険は保険料を抑えながら手厚い保障を得ることができたり、一定期間だけ保障を厚くできたりといった、終身保険にはないメリットがあります。

それぞれの保険の違いを押さえた上で、必要な保障が得られる保険を選ぶようにしましょう。

お得な情報やお知らせなどを配信しています! LINE友だち追加

よくある質問

Q. 定期保険はどんな保険?

定期保険とは、保険期間(保障期間)が決まっている保険のことです。

基本的に保険料は掛け捨てで、支払事由が発生せず満期を迎えた場合は、そのまま契約満了となります。満期保険金の受け取りなどはありません。特定の期間でできる限り保険料を抑えながら、手厚い保障を得たい人向けの商品といえるでしょう。

定期保険の概要については、以下の項目をご参照ください。

Q. 定期保険の種類は?

定期保険には、一般的な商品のほかに、逓減(ていげん)定期保険、収入保障保険といった種類があります。

逓減定期保険とは、死亡保険金の総額が次第に減少していく定期保険です。収入保障保険は、死亡保険金を毎月、毎年といった定期的なタイミングで支払われるタイプの定期保険です。

定期保険の種類については、以下の項目をご参照ください。

Q. 定期保険と終身保険の違いは?

定期保険と終身保険の主な違いは3つです。

1つめは保険期間で、定期保険は満期がある一方、終身保険は一生涯にわたって保障が継続します。2つめは、一般的に定期保険よりも終身保険のほうが保険料は高めに設定されています。3つめは、ほとんどの定期保険には解約返還金※はなく、終身保険には解約返還金があるという点も大きな違いです。

※解約返還金は多くの場合、保険料累計額を下回ります。契約後、早期に解約した場合などは解約返還金が0円となることがあります。

定期保険の種類については、以下の項目をご参照ください。

井戸美枝

CFP(R)、社会保険労務士。講演や執筆、テレビ、ラジオ出演などを通じ、生活に身近な経済問題をはじめ、年金・社会保障問題を専門とする。前社会保障審議会企業年金・個人年金部会委員。「難しいことでもわかりやすく」をモットーに数々の雑誌や新聞に連載を持つ。近著に『一般論はもういいので、私の老後のお金「答え」をください!増補改訂版』(日経BP社)などがある。

※この記事は、ほけんの第一歩編集部が上記監修者のもと、制作したものです。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

※税務の取り扱いについては、2025年2月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。

(登)C24N0197(2025.3.21)

保険のご相談・お問い合わせ、

資料請求はこちら

お客さまの「一生涯のパートナー」として第一生命が選ばれています。

皆さまの人生に寄り添い、「確かな安心」をお届けいたします。

第一生命では、お客さまのニーズに応じて様々なプランをご用意しております。

月~金 10:00~18:00 土 10:00~17:00

(祝日・年末年始を除く)