夫婦に必要な保険とは?働き方や家族構成による保険の選び方を解説

夫婦として保険に加入するべきか、どのような保険が最適なのか悩んでいる人も多いのではないでしょうか。また、子どもの有無といった家族構成によって、どのような保険に加入すべきか気になる人もいるでしょう。

ここでは、夫婦で保険に加入すべきか解説するほか、夫婦におすすめする保険の種類を紹介します。また、働き方や家族構成などライフスタイルによる保険の選び方なども併せて解説します。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

夫婦で保険に加入したほうが良い?

夫婦で保険に加入することは、多くの場合、双方にメリットがあるので加入したほうが良いといえます。

夫婦それぞれが医療保険や死亡保険などに加入することで、もしもの事態に備えることができ、家族の経済的な安定を確保する手段となるからです。

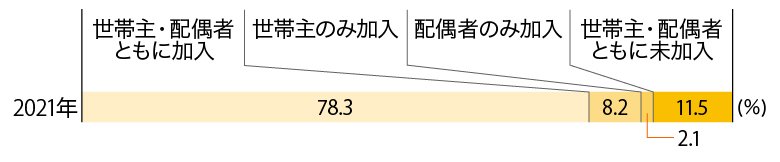

生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」によると、夫婦ともに生命保険に加入している割合は78.3%でした。世帯主のみ加入している割合が8.2%ですので、多くの夫婦がともに生命保険に加入し、お互いに万一のことがあった場合に備えているといえるでしょう。

■夫婦の生命保険(全生保)への加入形態

※全生保:民間の生命保険会社(かんぽ生命を含む)、簡保、JA、県民共済・生協など。

※生命保険文化センターの「2021(令和3)年度 生命保険に関する全国実態調査」を参考に第一生命が作成。

夫婦におすすめする保険の種類

夫婦で保険を検討する際には、まずどのような種類の生命保険があるのかを知ることが大切です。ここでは、夫婦におすすめしたい保険の種類を紹介します。

医療保険

医療保険は、病気やケガによる入院や所定の手術をした際に給付金が受け取れる保険です。

医療保険の給付金は、入院給付金や手術給付金など保険商品によってさまざまです。給付金の用途は自由で、医療費や手術費の自己負担分に利用できるほか、公的医療保険(国民健康保険や健康保険組合など)の適用対象外となる費用などもまかなうことができます。

例えば入院した場合に、差額ベッド代や日用品代、病院へ通う際の交通費などにも使えます。

夫婦のどちらかが病気になった場合に医療費の負担を軽減できるため、夫婦ともに加入することを検討したい保険のひとつです。

医療保険については、以下の記事をご参照ください。

医療保険とは?公的医療保険と民間医療保険の違いや仕組みを解説

死亡保険

死亡保険は、被保険者(保険がかけられている人)が死亡したとき(※)に、保険金が受け取れる保険です。定期保険や終身保険といった種類があります。

死亡保険に加入することにより、家族の生計を支えている人に万一のことがあった場合に、残された家族の生活費をサポートします。

夫婦のどちらかが生計を支えているなど、収入をどちらか一方に依存している場合は、必要に応じて加入を検討すると良いでしょう。

※保険商品によっては、所定の「高度障害状態」に該当した場合、死亡保険金の代わりに「高度障害保険金」を受け取れるタイプもあります。

死亡保険については、以下の記事をご参照ください。

死亡保険とは?定期保険と終身保険の違いや選び方をわかりやすく解説

就業不能保険

就業不能保険とは、病気やケガなどで一定期間入院した際の収入減に備える保険です。病気やケガによる入院などで長期間働けなくなった場合に、生活費をサポートします。

病気やケガによる入院で収入が減少したとき、会社員や公務員は被用者保険(健康保険組合や協会けんぽなど)から傷病手当金を受け取れる場合があります。しかし、自営業や個人事業主などが加入する国民健康保険には、同じような保障がありません。

また、会社員の場合でも、被用者保険だけでは生活費のすべてをまかなうことは難しい場合もあるでしょう。

家計を支えている人、あるいは夫婦共働きでどちらかが働けなくなった場合、収入減になる不安があります。これに備えるため、収入の不足分を補うことができる、就業不能保険に加入しておくと安心です。

就業不能保険については、以下の記事をご参照ください。

就業不能保険はいらない?働けなくなったときに備える保険の必要性

個人年金保険

個人年金保険は、公的年金に加えて老後資金を計画的に準備できる保険です。

所定の年齢まで保険料を支払い、契約時に決めた年齢に達したら、保険料に応じた年金を受け取れます。

共働き夫婦でも片働き夫婦でも、計画的に老後資金を形成したい人に適しています。

個人年金保険については、以下の記事をご参照ください。

個人年金保険とは?メリット・デメリットや公的年金との違いを解説

学資保険

学資保険は、子どもがいる夫婦にとって、将来の学費を計画的に準備するための保険です。

学資保険に加入しておくことで、例えば大学進学時にかかる多額の費用に備えることができます。また、万一、契約者である親権者が死亡した場合は、それ以降の保険料の支払いが免除されたり、保障内容も変わらずに学資金を受け取ることができたりするプランもあります。

なお、学資保険は子どもの誕生予定日の140日前など、妊娠中でも加入が可能性です。

将来的に子どもを希望する夫婦であれば、あらかじめ検討しておいてもよいでしょう。

学資保険については、以下の記事をご参照ください。

学資保険とは?おすすめの加入タイミングやメリット・デメリットを解説

夫婦のライフスタイルに合わせた保険の選び方

夫婦で保険を選ぶ際には、各自のライフスタイルや家族構成を考慮することが重要です。

共働きや片働き、子どもの有無によって必要となる保障内容が異なるため、適切な選び方を知ることでリスクに備えることができます。

ここでは、前項で紹介した5種類の保険について、夫婦のライフスタイルに合わせた選び方を解説します。

共働き夫婦の保険選び

お互いに収入を得ている共働き夫婦は、それぞれが病気やケガで働けなくなった場合に備える保険を検討しましょう。

その場合、収入の減少に備える就業不能保険や、ケガや病気の医療費などに備える医療保険のほか、老後資金を計画的に準備できる個人年金保険が選択肢になります。

なお、会社員と比べて公的医療保険による保障が少ない自営業者の人などは、それぞれの保障内容を手厚くするなどリスクに備えて準備をすることが大切です。

片働き夫婦の保険選び

片働き夫婦の場合、働いている人の保障をより手厚くすることが重要です。

医療保険や就業不能保険などで働いている人の保障を手厚くするほか、死亡した場合に残された人の生活を支えるために、死亡保険への加入を検討しましょう。

会社員として働いている夫もしくは妻が死亡した場合、残されたほうに遺族厚生年金が支給されます。しかし、「子どものいない30歳未満の妻は5年間のみ受給できる」「子どものいない夫は、55歳以上である人に限り受給できる」など、受給対象者が妻か夫か、子がいるかいないかで受給内容が変わります。

死亡保険であれば、万一のことがあった場合に、決められた保険金を受け取ることが可能です。受け取れる公的保障を確認したうえで、不足分を補う保険を検討すると良いでしょう。

子どもの有無での保険選び

まず、子どもの有無にかかわらず、医療保険や就業不能保険、死亡保険を検討したほうが良いことは、前述と変わりません。

そのうえで、子どもの有無によって保険選びの優先度が変わります。

-

将来的に子どもを希望する場合:医療保険

医療保険は、将来的に子どもを希望する場合、優先的に加入を検討しましょう。

妊娠すると医療保険に加入しづらくなってしまうほか、妊娠や出産時に予期せぬ医療費が発生する可能性が高まるためです。 -

子どもがいる夫婦の場合:学資保険

子どもがいる夫婦の場合、将来的に発生する教育費を想定して、学資保険の加入をおすすめします。

ただし、学資保険は加入できる年齢の範囲が商品によって異なりますが、多くは6歳までです。

夫婦型保険(家族型保険)のメリット・デメリット

夫婦で保険を検討する際、個別に加入する以外に、夫婦型保険(家族型保険)と呼ばれる保険を選択肢として考える人もいるでしょう。夫婦型保険とは、本人と配偶者が保障対象となる保険で、家族型保険は、本人と配偶者と子どもが保障対象となる保険のことです。

夫婦型保険(家族型保険、以下省略)のメリットとデメリットは、次のとおりです。

<夫婦型保険のメリット>

-

保険料を安く抑えられる可能性がある

-

保険がひとつにまとまるため、加入時や支払いの手間が軽減する

夫婦で別々に保険を契約するよりも、夫婦型保険として保障対象をまとめたほうが保険料を抑えられる可能性があります。

また、夫婦型保険は、夫婦どちらか一方を主契約とし、片方の保障内容を特約として付帯することが多く、契約がひとつにまとまるため、支払いの手間などの軽減が可能です。

<夫婦型保険のデメリット>

-

主契約者が亡くなると配偶者の保障もなくなる

-

個別で保障内容の見直しがしにくい

夫婦型保険および家族型保険は、夫婦(または家族)でひとつの保険に加入するため、主契約者が亡くなると配偶者や子どもの保障もなくなります。

また、離婚した場合は、夫婦型保険としての条件を満たさなくなるため、解約することになります。このほか、個別で契約する場合と比べ、保障内容が見直しにくい点もデメリットです。

夫婦の保険選びはライフスタイルによって異なる

夫婦ともに生命保険に加入している割合は、78.3%となっています。

夫婦が加入を検討すべき保険の種類は、ライフスタイルによって異なるものの、基本的には医療保険、死亡保険、就業不能保険、個人年金保険、学資保険の5つです。なお、子どもの有無によって、加入を検討したい保険の優先度が変わるほか、夫婦で保険に加入する選択肢として、夫婦型保険(家族型保険)もあります。

保険を選ぶ際は、それぞれの特徴をよく理解しておくことが大切です。

もし、夫婦で保険を検討したいと思ったら、保険会社やFP(ファイナンシャルプランナー)などに、ぜひ相談してみてください。

お得な情報やお知らせなどを配信しています! LINE友だち追加

辻󠄀田 陽子

FPサテライト株式会社所属。税理士事務所、金融機関での経験を経て、「好きなときに好きなことをする」ため房総半島へ移住。移住相談を受けるうちに、それぞれのライフイベントでのお金の不安や悩みがあることを知り、人々がより豊かで自由な人生を送る手助けがしたいと思いFP資格を取得、FPとして活動を始める。現在は地方で移住相談や空き家問題に取り組みながら、FPの目線からやりたいことをやる人々を応援中。

所有資格:1級ファイナンシャル・プランニング技能士、証券外務員一種、日商簿記2級

※この記事は、ほけんの第一歩編集部が上記監修者のもと、制作したものです。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

(登)C24N0153(2024.12.24)

保険のご相談・お問い合わせ、

資料請求はこちら

お客さまの「一生涯のパートナー」として第一生命が選ばれています。

皆さまの人生に寄り添い、「確かな安心」をお届けいたします。

第一生命では、お客さまのニーズに応じて様々なプランをご用意しております。

月~金 10:00~18:00 土 10:00~17:00

(祝日・年末年始を除く)