高齢者に保険は必要?高齢者医療制度をわかりやすく解説

高齢になると病気やケガのリスクが増えるため、医療費の負担や将来のリスクに備えることはとても大切です。しかし、すでに高齢者医療制度といった公的医療保険制度がある中で、民間の保険に加入するべきか迷っている人も多いでしょう。

ここでは、高齢者の保険加入の現状や、高齢者医療制度の仕組み、そして高齢になってからでも保険に加入するメリットや注意点について解説します。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

高齢者の生命保険の加入状況

まずは、60歳以上の高齢者が、生命保険にどの程度加入しているのか、一般的な加入状況を確認してみましょう。

生命保険文化センターの「2023年度ライフマネジメントに関する高年齢層の意識調査」によれば、医療保障に関する準備方法として、60歳以上のうち63.9%の人が「生命保険に加入している」と回答しています。

また、同調査で「あなたはご自身の病気・ケガに経済的な不安がありますか」という問いに対し、59.6%が「不安感あり」と回答しています。このように、病気やケガで入院などした場合の経済的な不安から、高齢者の多くが、医療保障がある生命保険に加入しているようです。

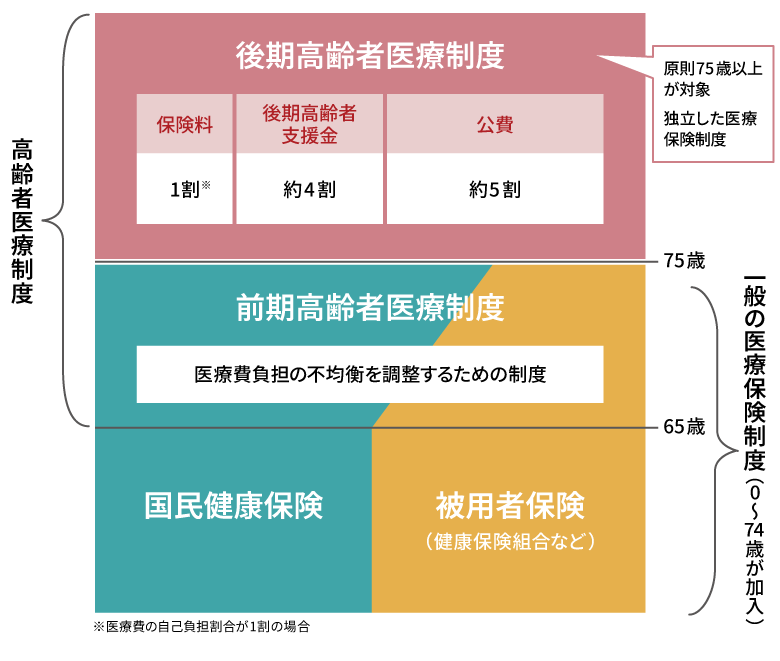

高齢者医療制度とは65歳以上を対象とした公的医療制度のこと

高齢者が医療保障として生命保険を必要としている一方で、高齢者には医療費の自己負担を抑えることができる高齢者医療制度があります。高齢者医療制度とは、65歳以上の人を対象とした公的医療保険制度のことです。

公的医療保険制度は、国民全員を公的な医療保険で保障し、医療費にかかる自己負担額の軽減を目的とした国の制度です。その中で高齢者医療制度は、65歳から74歳までを対象とした「前期高齢者医療制度」と、75歳以上(寝たきりなどの一定の障害状態によっては65歳以上)を対象とした「後期高齢者医療制度」で構成されています。

以下より、前期高齢者医療制度と後期高齢者医療制度について解説します。

■高齢者医療制度の仕組み

※厚生労働省「高齢者医療制度について」を参考に第一生命が作成。

前期高齢者医療制度

前期高齢者医療制度は、65歳から74歳までを対象とした高齢者医療制度です。

独立した公的医療制度ではなく、65歳に達するまでに加入している公的医療保険(国民健康保険や、健康保険組合などの被用者保険)によって、公的な医療保障を受けられます。

例えば、医療費の自己負担割合は、69歳までが原則3割、70歳から74歳までが原則2割(現役並みの所得者は3割)です。

前期高齢者医療制度が独立した公的医療保険制度ではないというのは、医療費負担の不均衡を調整するためにできた制度だからです。医療費負担の不均衡とは、国民健康保険と被用者保険の医療費負担の割合が大幅に変わってしまうことを指します。

例えば、多くの場合で会社員など被用者保険(会社員、船員、公務員と、それぞれの扶養家族が加入する公的医療保険)に加入していた人が退職すると、そのまま被用者保険には加入できず、国民健康保険に移行することになります。すると、国民健康保険における加入者が増していき、国民健康保険の医療費が比例して増加してしまうのです。この医療費の不均衡を調整するために設計されたのが、前期高齢者医療制度となります。

後期高齢者医療制度

後期高齢者医療制度は、75歳以上を対象とした公的医療保険制度で、2008年から施行されました。なお、寝たきりなどの障害があると認定を受けた場合は、65歳から後期高齢者医療制度の対象となります。

後期高齢者医療制度は独立した医療保険制度で、74歳(障害の認定を受けた場合はその歳)まで加入していた国民健康保険や被用者保険とは別の医療保険制度です。扶養という概念がないため、対象となる高齢者は夫婦であっても個人単位で保険料を支払うことになります。

後期高齢者医療制度による医療費負担は原則1割ですが、現役並みの所得がある方は3割の自己負担、現役並みではなくとも一定以上の所得がある人は2割の自己負担です。

所得の区分については以下のとおりです。

■後期高齢者医療制度の区分と判定基準

|

区分 |

判定基準 |

負担割合 |

|

現役並み所得 |

課税所得145万円以上 |

3割 |

|

一定以上所得 |

課税所得28万円以上 |

2割 |

|

一般 |

課税所得28万円未満 |

1割 |

|

低所得II |

世帯全員が住民税非課税 |

|

|

低所得I |

世帯全員が住民税非課税 |

※厚生労働省「1.高齢者医療制度の概要等について(3)医療費の自己負担について」

高額療養費制度も利用できる

公的医療保険には、高齢者医療制度のほか高額療養費制度があり、高齢者も利用することができます。

高額療養費制度とは、医療機関や薬局の窓口で支払った金額が、ひと月(月の初めから終わりまで)の上限額を超えた場合に、その超えた金額分が支給される制度です。

なお、後期高齢者医療制度の被保険者(保険がかけられている人)にかかる自己負担の上限額は、以下のとおりで、現役世代よりも低く設定されています。

■高額療養費制度の上限額(75歳以上の場合)

横にスライドしてください

|

適用区分 |

ひと月の上限額(世帯ごと) |

|||

|

外来(個人ごと) |

|

|||

|

現役並み |

年収約370万~約770万円 |

8万100円+(医療費-26万7,000円)×1% |

||

|

4万4,000円 |

|

|||

|

一般 |

年収約156万~約370万円 |

1万2,000円 |

4万4,400円 |

|

|

低所得II |

年収約80万円超 |

8,000円 |

2万4,600円 |

|

|

低所得I |

年収約80万円以下など |

1万5,000円 |

||

※厚生労働省「医療費の一部負担(自己負担)割合について」

現役世代の上限額など高額療養費制度については、以下の記事をご参照ください。

高額療養費制度をわかりやすく解説!自己負担限度額や申請方法も紹介

高齢者が民間の医療保険に加入するメリット

高齢者は加齢に伴い、病気やケガなどによる通院や入院のリスクが高くなる傾向にあります。病院へ行く機会が多いと、高齢者医療制度や高額療養費制度で自己負担が軽減されても、医療費がなくなるわけではありません。

病気やケガによる医療費負担が心配な場合は、民間の医療保険への加入を検討してみると良いでしょう。民間の医療保険に加入することで、次のようなメリットが得られます。

差額ベッド代など入院中の諸費用をカバーできる

民間の医療保険は、給付金を入院中の諸費用に使用できるというメリットがあります。

入院や通院によって発生する差額ベッド代、日用品代、交通費などは公的医療保険の対象外です。入院が長期になった場合、出費がかさんでしまう可能性があるでしょう。民間の医療保険であれば、入院した場合に受け取れる給付金の用途は自由ですので、医療費に充てるほか、差額ベッド代や日用品代に使えます。

厚生労働省の「患者調査」によると、平均在院日数は全体として減っており、1987年は44.0日でしたが、2020年では32.3日でした。しかし、年齢層別に見た場合、2020年の平均在院日数は、35~64歳で24.4日に対し、65歳以上は40.3日と10日以上も長くなっています。

高齢者は病気やケガで入院すると長期化してしまう可能性があり、長引く入院生活に備えるためにも、入院時に給付金が受け取れる民間の医療保険が役立ちます。

先進医療の費用をカバーできる

民間の医療保険には、先進医療にかかる費用を特約として付加できる商品もあります。そうした医療保険に加入することで、先進医療にかかる実費をカバーできるメリットが得られます。

先進医療(※1)とは、厚生労働大臣が承認した治療法や高度な技術を用いた医療などのうち、公的医療保険の対象になっていない治療方法のことです。先進医療にかかる費用は、一部の疾病を除き、全額が自己負担となります。

先進医療にかかる費用がどのくらいかというと、例えば一部のがんの治療に用いられる陽子線治療に要する費用は約265万円です(※2)。最終的な治療方法は患者と医師が相談のうえで決定することになりますが、こうした高額な先進医療も選択肢として検討する場合、民間の医療保険に加入しておくと安心です。

民間の医療保険であれば、先進医療に関する費用を保障内容にすることで、高額な医療費をカバーすることができます。

※1 研究・開発中の治療法や検査法のうち、将来的に公的医療保険を適用すべきかどうか検討段階にある厚生労働大臣が定める医療技術のことで、その対象となる疾病・症状(適応症)や実施医療機関は限定されています。

※2 厚生労働省「【先進医療A】令和5年6月30日時点における先進医療に係る費用」(2023年12月)をもとに、第一生命にて独自に計算。(千円単位は切り捨て)。なお、疾患によっては、公的医療保険の適用となります。

高齢者が民間の医療保険に加入する際の注意点

高齢者が新たに民間の医療保険に加入する際には、2つの注意点があります。これらを理解したうえで、保険選びを進めることが大切です。

若い年齢よりも保険料が高い

民間の医療保険は、新規で加入する場合、同じ保障内容でも年齢が高くなると保険料が上がります。これは高齢になると、若い年代よりも病気になるリスクが高くなるためです。

したがって、高齢者が新たに保険へ加入する際には、保険料の負担が家計に与える影響をしっかりと考慮する必要があります。

条件によっては加入できない可能性もある

民間の医療保険には加入条件があるため、条件に当てはまらない場合は申し込みできません。

加入条件は保険商品によりさまざまですが、例えば75歳までといった加入年齢に上限が設けられている場合や、持病の有無や健康状態などが挙げられます。

医療保険については、以下の記事をご参照ください。

持病があっても入りやすい医療保険とは?デメリットや選び方を解説

高齢者が民間の医療保険を選ぶときのポイント

高齢者が民間の医療保険に加入したい場合、どのように選ぶと良いのでしょうか。次に、高齢者が民間の医療保険を選ぶときのポイントを2つ解説します。

保険料は妥当か確認する

高齢者が民間の医療保険を選ぶときは、保険料が妥当かを確認することがポイントです。

高齢者は、現役時代よりも収入が減り、退職金や預貯金を生活費の不足分に充てるほか、年金だけで生活している人も少なくありません。生活費を考慮し、保険料が妥当かどうかを確認することが大切です。

先進医療まで保障の範囲内か確認する

高齢者が民間の医療保険を選ぶときは、先進医療が保障の範囲内かどうかを確認することも1つのポイントです。

高齢者はがんや糖尿病、脳血管疾患などの発生率が高くなり、これらの疾患が重症化するおそれもあります。そうなったときに、先進医療が治療方法の選択肢になる可能性が高まります。

原則として、先進医療は公的医療保険の対象外です。そのため、医療費が高額であることを理由に、治療をあきらめないよう、民間の医療保険に加入する際は先進医療まで保障の範囲かを確認しましょう。

保険商品によっては、医療保険を主契約として、先進医療特約を付帯できる商品もあります。

公的医療保険では対象外の費用を民間の医療保険で補おう

病気やケガの心配が増える高齢者は、民間の医療保険に加入しておくことで公的医療保険の対象外となる出費に備えることができます。例えば、入院によって発生する差額ベッド代、日用品代、通院でかかる交通費などが該当します。

なお、高齢者が民間の医療保険に加入しようとする際は、若い年代よりも病気になるリスクが高くなるため、その分、保険料も高くなる点に注意が必要です。また、民間の医療保険は、一般的に加入年齢に上限が設けられているほか、健康状態により加入できない可能性もあるため、加入条件を確認しましょう。

食費や家賃、光熱費などの生活費以外にいくらくらい保険料として使えるのか、必要な保障に対して保険料がいくらになるのかなど、自分に合った保険選びで迷う場合は、保険会社やFP(ファイナンシャルプランナー)に相談してみることをおすすめします。

お得な情報やお知らせなどを配信しています! LINE友だち追加

辻󠄀田 陽子

FPサテライト株式会社所属。税理士事務所、金融機関での経験を経て、「好きなときに好きなことをする」ため房総半島へ移住。移住相談を受けるうちに、それぞれのライフイベントでのお金の不安や悩みがあることを知り、人々がより豊かで自由な人生を送る手助けがしたいと思いFP資格を取得、FPとして活動を始める。現在は地方で移住相談や空き家問題に取り組みながら、FPの目線からやりたいことをやる人々を応援中。

所有資格:1級ファイナンシャル・プランニング技能士、証券外務員一種、日商簿記2級

※この記事は、ほけんの第一歩編集部が上記監修者のもと、制作したものです。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

(登)C24N0136(2024.11.26)

(登)C25N0094(2025.10.20)

保険のご相談・お問い合わせ、

資料請求はこちら

お客さまの「一生涯のパートナー」として第一生命が選ばれています。

皆さまの人生に寄り添い、「確かな安心」をお届けいたします。

第一生命では、お客さまのニーズに応じて様々なプランをご用意しております。

月~金 10:00~18:00 土 10:00~17:00

(祝日・年末年始を除く)