雇用保険とは?給付金の種類や受給額、給付タイミングを解説

雇用保険というと「失業手当が給付される保険」というような認識の人が多いのではないでしょうか。

しかし、雇用保険には、失業中に給付される基本手当のほかにも、被保険者の再就職を支援する給付金などさまざまな種類があります。

この記事では、雇用保険について、加入条件や給付金の種類のほか、基本手当が支給されるタイミングなどを解説します。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

雇用保険とは再就職に向けた支援などを行う保険制度のこと

雇用保険とは国が管理している保険制度で、従業員が失業した場合など、再就職に向けた支援を目的としています。失業者は、雇用保険の給付金によって生活費の一部をまかない、失業中でも安心して再就職に向けた準備を行うことができます。

雇用保険には失業中だけでなく、介護や子どもの養育などで休業した場合の給付金もあるのが特徴です。このほか、失業の予防や雇用機会の拡大、労働者の能力開発や福祉の増進を図るために「雇用安定事業」と「能力開発事業」という2つの事業を実施しています。これを雇用保険二事業といいます。

このように、雇用保険には失業した場合の給付金以外にもさまざまな種類がありますが、主に失業中に給付金が支給されることから、一般的に雇用保険のことを「失業保険」、給付金(基本手当)を「失業手当」と呼ぶ場合があります。

なお、従業員を雇用保険制度に加入させるのは事業者の義務であり、保険料の負担については、失業等給付・育児休業給付は従業員と事業主の折半、雇用保険二事業は事業主が負担します。

雇用保険の加入条件

雇用保険の被保険者になれるのは、正社員に限りません。雇用の種類に関係なく、パートやアルバイトでも条件を満たせば雇用保険の被保険者になれます。雇用保険の被保険者となる条件は下記の2点です。

<雇用保険の加入条件>

-

1週間の所定労働時間が20時間以上である

-

雇用されてから31日以上働く見込みがある

なお、所定労働時間の20時間以上に、残業時間は含まれません。また、2つの条件を満たす場合であっても、基本的に高等学校や大学在学中の学生は雇用保険の加入対象外です。

ただし夜間課程や定時制、通信教育の学生で要件を満たす場合は雇用保険の加入対象となります。

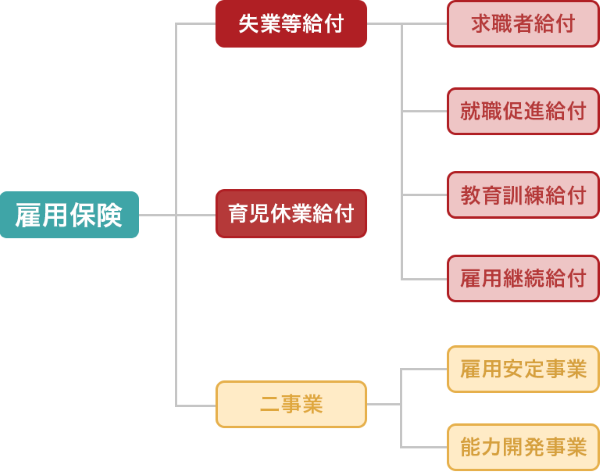

雇用保険の給付金の種類

雇用保険は、失業した場合に支給される給付金のほか、早期に再就職したり仕事を継続したりすることで受け取れる給付金もあります。ここでは、雇用保険の給付金の種類について解説します。

■雇用保険における給付金の種類

※図はイメージです。

※ハローワークインターネットサービス「雇用保険制度の概要」を参考に第一生命が作成。

求職者給付

求職者給付とは、自己都合退職などで失業した人に対し、再就職するまでの期間、給付金を支給する制度のことです。

求職者給付金には、失業手当ともいわれる「基本手当」のほかに「傷病手当」「技能習得手当」「寄宿手当」といった種類があります。これら求職者給付金の中でも一般的な給付金が、基本手当と傷病手当です。

-

基本手当(失業手当)

基本手当は一般的に失業手当とも呼ばれ、会社の倒産や契約期間の満了といった会社都合退職のほか、自己都合退職でも支給される給付金のことです。用途に制限はなく、新しい仕事を探す期間の生活保障として支給されます。

基本手当の所定給付日数は、雇用保険の被保険者であった期間や年齢、離職理由などによって90~360日のあいだで決まるほか、給付金額も離職時の年齢や離職前の賃金によって異なります。<基本手当の受給条件>

-

ハローワークに求職の申込みをしている

-

就職しようとする意思と能力があるものの、仕事に就けていない

-

会社都合退職の場合、離職の日以前1年間に、雇用保険の被保険者期間が通算で6ヵ月以上ある

(自己都合退職の場合は、離職の日以前2年間に、雇用保険の被保険者期間が通算で12ヵ月以上)

-

-

傷病手当

傷病手当は、失業中に病気やケガなどで就業できなくなったときに支給される給付金です。

雇用保険の受給手続き後に、病気やケガのため15日以上職業に就くことができない状態になった場合、基本手当は支給されませんが、基本手当と同額の傷病手当が支給されます。傷病手当も、基本手当と同じく生活保障のために給付されますので、給付金の用途に制限はありません。

ただし、健康保険法による傷病手当金や労働基準法による休業補償、労働災害補償保険法による休業補償給付等が支給される場合には、雇用保険の傷病手当は支給されません。<傷病手当の受給条件>

-

基本手当の受給条件を満たしている

-

病気やケガなどが理由で15日以上、仕事に就くことができない

-

病気やケガなどはハローワークに求職の申込みをした後に発生している

-

雇用保険の傷病手当については、以下の記事をご参照ください。

雇用保険の傷病手当とは?受給条件や期間、給付金額の目安を解説

就職促進給付

就職促進給付とは、早期に再就職したり前職よりも賃金が下がったりした場合などに給付金を支給する制度で、就職促進給付金には「再就職手当」「就業促進定着手当」「就業手当」などがあります。

就職促進給付は、早期に就職することを支援する給付金であり、例えば「再就職手当」は、基本手当の支給残日数(再就職する日の前日までの期間)が所定給付日数(基本手当の支給を受けることができる日数)の3分の1以上あり、一定の要件に該当する場合に支給されます。

教育訓練給付

教育訓練給付は、労働者の主体的なスキルアップを支援する制度で、教育訓練給付の対象となる講座の受講費用の一部を支給する制度です。

対象となる講座は主に「専門実践教育訓練」「特定一般教育訓練」「一般教育訓練」の3種類に分かれており、専門実践教育訓練の場合、最大で受講費用の70%(年間上限56万円)が教育訓練給付金として支給されます。講座の内容には、看護師や美容師、保育士といった専門職への再就職を目的にしたものなどが含まれます。

雇用継続給付

雇用継続給付は、仕事を継続するための支援を目的として給付金を支給する制度で、給付金には「高年齢雇用継続給付」と「介護休業給付」があります。

高年齢雇用継続給付には、さらに基本手当(失業手当)を受給していない人を対象とする「高年齢雇用継続基本給付金」と基本手当(失業手当)を受給し再就職をした人を対象とする「高年齢再就職給付金」があります。

高年齢雇用継続基本給付金は、雇用保険の被保険者であった期間が通算5年以上ある60歳以上65歳未満の被保険者が、60歳以後の賃金が60歳時点の賃金と比較して75%未満に低下した状態で働き続ける場合に支給される給付金です。

高年齢再就職給付金は、一度退職し基本手当を受給した後60歳以降に再就職をした人が対象で、再就職した日の前日における基本手当の支給残日数が100日以上あるなどの条件を満たしている場合に支給されます。

介護休業給付は、雇用保険の被保険者が家族を介護するための休業をした場合に支給される給付金で、介護休業を開始した日前2年間に雇用保険の被保険者期間が12ヵ月以上ある人が対象です。原則として、休業開始時点の賃金日額の67%が休業日数に応じて支給されます。

育児休業給付

育児休業給付は失業等給付とは異なり、雇用保険の被保険者が、原則として1歳未満の子どもを養育するために育児休業を取得した際に給付金が支給される制度です。

育児休業を開始した日から前2年間のうち、雇用保険の被保険者期間が12ヵ月以上ある人が対象で、給付額は休業開始時賃金日額の67%(180日経過後は50%)が支給されます。育児休業給付金の対象者に性別の制限はなく、受給要件を満たした上で育休を取得すれば、女性だけでなく男性も育児休業給付金を受給できます。

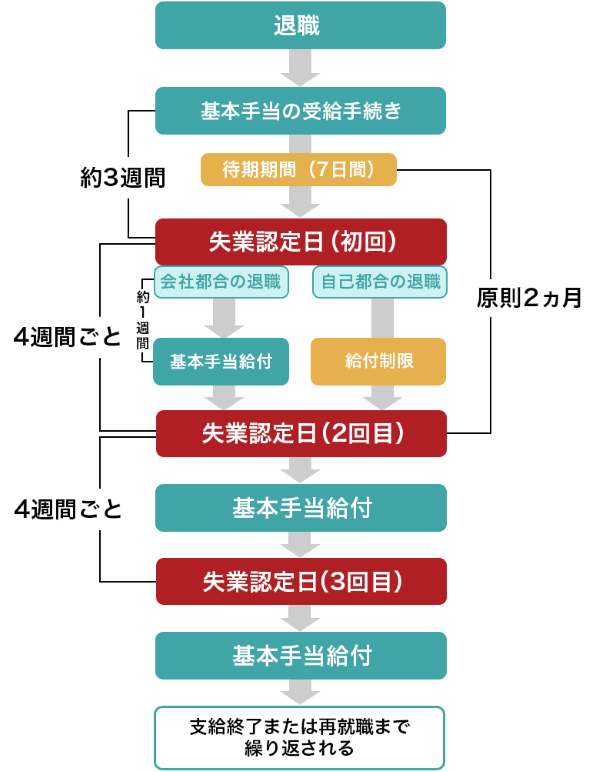

雇用保険の基本手当が支給されるタイミング

雇用保険の給付金のうち、求職者給付の基本手当が給付されるタイミングについて解説します。

基本手当の支給を受けるには、基本手当の受給手続きをした日から、原則として約3週間後に、ハローワークが指定する「失業認定日」に管轄のハローワークへ行き、失業の認定を受ける必要があります。

そのうえで、退職の理由が会社都合か、自己都合かによって初回の支給日が異なります。なお、最初に失業認定されたら、それ以降も4週間に1回、指定される失業認定日にハローワークへ行き、失業認定を受ける必要があるので注意が必要です。

会社都合退職した場合の初回の支給日

会社都合退職した場合の初回の支給日は、失業認定日の約1週間後です。受給手続きをした際に指定した口座へ基本手当が振り込まれます。

自己都合退職した場合の初回の支給日

自己都合退職した場合の初回の支給日は、基本手当の受給手続きをした日から原則2ヵ月以上先です。

待期期間の7日が過ぎた後、自己都合退職する場合は原則として2ヵ月(過去5年間に2回以上自己都合退職している場合は3ヵ月)の給付制限を受けます。そして、給付制限期間が経過したあとに2回目の失業認定日が指定され、その日の約1週間後に基本手当が振り込まれます。

■基本手当を受給する流れ

※図はイメージです。

※厚生労働省「Q&A~労働者の皆様へ(基本手当、再就職手当)~」を参考に第一生命が作成。

雇用保険の基本手当はいくら受け取れる?

雇用保険の基本手当について、1ヵ月のおよその支給額は以下のとおりです。

<基本手当のおよその支給額>

-

給与の総支給額の平均が月額15万円程度の場合:支給額は月額11万円程度

-

給与の総支給額の平均が月額20万円程度の場合:支給額は月額13.5万円程度(離職したときの年齢が60歳以上65歳未満の人は月額13万円程度)

-

給与の総支給額の平均が月額30万円程度の場合:支給額は月額16.5万円程度(離職したときの年齢が60歳以上65歳未満の人は月額13.5万円程度)

正確な金額は、ハローワークに提出する「離職票」をもとに計算され、給与の総支給額(保険料などが控除される前の額で、賞与は除く)によって変わります。なお、基本手当の計算式は以下のとおりです。

<基本手当の計算式>

(離職前6ヵ月間の、給与の総支給額の合計÷180)×給付率

給付率は、離職時の年齢や賃金によって、45%~80%のあいだで変わります。また、年齢ごとに基本手当日額(基本手当の1日あたりの金額)の上限額が決まっており、以下の金額を超える場合は上限額の支給となります。

◾️基本手当日額の上限額(2023年8月1日から)

|

年齢 |

上限額 |

|

30歳未満 |

6,945円 |

|

30歳以上45歳未満 |

7,715円 |

|

45歳以上60歳未満 |

8,490円 |

|

60歳以上65歳未満 |

7,294円 |

※厚生労働省「雇用保険の基本手当日額が変更になります」

雇用保険の基本手当はいつまで支給される?

雇用保険の基本手当は受給できる期間が決まっていて、原則として、離職した日の翌日から1年以内です。ただし、基本手当の所定給付日数が330日の場合は、離職した日の翌日から1年間+30日です。360日の場合は、離職した日の翌日から1年間+60日となります。

基本手当の所定給付日数とは、実際に給付金が支給される期間を指し、離職の理由や年齢、雇用保険被保険者であった期間に応じて、90~360日のあいだでそれぞれ上限が決められています。

基本手当の所定給付日数については、以下をご参照ください。

厚生労働省職業安定局 ハローワークインターネットサービス「基本手当の所定給付日数」

雇用保険料の計算方法

雇用保険料は、給与額に応じて上がります。

<雇用保険料の計算式>

雇用保険料=賃金(給与額または賞与額)×雇用保険料率

雇用保険料の対象となる賃金には基本給のほか通勤手当、住宅手当、深夜手当などが該当します。また、雇用保険料率とは、従業員の給与や賞与にかかる雇用保険料の割合です。雇用保険料率は「一般の事業」「農林水産・清酒製造の事業」「建設の事業」の3区分ごとに決められており、失業保険の受給者数や積立金の残高に応じて毎年見直されます。

◾️2024年度の雇用保険料率(労働者負担)

|

区分 |

雇用保険料率(労働者負担) |

|

一般の事業 |

1,000分の6 |

|

農林水産・清酒製造の事業 |

1,000分の7 |

|

建設の事業 |

1,000分の7 |

※厚生労働省「令和6年度の雇用保険料率について」

雇用保険の傷病手当と就業不能保険

雇用保険の求職者給付にある傷病手当は、失業中に病気やケガなどで就業できなくなったときに国から支給される給付金です。

このほか、民間の保険に就業不能保険があります。就業不能保険も、病気やケガなどで一定期間入院し、収入が減少してしまうリスクに備えるための保険ですが、失業中かどうかは問われません。それぞれの違いは以下のとおりです。

雇用保険の傷病手当は失業中であることが受給条件

雇用保険の傷病手当は、ハローワークに求職の申込みをしているなど、失業中であることが受給条件に含まれます。基本手当の受給条件のほか、15日以上病気やケガで就業できない状態であることも条件に含まれます。なお、失業中であっても、ハローワークに求職の申込みをする前の病気やケガなどは、傷病手当の給付対象になりません。

傷病手当については、以下の記事をご参照ください。

雇用保険の傷病手当とは?受給条件や期間、給付金額の目安を解説

就業不能保険の給付条件に失業中は含まれない

就業不能保険は、病気やケガによる入院などで、収入が減少してしまうリスクに備えるための民間の保険です。失業中かどうかは関係なく、病気やケガによる入院などで働くことができない状態になったときに給付されます。

就業不能保険の必要性が高いのは、自営業者など原則として雇用保険に加入できない人です。病気やケガによる入院などで働くことができない状態になったときに、傷病手当のような保障がないため、生活が困窮する可能性が高くなります。また、会社員の場合でも傷病手当だけで生活費のすべてをまかなうことは難しい場合もあるでしょう。

公益財団法人生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」(2021年12月)によると、世帯主が2~3ヵ月入院した場合に健康保険診療の範囲外の費用として必要だと考える資金は、月平均24万2,000円でした。このような、働けなくなった場合に必要となる資金を就業不能保険で補うことができるのです。

雇用保険と就業不能保険でもしものときの収入減に備えよう

雇用保険は、失業中などの生活費を支援してもらいながら、再就職に向けた準備を行うために欠かせない保険制度です。とはいえ、病気やケガによる入院などで働けなくなり、 収入が減少してしまうリスクもあります。こうしたリスクに備えるために、就業不能保険などの民間の保険も検討しましょう。

もし、失業だけでなく、病気やケガによる入院などで働けなくなることによる収入減に備え、民間の保険も検討したいと思ったら保険会社やFP(ファイナンシャルプランナー)などに相談することもおすすめします。

お得な情報やお知らせなどを配信しています! LINE友だち追加

辻󠄀田 陽子

FPサテライト株式会社所属。税理士事務所、金融機関での経験を経て、「好きなときに好きなことをする」ため房総半島へ移住。移住相談を受けるうちに、それぞれのライフイベントでのお金の不安や悩みがあることを知り、人々がより豊かで自由な人生を送る手助けがしたいと思いFP資格を取得、FPとして活動を始める。現在は地方で移住相談や空き家問題に取り組みながら、FPの目線からやりたいことをやる人々を応援中。

所有資格:1級ファイナンシャル・プランニング技能士、証券外務員一種、日商簿記2級

※この記事はほけんの第一歩編集部が上記監修者のもと、制作したものです。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

(登)C24P0233(2024.10.30)

(登)C25N0094(2025.10.20)

保険のご相談・お問い合わせ、

資料請求はこちら

お客さまの「一生涯のパートナー」として第一生命が選ばれています。

皆さまの人生に寄り添い、「確かな安心」をお届けいたします。

第一生命では、お客さまのニーズに応じて様々なプランをご用意しております。

月~金 10:00~18:00 土 10:00~17:00

(祝日・年末年始を除く)