雇用保険の傷病手当とは?受給条件や期間、給付金額の目安を解説

雇用保険の傷病手当とは、失業中に病気やケガなどで就業できなくなったときに国から受け取れる給付金のことです。失業中の生活を不安なく過ごすためにも、どのような条件下で傷病手当を受け取れるのか、また健康保険の傷病手当金とは何が違うのか、知っておきたい人もいるでしょう。

ここでは、雇用保険の傷病手当の受給条件や受給期間、受給金額の目安、健康保険の傷病手当金との違いのほか、民間の医療保険や就業不能保険についても解説します。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

雇用保険の傷病手当とは?

雇用保険の傷病手当とは、失業後に病気やケガなどで就業できなくなった場合に、国から受け取れる給付金のことです。失業中に、病気やケガで就業できない期間の生活費などを保障する目的で支給されます。

傷病手当は雇用保険で給付される失業等給付の一種で、失業等給付には傷病手当のほかに基本手当や技能習得手当といった種類があります。基本手当は、自己都合の退職のほか、会社の倒産や契約期間の満了など、失業理由に一定の条件を満たしていれば受け取れる手当で、新しい仕事を探す期間の生活費などに使用可能です。

傷病手当は、この基本手当の受給条件を満たした上で、15日以上、病気やケガで就業できないといった傷病手当の受給条件を満たす必要があります。基本手当と同じく、生活保障のために給付されますので、給付金の使用用途に制限はありません。

なお、雇用保険の対象は会社員など、雇用保険に加入している事業者に雇用されている労働者です。自営業やフリーランスなどの個人事業主は対象となりませんので注意が必要です。

傷病手当の受給条件

雇用保険の傷病手当を受給するには、いくつかの条件があります。まずは、受給資格のある人が離職してハローワーク(公共職業安定所)で求職の申込みを行った後、基本手当の受給条件を満たす必要があります。

その上で、15日以上、病気やケガで就業できない状態が続いた場合に給付されるのです。病気やケガなどが理由でも、14日以内の場合に給付されるのは基本手当です。

また、ハローワークに求職の申込みをする前の病気やケガなどは、傷病手当の給付対象になりません。

基本手当と傷病手当の受給条件は以下の表のとおりです。

◾️基本手当と傷病手当の受給条件

横にスライドしてください

|

|

基本手当 |

傷病手当 |

|

受給条件 |

|

|

傷病手当の受給期間

雇用保険における傷病手当の受給期間は、基本手当を受給しているあいだに、病気やケガで仕事に就けない期間が対象です。正確には「基本手当の所定給付日数」から「基本手当が支給された日数」を差し引いた日数が、「傷病手当の上限日数」、つまり傷病手当の受給期間となります。

基本手当の所定給付日数とは、実際にお金が支給される期間を指し、離職の理由や雇用保険被保険者であった期間に応じて、90~360日のあいだでそれぞれ上限が決められています。

基本手当の所定給付日数については、以下をご参照ください。

厚生労働省職業安定局 ハローワークインターネットサービス「基本手当の所定給付日数」

◾️傷病手当の受給期間

◾️基本手当と傷病手当の受給期間

横にスライドしてください

|

|

基本手当 |

傷病手当 |

|

受給期間 |

|

|

基本手当と傷病手当のどちらを受給するのかは、病気やケガなどで就業できない期間によって変わります。病気やケガなどにより就業できない期間が30日以上になる場合は、基本手当の受給期間を最大4年以内であれば延長できます。

<病気やケガなどが原因で就業できない期間による手当の違い>

-

15日未満:基本手当

-

15日以上30日未満:傷病手当

-

30日以上:申請により基本手当の受給期間を延長(最大4年以内まで)、または基本手当の支給残日数の範囲で傷病手当を受給する

また、雇用保険の基本手当には、以下のとおり受け取れない期間があり、このあいだは傷病手当も受け取ることができません。

<傷病手当が受け取れない期間>

-

待機期間:受給資格決定日(離職票の提出と求職の申込みを行った日)から7日間

-

給付制限期間:一般的な自己都合退職の場合、2~3ヵ月間

傷病手当は健康保険の傷病手当金や労災保険の休業(補償)給付など、ほかの法令により行われる類似の給付を受けている期間も受け取ることができません。

傷病手当の給付金額の目安

傷病手当の給付金額は基本手当と同額です。基本手当の給付金額は、退職する前の6ヵ月間の平均給与額から、賃金日額(1日あたりどのくらい支払われていたか)を計算し、その金額に対応した給付率を掛けて求めます。

具体的には、以下のとおりです。

<傷病手当の給付金額計算式>

(離職した日の直前の6ヵ月の給与(賞与などを除く)の合計÷180)×給付率

給付率は離職時の年齢や賃金日額によって異なり、45~80%です。また、年齢区分によって基本手当の日額に上限があります。なお、基本手当日額の下限額は年齢に関係なく、2,295円です。

雇用保険の基本手当の日額は毎年8月に見直されますので注意しましょう。

■基本手当の日額の上限額(2024年8月1日より)

|

離職時の年齢 |

基本手当日額の上限額 |

|

29歳以下 |

7,065円 |

|

30~44歳 |

7,845円 |

|

45~59歳 |

8,635円 |

|

60~64歳 |

7,420円 |

※厚生労働省「雇用保険の基本手当(失業給付)を受給される皆さまへ」(2024年8月1日)

雇用保険の傷病手当と健康保険の傷病手当金の違い

雇用保険の傷病手当と似ている言葉に、健康保険の「傷病手当金」があります。雇用保険の傷病手当は失業中に病気やケガになったときに受け取れるものです。

一方、健康保険の傷病手当金は、在職中に病気やケガで会社を連続して3日間休んだ「待期」のあと、4日目以降の休んだ日に対して支給されます。

雇用保険の傷病手当と健康保険の傷病手当金の違いは、以下のとおりです。

◾️雇用保険の傷病手当と健康保険の傷病手当金の違い

|

|

雇用保険の傷病手当 |

健康保険の傷病手当金 |

|

申請時の雇用状態 |

失業中 |

在職中 |

|

主な利用条件 |

病気やケガなどが理由で仕事探しが15日以上できない場合 |

病気やケガで会社を連続して3日間休んだうえで、4日目以降に休んだ場合 |

病気やケガに備えられる民間の医療保険と就業不能保険

失業時の病気やケガに備える方法として、民間の医療保険や就業不能保険の利用も検討しましょう。ここからは、医療保険と就業不能保険について、保障内容や加入を検討したほうがよい人について解説します。

民間の医療保険とは?

医療保険には、公的医療保険と民間の医療保険があります。公的医療保険は、国民全員の加入が義務付けられており、会社員、公務員などとその扶養家族は健康保険(被用者保険)、自営業やパート、アルバイトなどは国民健康保険に加入します。

公的医療保険での医療費の負担割合は、原則として3割です。なお、公的医療保険の給付には、例えば医療費の自己負担額が一定の金額(自己負担限度額)を超えた場合、その超えた部分を払い戻す高額療養費制度などがあります。そのため、実際に負担する金額は高額療養費制度の利用の有無などケースにより異なります。

一方、民間の医療保険への加入は任意であり、個人の希望に応じた商品を選ぶことができます。民間の医療保険は、通院や入院、手術をする場合などに給付金が受け取れるもので、基本的には公的医療保険ではまかなえないリスクに備える保険です。例えば、入院給付金や手術給付金などを受け取って、公的医療保険の対象外となる食事代や差額ベッド代などの自己負担分を補います。

◾️公的医療保険と民間の医療保険の違い

横にスライドしてください

|

|

公的医療保険 |

民間の医療保険 |

|

加入対象者 |

国民全員に加入義務がある

|

任意 |

|

利用条件 |

病気やケガなどで医療機関にかかった場合に、窓口で健康保険証を提示 |

保険期間や支払期間など保険会社や商品により異なる |

|

保障内容 |

<被用者保険の場合>

|

|

医療保険については、以下の記事をご参照ください。

医療保険とは?公的医療保険と民間医療保険の違いや仕組みを解説

民間の医療保険への加入を検討したほうがよい人

民間の医療保険への加入を検討したほうがよい人は、次の2パターンです。

-

自営業者で、病気やケガで働けなくなったときの収入減に備えたい人

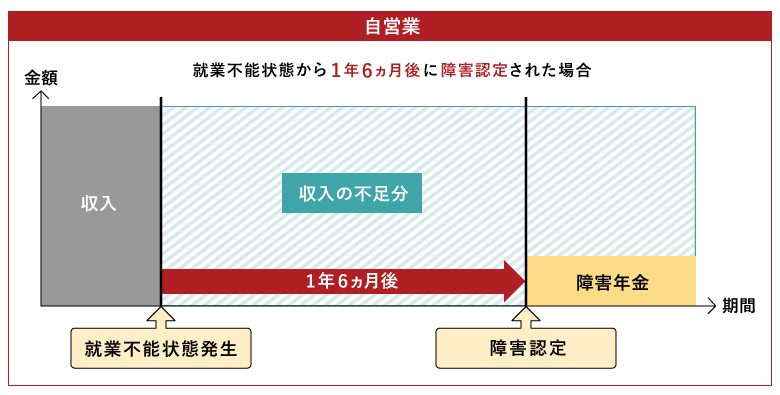

自営業者やフリーランスの場合、病気やケガで働けなくなっても、原則として受給資格がないため、雇用保険の傷病手当や健康保険の傷病手当金はありません。自営業者やフリーランスは、もしものときに備えて民間の医療保険への加入を検討しましょう。

-

公的医療保険では補えない自己負担分に備えたい人

入院や通院によって発生する食事代や差額ベッド代、交通費などは公的医療保険の対象外です。そのため、公的医療保険では補えない自己負担分に備えたい人も、民間の医療保険への加入を検討してもよいでしょう。

就業不能保険とは?

就業不能保険とは、病気やケガなどで一定期間入院し、収入が減少してしまうリスクに備えるための保険です。就業不能保険に加入することで、働けなくなったときの収入を一部まかなうことができます。

就業不能保険については、以下の記事をご参照ください。

就業不能保険はいらない?働けなくなったときに備える保険の必要性

就業不能保険への加入を検討したほうがよい人

-

自営業者で、病気やケガで働けなくなったときの収入減に備えたい人

医療保険と同様、就業不能保険も自営業者やフリーランスにおすすめです。自営業者やフリーランスは雇用保険の傷病手当などが受け取れないため、入院により就業不能状態になったときに収入が大きく不足してしまいます。

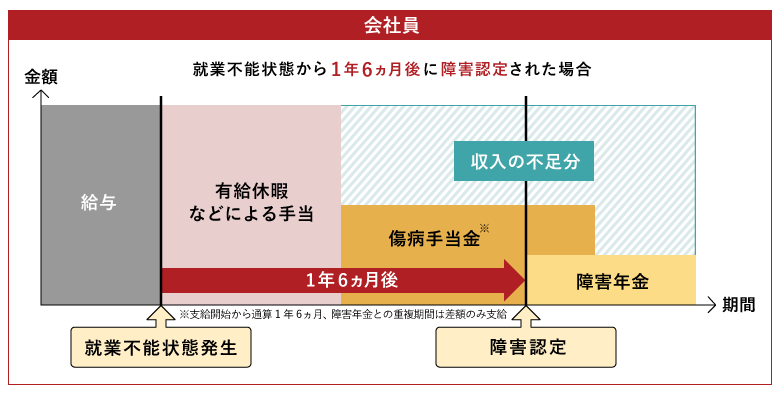

会社員と比較した場合、次の図のように収入の不足分に違いがあります。自営業者やフリーランスは就業不能保険に加入する意味が大きいといえるでしょう。

■会社員と自営業の収入不足分の違い

-

住宅ローンの返済や教育費など生活にかかる費用の不安を解消したい人

会社員であっても、健康保険の傷病手当金などとは別で就業不能保険の給付金を受け取ることができれば、入院し働けない期間の住宅ローンの返済や子どもの教育費に充てることができます。

傷病手当で補えないリスクは民間の保険でカバーしよう

雇用保険の傷病手当は、ハローワークで求職の申込みを行った後、15日以上、病気やケガなどで仕事探しができない場合に受け取れる国の給付金です。健康保険の傷病手当金が原則として「在職中」に病気やケガのために働くことができないケースで支給されるのに対し、雇用保険の傷病手当は「失業中」に受け取れます。

なお、病気やケガなどのリスクに備える方法としては、民間の医療保険や就業不能保険に加入する方法もあります。特に自営業者やフリーランスは原則として雇用保険の受給資格がないので傷病手当を受け取ることができません。そこで、入院し働けない期間の大きな収入減に備えて民間の医療保険や就業不能保険への加入も検討してみましょう。

もし、保険の選び方で少しでも迷った場合、FP(ファイナンシャルプランナー)や保険会社などに相談することをおすすめします。

お得な情報やお知らせなどを配信しています! LINE友だち追加

佐藤麻衣子

ウェルス労務管理事務所 代表/社会保険労務士・CFP(R)・ISO30414リードコンサルタント。

信託銀行勤務などを経て2015年に独立。仕事・生活設計と育児の両立に悩んだ経験から「企業も人も豊かになれる、時代に合った職場づくり」をコンセプトに、多様な働き方を実現するための人事労務コンサルティングと、働く人の将来設計をサポートする確定拠出年金導入支援、ライフプラン研修のサービスを提供。各種メディアで働き方とライフプランに関する執筆・講演活動も行う。

著書:『30代のための年金とお金のことがすごくよくわかって不安がなくなる本』(日本実業出版社 2018年)、

『人事労務・総務担当者の人へ 労務管理の基本的なところ全部教えちゃいます』共著(ソシム 2021年)

※この記事はほけんの第一歩編集部が上記監修者のもと、制作したものです。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

(登)C24N0170(2025.1.31)

保険のご相談・お問い合わせ、

資料請求はこちら

お客さまの「一生涯のパートナー」として第一生命が選ばれています。

皆さまの人生に寄り添い、「確かな安心」をお届けいたします。

第一生命では、お客さまのニーズに応じて様々なプランをご用意しております。

月~金 10:00~18:00 土 10:00~17:00

(祝日・年末年始を除く)