生命保険の解約返還金(解約返戻金)とは?種類や受け取り方を解説

生命保険を契約期間の途中で解約した場合、それまでに保険料として払い込んだお金を解約返還金(解約返戻金)という名目で受け取れることがあります。

しかし、実際にお金が受け取れるのかどうか、受け取れる金額がどれくらいなのかは、加入時期や商品、契約内容によって異なります。

ここでは、解約の際に受け取れる解約返還金について、解約返還金がある保険の種類や解約手続きの注意点などについて解説します。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

生命保険を解約すると受け取れる解約返還金とは?

解約返還金とは、生命保険を解約したときに、受け取れるお金のことです。

正確には、解約返還金は払込保険料の一部を契約者に返還するものではありません。生命保険会社は、契約者から保険料が払い込まれると、保険金の支払いに備えて保険料の一部を積み立てます。解約返還金は、この積み立ての一部から解約した人に支払われるお金です。

解約返還金がどれくらい支払われるかは、生命保険の商品や解約のタイミングなどで決まります。

早期での解約の場合、解約返還金は払込保険料の総額を下回ることが多く、解約返還金がない場合もあります。

解約返還金が支払われる保険の種類

解約返還金が支払われるのは、基本的に貯蓄性のある保険です。代表的な保険には、次に挙げる終身保険、養老保険、学資保険があります。

なお、貯蓄性のない掛け捨て型の保険では、解約返還金がないか、あったとしても非常に少なくなります。

貯蓄型保険と掛け捨て型保険の違いについては、以下の記事をご参照ください。

掛け捨て型保険とは?メリット・デメリットや貯蓄型との違いを解説

※貯蓄型の生命保険は、解約返還金や満期保険金が払込保険料の総額を下回る場合があります。

終身保険

終身保険とは、一生涯にわたって保障が継続する保険のことです。

被保険者(保険がかけられている人)が亡くなると、保険金の受取人に死亡保険金が支払われます。また、保険期間中に途中で解約すると、解約返還金が受け取れる場合があります。

終身保険については、以下の記事をご参照ください。

終身保険とは?特徴や種類、メリット・デメリットをわかりやすく解説

養老保険

養老保険とは、死亡保障と貯蓄性の両方の特徴を備えた保険です。

被保険者が保険期間中に亡くなった場合は死亡保険金受取人に死亡保険金が支払われ、満期まで生存していた場合は満期保険金受取人に満期保険金が支払われます。

養老保険は、死亡保険金と満期保険金のどちらも同じ保険金額が支払われるのが大きな特徴です。さらに、保険商品によっては保険期間の途中で解約をした場合に解約返還金が受け取れることがあります。

養老保険については、以下の記事をご参照ください。

学資保険

学資保険は生命保険の一種で、子どもの教育資金を準備することを目的とした保険です。

毎月一定額の保険料を払い込むことで、子どもの進学時など契約時に決定したタイミングで、学資金を受け取ることができます。さらに保険期間満了時には、満期保険金としてまとまった金額を受け取ることも可能です。

学資保険も、保険商品によっては保険期間の途中で解約した場合に解約返還金が受け取れることがあります。

学資保険については、以下の記事をご参照ください。

学資保険とは?メリット・デメリットや選び方をわかりやすく解説

解約返還金の返還率とは?

解約返還金の返還率(返戻率)とは、生命保険を解約する際に受け取れる解約返還金が、払込保険料の総額の何%になるかの割合のことです。例えば「返還率100%」であれば、払込保険料の総額と同額の解約返還金が支払われるということを意味します。

解約返還金の返還率は、次の式で計算することができます。

<解約返還金の返還率の計算式>

解約返還金÷払込保険料×100(%)

返還率が100%未満であれば払込保険料の総額より少ない額の解約返還金が支払われ、100%を超えていれば払込保険料の総額より多い額が解約返還金として支払われることになります。

ただし、保険会社は払い込まれた保険料から保険金や運用経費などをまかなっているため、早期解約した場合の返還率は100%未満となることがほとんどです。契約期間が長くなると、返還率が100%を超える場合もあります。

払込保険料以上の解約返還金を受け取れる商品もある

保険商品の中には、払込保険料以上の解約返還金を受け取れる商品もあります。

例えば、低解約返還金型終身保険では、保険料の払込期間を過ぎてから解約すると、払込保険料の総額以上の解約返還金を受け取れる場合があります。

解約返還金の種類

解約返還金には、「従来型」と「低解約返還金型」の2つがあります。ほかにも、「無解約返還金型」というものもあり、これは、基本的に解約返還金のない、掛け捨て型保険などで使われています。

それぞれの特徴について解説しましょう。

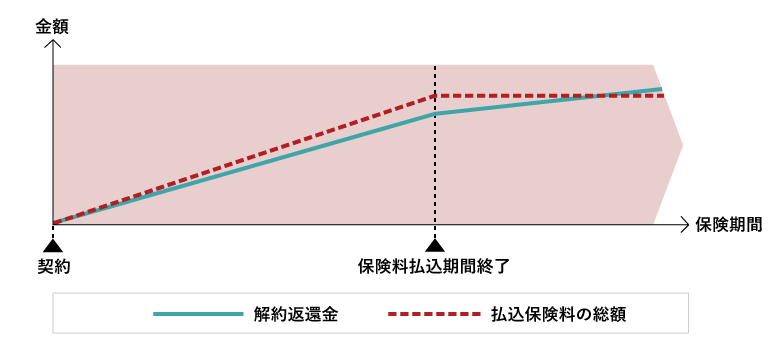

保険料とともに解約返還金も増える「従来型」

従来型とは、払い込む保険料が増えるとともに解約返還金も増えていくタイプです。保険料払込期間満了後には、解約返還金は緩やかに増えていきます。

従来型の解約返還金を採用している代表的な保険としては、終身保険があります。

■従来型の解約返還金のイメージ

※図はイメージです。

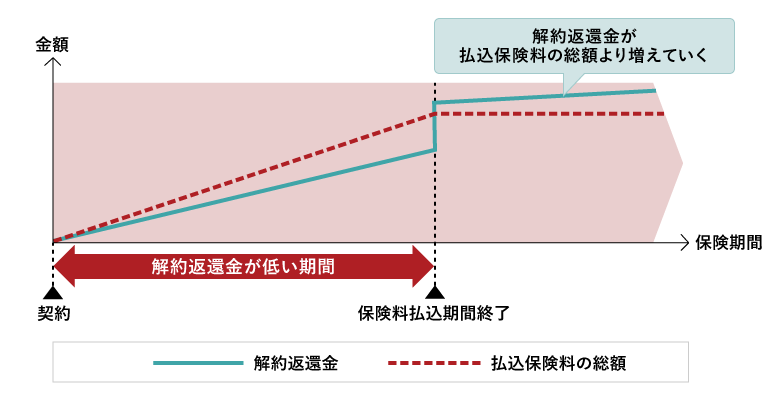

保険料払込期間満了までは解約返還金の額が抑えられる「低解約返還金型」

低解約返還金型とは、保険料の払込期間満了までは、解約返還金の額が抑えられているものの、保険料の払込期間満了後に解約返還金が増えるタイプです。保険料の払込期間満了後に解約した場合は、払込保険料の総額以上の金額を解約返還金として受け取れるケースもあります。

低解約返還金型の代表的な保険としては、低解約返還金型終身保険が挙げられます。

■低解約返還金型の解約返還金のイメージ

※図はイメージです。

解約返還金のない「無解約返還金型」

無解約返還金型とは、解約返還金がないタイプです。その分、解約返還金のある保険に比べて保険料が安いため、保険料を抑えて大きな保障を得たい人に向いているといえるでしょう。

無解約返還金型の代表的な保険には、定期死亡保険や収入保障保険のほか、一般的な医療保険や、がん保険などがあります。

満期保険金は保険期間満了時に受け取れるお金

満期保険金は、解約返還金のように契約の途中で解約した場合に受け取るものではなく、契約期間が満了したときに受け取れるお金です。満期保険金がある保険としては、養老保険や学資保険がその代表例です。

養老保険では、例えば保険契約期間を通して保険料を払い込んだケースにおいて、被保険者が死亡した場合は死亡保険金が支払われます。契約期間満了まで被保険者が生存していた場合は、一般的には死亡保険金と同等額の満期保険金が支払われ、契約は満了となります。

学資保険は、払込期間を通して保険料を支払い、子どもの入学や進学に合わせて祝い金や保険金を受け取れる仕組みです。契約期間が満了すると、満期保険金が支払われます。

解約手続きを行う際の注意点

生命保険を解約して解約返還金を受け取るにあたっては、注意点がいくつかあります。それぞれについて、詳しく解説しましょう。

解約前に解約返還金の金額を確認する

生命保険を解約する前に、必ず解約返還金の金額を確認するようにしましょう。解約返還金がどれくらいの金額になるかは、保険商品の設計書にある程度記載されています。また、保険会社に問い合わせて、確認することも可能です。

すぐに解約する予定がなくても、契約している保険商品の解約返還金について、経過年数ごとの推移を把握しておくといいかもしれません。

解約返還金で利益が出ると税金がかかる

受け取る解約返還金が払込保険料の総額を上回った場合は利益を得たことになり、一時所得として所得税が課税されることにも注意しましょう。

一時所得の金額は、受け取った解約返還金から払込保険料の総額を差し引き、さらに一時所得の特別控除額50万円を差し引いた金額です。ただし、課税の対象となる金額は、特別控除額50万円を差し引いた残額に2分の1を乗じた金額となります。なお、この一時所得の特別控除は、解約返還金だけでなくそのほかの一時所得も含めた金額に対して適用されることになりますので、ご注意ください。

例えば、保険料の払込総額が500万円、返還率115%で解約返還金が575万円だった場合の利益は75万円です。ほかの一時所得がない場合、そこから50万円を差し引いた額の2分の1である12.5万円が、課税所得金額となります。

課税所得がある場合は原則として確定申告が必要になりますが、そのほかに所得がなく一時所得など所得の合計が20万円以下であれば、確定申告の必要がないため、結果として非課税になります。

<解約返還金の課税所得金額計算例>

解約返還金575万円-保険料の払込総額500万円=75万円

(75万円-特別控除額50万円)÷2=課税所得金額12.5万円

※12.5万円は確定申告が不要な20万円以下であるため、結果的に非課税=0円

なお、保険料を払い込んだ人が解約返還金を受け取る人と異なる場合には、所得税ではなく贈与税が課税される可能性があります。暦年課税の適用を受けている場合には、解約返還金から基礎控除額110万円を差し引いた額に対して、贈与税がかかります。

税務の取り扱いについては、2024年12月時点の法令などにもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署などにご確認ください。

生命保険金にかかる税金については、以下の記事をご参照ください。

生命保険金の受取時に税金はかかる?非課税枠など税制優遇制度も解説

解約すると保障はなくなる

生命保険は、解約すると保障がなくなることも注意すべきポイントです。

終身保険は、一定期間で保険料の払い込みは終わるものの、解約しなければ保障が一生涯続きます。また、被保険者が死亡した時点で保険金を受け取ることができます。途中で解約すると解約返還金は受け取れますが、その後の保障はありません。

また、解約返還金の範囲内で保険会社から貸付が受けられる、契約者貸付制度も利用できなくなります。

契約者貸付があったときは相殺される

契約者貸付制度を利用して貸付を受けている状態で解約した場合、受け取れる解約返還金は、貸付を受けた金額と利息が差し引かれた金額になります。

保険に入り直すと保険料が上がる場合がある

解約して解約返還金を受け取ったものの、やはり継続して保障を受けたいという場合は、新たに保険に入り直すことになります。しかし、健康状態によっては同様の保険に入れるとは限りませんし、一般的に年齢が上がると保険料も高くなることに注意しましょう。

解約返還金の受け取り方

解約返還金を受け取るには、まず保険会社への連絡が必要です。電話で保険を解約したい旨を告げると、書類一式が送られてきますので、必要事項を記載して保険会社に返送しましょう。内容に不備がなければ、返送から1週間程で、解約返還金が支払われます。

なお、解約手続きの方法や解約返還金支払いまでの期間は保険会社によって異なります。

生命保険の加入・解約の際には解約返還金の確認を

解約返還金は、保険を解約すると支払われるものです。実際に解約返還金が受け取れるのか、受け取れるのであれば金額がどれくらいになるのかは、加入時期や商品、契約内容によって異なりますので、自分が入っている保険をしっかり把握しておくことが大切です。

新しく保険に入る場合も、解約返還金があるかどうかをチェックして、自分に必要な保険を選んでください。

保険選びが難しい場合は、FP(ファイナンシャルプランナー)や保険会社などに相談することをおすすめします。

お得な情報やお知らせなどを配信しています! LINE友だち追加

よくある質問

Q. 保険の解約返還金(解約返戻金)とは何ですか?

解約返還金とは、生命保険を解約したときに支払われるお金のことです。解約返還金がどれくらい支払われるかは、生命保険の商品や解約のタイミングなどで決まります。なお、早期での解約の場合、解約返還金は払込保険料の総額を下回ることが多く、解約返還金がない場合もあります。

解約返還金(解約返戻金)については、以下の項目をご参照ください。

Q. 保険の解約返還金(解約返戻金)に税金はかかりますか?

解約返還金は、税金がかかる場合があります。受け取る解約返還金が払込保険料の総額を上回った場合に、利益を得たことになるため、一時所得として所得税が課税されます。ただし、所得の合計額が20万円以下であれば確定申告の必要がないため、結果として非課税になります。

解約返還金にかかる税金については、以下の項目をご参照ください。

Q. 解約返還金(解約返戻金)はいつ支払われますか?

解約返還金の受け取りに必要な書類を用意し提出後、内容に不備がなければ、提出から1週間程で解約返還金が支払われます。なお、解約手続きの方法や解約返還金支払いまでの期間は保険会社によって異なります。

解約返還金がいつ支払われるかについては、以下の項目をご参照ください。

井戸美枝

CFP(R)、社会保険労務士。講演や執筆、テレビ、ラジオ出演などを通じ、生活に身近な経済問題をはじめ、年金・社会保障問題を専門とする。前社会保障審議会企業年金・個人年金部会委員。「難しいことでもわかりやすく」をモットーに数々の雑誌や新聞に連載を持つ。近著に『一般論はもういいので、私の老後のお金「答え」をください!増補改訂版』(日経BP社)などがある。

※この記事は、ほけんの第一歩編集部が上記監修者のもと、制作したものです。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

(登)C24N0177(2025.2.14)

保険のご相談・お問い合わせ、

資料請求はこちら

お客さまの「一生涯のパートナー」として第一生命が選ばれています。

皆さまの人生に寄り添い、「確かな安心」をお届けいたします。

第一生命では、お客さまのニーズに応じて様々なプランをご用意しております。

月~金 10:00~18:00 土 10:00~17:00

(祝日・年末年始を除く)