終身医療保険とは?メリット・デメリット、定期医療保険との違いを解説

終身医療保険は、病気やケガで入院や手術などをしたときに備えられる医療保険の一種で、保障が一生涯続く特徴があります。医療保険には、終身医療保険のほか定期医療保険などもあるため、それぞれの違いやメリットがよくわからないという人もいるのではないでしょうか。

ここでは、終身医療保険について、定期医療保険との違いや終身医療保険のメリット・デメリットのほか、終身医療保険への加入をおすすめする人など、詳しく解説します。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

終身医療保険とは、保障が一生涯続く医療保険のこと

終身医療保険は、原則として保障が一生涯続く医療保険のことです。保障内容は保険商品によって異なりますが、被保険者(保険をかけられている人)が病気やケガなどで入院・手術などをしたときに給付金が支払われ、医療費の負担を軽減してくれます。終身医療保険の保険料は、基本的に契約したときの金額から一定で変わりません。そのため、終身医療保険は保険料が上がらず、一生涯、保障が続くという安心が得られます。

医療保険には、終身医療保険のほか、定期医療保険もあります。終身医療保険との主な違いは、保障期間が一定期間で終了することです。定期医療保険が更新型の場合、保障期間が終了すると自動的に更新され、保障を継続することができますが、原則として更新のたびに保険料が上がります。終身医療保険と定期医療保険の違いをまとめると、以下のとおりです。

◾️終身医療保険と定期医療保険の主な違い

|

|

終身医療保険 |

定期医療保険 |

|

保障期間 |

一生涯 |

一定期間 |

|

加入当初の保険料 |

同じ保障内容の定期医療保険と比較した場合は高め |

同じ保障内容の終身医療保険と比較した場合は低め |

|

保険料の特徴 |

一定 |

更新型の場合、更新ごとに上がる |

※表内の記載は比較のため、原則としての特徴を記載しています。詳細は保険商品によって異なります。

終身医療保険のメリット

終身医療保険のメリットは、保障が一生涯継続することと保険料が上がらないことです。この2つについて、定期医療保険と比較して解説します。

保障が一生涯継続する

終身医療保険のメリットのひとつは、健康なときに加入することで、年齢を重ねて病気になっても、原則として一生涯、保障を受けられることです。

医療保険は、原則として申込時に健康状態を告知する必要があり、告知の内容によっては希望する医療保険に加入できない可能性があります。定期医療保険の場合は一定期間で保障が終了したあと、新たに加入する必要があります。新たに加入する際にはやはり健康状態を改めて告知する必要があるため、同じ条件で加入したり、ほかの医療保険に加入したりすることが難しくなるかもしれません。その点、終身医療保険であれば、一度契約をすれば、原則として保障が一生涯続きます。

保険料が上がらない

終身医療保険は、基本的に契約時に決められた保険料が上がらないという点もメリットです。一般的に年齢が高くなるほど病気の罹患率も高くなるため、定期医療保険の場合は、更新時など年齢が高くなるにつれて保険料も上がっていきます。

終身医療保険の場合は若いうちに加入しておくことで、高齢になっても、毎月の保険料負担は加入時の保険料のままで抑えることが可能です。

終身医療保険のデメリット

終身医療保険には保障が一生涯続くというメリットがありますが、その特徴ゆえのデメリットもあります。大きくは以下の2つです。

加入当初の保険料が高め

終身医療保険は、加入当初の保険料が定期医療保険と比べると高めな点がデメリットといえます。終身医療保険は保険料が一定である分、高齢になってからの疾病リスクを考慮して保険料が設定されています。そのため、加入当初の保険料は、同じ保障内容の定期医療保険と比べると高めです。

定期医療保険と比べた場合、ある一定の年齢を超えたら、終身医療保険のほうが低めになることもあります。そのため、加入時の保険料を抑えたいのか、それとも将来的に収入減少が見込まれる老後の保険料を抑えたいのかで、終身医療保険の加入を検討しましょう。

保障内容を見直すタイミングの見極めが難しい

終身医療保険は、保障内容を見直すタイミングの見極めが難しい点がデメリットです。加入当初に決めた保障内容が一生涯継続するため、基本的に契約をしたまま、保障内容が変わることはありません。そのため、更新ごとに保障内容の見直しができる定期医療保険と比べると、見直しのタイミングを見極めるのが難しいといえます。

終身医療保険の保険料の支払いパターン

終身医療保険の保険料は、基本的に一定であるものの、支払い方法は一生涯払い続けるか、短期間で払い終えるかなどのパターンがあります。終身医療保険に加入する際、どのような支払いパターンがあり、加入時に選択できるのか確認することをおすすめします。ここでは、主に4種類の支払いパターンについて解説します。

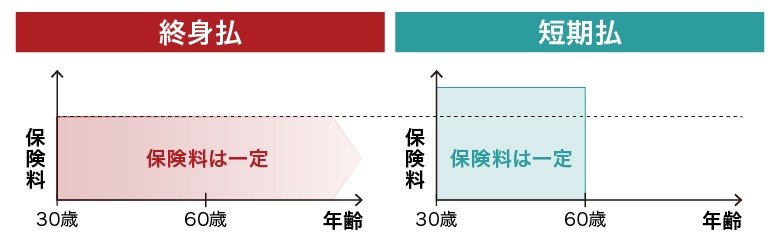

終身払と短期払

まず、終身医療保険の支払いパターンには、終身払と短期払の2種類があります。

終身払は被保険者が亡くなるまで、一生涯にわたって保険料を払い続ける方法です。一方で短期払は、60歳までなど決まった期間で保険料を払い終える方法です。終身払よりも短い期間で払い終えるため、1回あたりの保険料は高くなるものの、保険料の総額を抑えることができます。

働いているあいだに保険料を払い終え、老後の支払い負担を減らしたい場合、短期払を選択するとよいでしょう。

◾️終身払と短期払の違い

※30歳で終身医療保険に加入した場合(短期払は60歳払込みと想定)

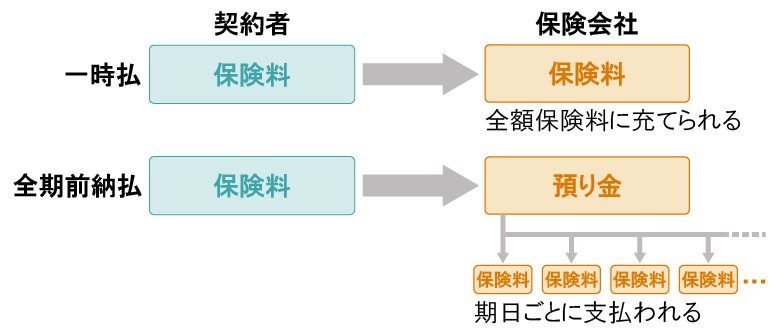

一時払と全期前納払

終身医療保険には、一時払と全期前納払という支払いパターンもあります。

一時払は、契約時に保険料をまとめて1回で支払う方法です。契約時にはまとまった金額を用意する必要がありますが、終身払などと比べて保険料の総額を抑えることができます。一方で全期前納払とは、すべての保険料をまとめて保険会社に支払い、そこから月や年ごとに設定した保険料を充当していく方法です。保険料を保険会社にまとめて支払うというのは、一時払も全期前納払も同じですが、一時払の保険料は支払い回数が1回だけであるのに対して、全期前納払では保険料の支払いが毎回行われます。

そのため、一時払では1回しか受けられない生命保険料控除も、全期前納払では毎年受けられるといった違いがあります。

◾️一時払と全期前納払の違い

一時払と全期前納払の違いについては、以下の記事をご参照ください。

一時払終身保険とは?メリット・デメリットや解約返還金について解説

終身医療保険への加入をおすすめする人

最後に、終身医療保険への加入をおすすめする人の特徴を解説します。当てはまる人は、終身医療保険の加入を検討してみてください。

老後も含めて一生涯、保障を確保しておきたい人

終身医療保険は、老後も含めて一生涯、病気やケガのリスクについて備えておきたい人におすすめです。定期医療保険は定期的に更新を行うものの、更新できる年齢に制限が設けられている場合があります。一方で終身医療保険には更新がないため、一生涯、保障が継続します。そのため、一生涯続く保障を若いうちに確保しておきたい人にとっては、終身医療保険がおすすめです。

老後の保険料を抑えたい人

老後の保険料を抑えたい人にも、終身医療保険の加入をおすすめします。終身医療保険は保険料が一生涯変わりません。老後は現役で働いていた時期よりも収入が減る可能性があるため、年齢を重ねても保険料が上がらない点はメリットといえるでしょう。また、終身医療保険の保険料の支払い方法を短期払にすることで、老後までに保険料の払込みを終わらせることも可能です。老後の出費を抑えつつ保障を確保したい人には、終身医療保険がひとつの選択肢になります。

公的医療保険では対象外の出費に一生涯備えたい人

終身医療保険は、公的医療保険では対象外の出費に一生涯備えたい人におすすめです。公的医療保険でも医療費の負担は軽減されますが、入院にかかる食事代や差額ベッド代、通院の交通費などは対象外です。また、先進医療の技術料なども公的医療保険の対象外となっています。終身医療保険で受け取れる給付金の使い道に制限はありませんので、公的医療保険では保険の対象外となる出費にも使うことができます。

終身医療保険を選ぶなら、自分に合った支払いパターンも併せて検討しよう

病気やケガによる入院などに備えられる終身医療保険は、保障が一生涯続くほか、保険料も一定です。定期医療保険と比べると年齢を重ねるごとに保険料が上がる心配はありませんが、加入当初の金額は高めに設定されています。終身医療保険には保険料の支払いパターンがいくつかあり、それぞれの特徴を知って、無理のない保険選びをすることが大切です。病気やケガなどによる保障を一生涯、安心して得たいという方は、終身保険の加入をおすすめします。どのような終身医療保険を選べばよいのか迷ったら、保険会社やFP(ファイナンシャルプランナー)などへ相談しましょう。

お得な情報やお知らせなどを配信しています! LINE友だち追加

辻󠄀田 陽子

FPサテライト株式会社所属。税理士事務所、金融機関での経験を経て、「好きなときに好きなことをする」ため房総半島へ移住。移住相談を受けるうちに、それぞれのライフイベントでのお金の不安や悩みがあることを知り、人々がより豊かで自由な人生を送る手助けがしたいと思いFP資格を取得、FPとして活動を始める。現在は地方で移住相談や空き家問題に取り組みながら、FPの目線からやりたいことをやる人々を応援中。

所有資格:1級ファイナンシャル・プランニング技能士、証券外務員一種、日商簿記2級

※この記事はほけんの第一歩編集部が上記監修者のもと、制作したものです。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

※税務の取り扱いについては、2024年4月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。

(登)C24N0082(2024.7.8)

保険のご相談・お問い合わせ、

資料請求はこちら

お客さまの「一生涯のパートナー」として第一生命が選ばれています。

皆さまの人生に寄り添い、「確かな安心」をお届けいたします。

第一生命では、お客さまのニーズに応じて様々なプランをご用意しております。

月~金 10:00~18:00 土 10:00~17:00

(祝日・年末年始を除く)