葬儀費用は平均いくら?葬式代は死亡保険で備えられる

葬儀を行うには、小規模な家族葬や一日葬でもある程度まとまった費用が必要です。そのため、生命保険などを使って葬儀費用に備えることができるのか、気になる人もいるでしょう。

この記事では、葬儀費用の相場を踏まえ、葬儀費用に備えられる保険の種類や利用するときの注意点などを解説します。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

葬儀費用は保険で備えることができる

葬儀費用は、保険で備えることができます。保険にもさまざまな種類がありますが、中でも死亡保険の保険金を使うことで、遺族の自己負担額を軽減することが可能です。

死亡保険の保険金は、被保険者(保険がかけられている人)が死亡したとき※に、受取人(保険金を受け取る人)が保険会社に連絡し、必要な書類を提出することで受け取ることができます。例えば、第一生命にて保険金を受け取る場合、原則として、請求に必要なすべての書類が保険会社に到着した日の翌営業日から数えて5営業日以内です。調査が必要な場合などは、5営業日よりもかかることがあります。

※保険商品によっては、規定する「高度障害状態」に該当した場合、死亡保険金の代わりに「高度障害保険金」を受け取れるタイプもあります。

葬儀費用の相場と内訳

葬儀費用を保険で補うにあたり、葬儀にどれくらいお金がかかるか確認しておきましょう。ここでは、葬儀費用の相場や内訳について解説します。

葬儀費用の平均総額は118万5,000円

鎌倉新書の「【第6回】お葬式に関する全国調査(2024年)」によると、葬儀費用全体の平均総額は118万5,000円です。同調査によると、一番規模の大きい「一般葬」が最も高額になる傾向にあり、平均総額は161万3,000円となっています。続いて家族葬の平均総額が105万7,000円、一日葬の平均総額が87万5,000円、直葬・火葬式の平均総額が42万8,000円という結果です。

■葬儀の種類別の総額

|

葬儀の種類 |

葬儀費用の総額(平均) |

|

家族葬 |

105万7,000円 |

|

一般葬 |

161万3,000円 |

|

一日葬 |

87万5,000円 |

|

直葬・火葬式 |

42万8,000円 |

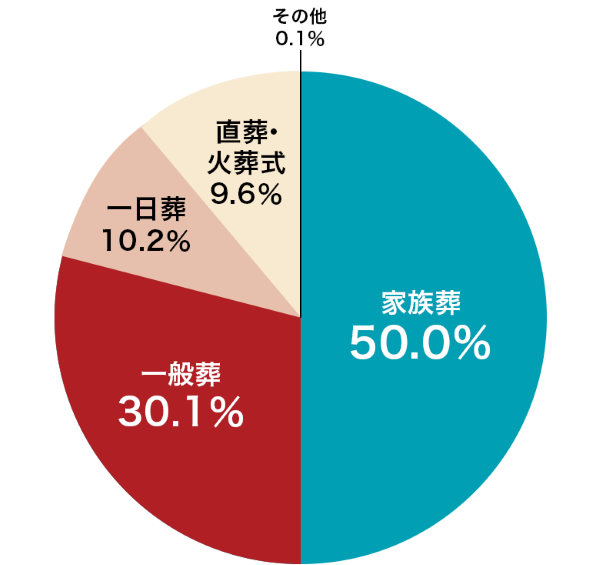

また、実施した葬儀の種類を見ると家族葬が50.0%と最も多く、次いで一般葬が30.1%、一日葬が10.2%、直葬・火葬式が9.6%となっています。

■実施した葬儀の種類の割合と各平均総額

※株式会社鎌倉新書「【第6回】お葬式に関する全国調査(2024年)」2024年5月15日を参考に第一生命が作成。

※有効回答数:2,000件

この調査では、葬儀の準備から実施までの振り返りについても質問しており、「葬儀について後悔していることはない」と回答している人は、家族葬58.2%、一般葬51.1%、一日葬51.0%と過半数を上回っています。しかし、葬儀費用の平均総額が最も低い、直葬・火葬式の実施者の場合、後悔のない葬儀ができたと感じている人は38.7%と、過半数を下回る結果でした。

葬儀費用の内訳と平均額

葬儀費用の内訳は大きく「基本料金」「飲食費」「返礼品費」の3つに分かれます。内訳は以下のとおりです。

-

基本料金

斎場利用料、火葬場利用料、祭壇、棺、遺影、搬送費など、葬儀を行うための一式費用

-

飲食費

通夜ぶるまい、精進落としなどの飲食費用

-

返礼品費

香典に対するお礼の品物費用

なお、葬儀費用の平均総額118万5,000円に対し、それぞれの内訳の平均額は以下のとおりです。飲食費、返礼品費は参列人数によって変動します。

■葬儀費用の内訳の平均額(平均総額118万5,000円)

|

基本料金 |

飲食費 |

返礼品費 |

|

75万7,000円 |

20万7,000円 |

22万円 |

葬儀費用の備えにおすすめの保険

葬儀費用の備えにおすすめの保険は死亡保険ですが、葬儀費用の平均総額である118万5,000円を死亡保険金の目安として設定すると安心です。なお、死亡保険にもさまざまな種類があるので、ここでは代表的な「定期保険」「終身保険」「養老保険」の3種類について解説します。

死亡保険については、以下の記事もご参照ください。

死亡保険とは?定期保険と終身保険の違いや選び方をわかりやすく解説

定期保険

死亡保険における定期保険とは、契約時に定めた保険期間(保障期間)中、被保険者が死亡した場合に保険金を受け取れる保険です。

保険料は掛け捨てで、万一の事態が起こらないまま満期を迎えた場合、そのまま契約終了となります。一般的に、解約返還金(解約返戻金)や満期保険金はありません。

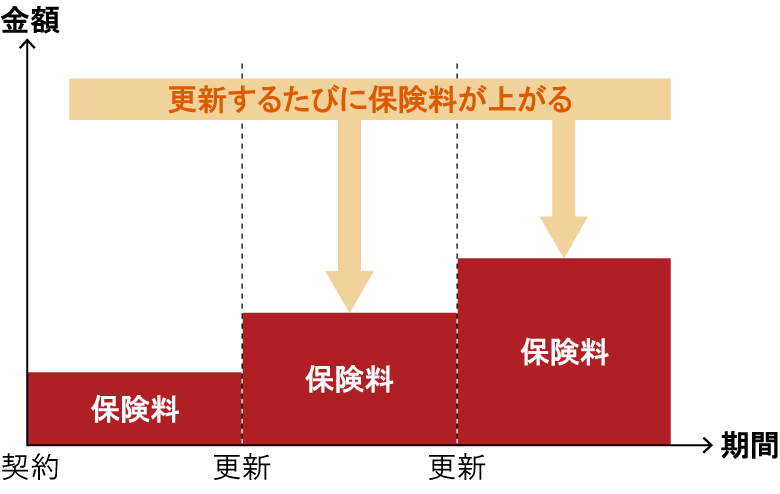

保険期間の設定方法としては「年満了」といわれる10年、15年といった年数で設定するものと、「歳満了」といわれる60歳まで、70歳までといった年齢で設定するものがあります。

年満了は更新できる設定になっている場合が多く、保険金は一定であるものの更新のたびに保険料が上がっていきます。歳満了は更新できない場合が多く、保険料は基本的に一定です。

■定期保険(更新できるタイプ)の保険料額推移イメージ

終身保険

死亡保険における終身保険とは、保障が一生涯続く保険のことです。

一定期間経過後に解約することで解約返還金を受け取ることができるものもありますが、早期解約の場合、解約返還金は払い込んだ保険料の総額を下回ることが多い傾向にあります。

終身保険の保険料払込期間は、被保険者が生きている限り払い続ける「終身払」、一定の期間や一定の年齢で保険料の支払いが満了する「有期払」、契約時に全保険期間の保険料を一括で払い込む「一時払」の3種類があります。

■終身保険(終身払)のイメージ

終身保険については、以下の記事をご参照ください。

終身保険とは?特徴や種類、メリット・デメリットをわかりやすく解説

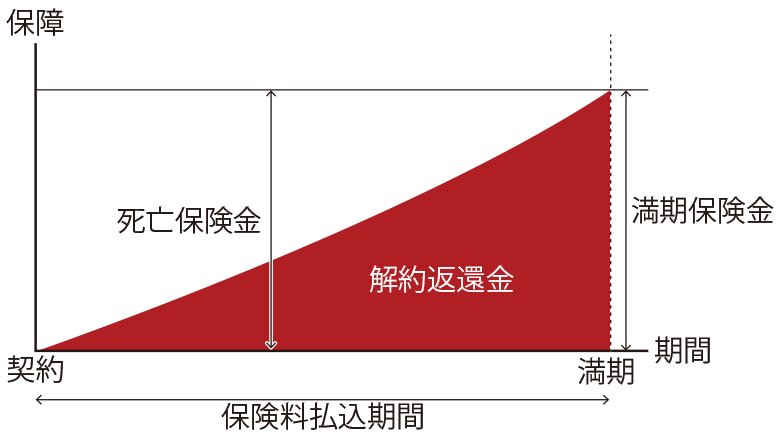

養老保険

養老保険とは、被保険者が保険期間中に亡くなった場合は死亡保険金を受け取れ、満期まで生存していた場合は満期保険金が受け取れる保険です。

被保険者が保険期間中に亡くなった場合でも、満期を迎えた場合でも、どちらも同じ金額が支払われるため、万一に備える保障機能と貯蓄性を併せ持った保険だといえます。

ただし多くの場合、死亡保険金や満期保険金は、払い込んだ保険料の累計額を下回ります。なお、保険期間はあらかじめ決まっており、設定方法は定期保険と同様、年満了と歳満了の2種類です。

定期保険や終身保険は「被保険者が死亡した場合に保険金を受け取れる保険」ですが、養老保険は死亡時だけでなく、保険期間満了まで生存した場合にも満期保険金を受け取れるため、「生死混合保険」とも呼ばれます。

■養老保険のイメージ

養老保険については、以下の記事をご参照ください。

葬儀費用として保険を利用するときの注意点

葬儀費用として保険を利用する場合の注意点は、保険金の受け取り日を確認しておくことと、保険金の用途を明確にしておくことです。それぞれの注意点について解説します。

保険金の受け取り日を確認しておく

葬儀費用として保険金を利用したい場合、保険金が受け取れる日を確認しておくことが大切です。

保険金を請求してからお金を受け取るまでに、数日(第一生命では原則、5営業日以内)かかります。そのため、手元に資金がなく保険金で葬儀費用を支払いたい場合は、葬儀を行う日が決まった段階で、葬儀費用を支払うまでの期日と保険金の受け取り日を確認しておきましょう。

保険金の用途を明確にしておく

保険金で葬儀費用をまかなう場合、家族などの相続人全員に、保険金の用途の内訳を明確にしておくことが大切です。特に、死亡保険金の受取人が喪主ではない場合や、複数人設定されている場合、葬儀費用の明細など明らかにしておかないと、後々、遺産相続などでトラブルになる可能性があります。

葬儀費用として保険金を利用する可能性がある場合は、事前に家族で保険金の用途について決めておくことをおすすめします。

保険以外で葬儀費用を軽減する方法

葬儀費用の負担を軽減する方法としておすすめの手段が保険ですが、保険以外にも葬儀費用を軽減する方法があります。ここでは、保険以外で葬儀費用を軽減する方法として3つ紹介します。

公的医療保険の埋葬料(葬祭費)を受け取る

公的医療保険には、被保険者(またはその被扶養者)が死亡した場合、葬儀を行う人に対し、埋葬料(または葬祭費)を支給する仕組みがあります。健康保険や共済組合の場合は埋葬料として定額5万円、国民健康保険では葬祭費として1~5万円程度となっており、自治体によって金額が異なります。

葬儀の規模を抑える

葬儀費用は、日数や参列者数の増加など、規模が大きくなるほど高くなります。そのため、故人の遺志や、親族の意見を尊重しながら、想定している規模が本当に必要なのか見直すことで費用を抑えられる可能性があります。

葬儀費用は、一番規模の大きい一般葬から高い順に家族葬、一日葬、直葬・火葬式です。

例えば、参列者に高齢者や遠方の親族が多い場合、お通夜・告別式・火葬と数日かけて行う一般葬や家族葬は大きな負担になる可能性があります。1日で葬儀を執り行う一日葬を選択することで参列者の負担のほか、葬儀費用も軽減することにつながります。

葬儀会社は複数社を比較検討する

同じプランでも、葬儀会社によって費用が異なります。そのため、最初から1社に決めるのではなく、比較検討することが大切です。複数社から見積もりをもらい、プランや費用を比較検討しましょう。

生命保険の保険金で葬儀費用を軽減しよう

葬儀費用にはまとまったお金が必要となり、葬儀の規模によっては100万円以上かかる可能性もあります。手元の資金に余裕がない場合、残された家族に負担をかけないように、葬儀費用を死亡保険の保険金で備えておくことも選択肢のひとつです。

なお、保険金を請求してから受け取れるまで数日かかるため、保険に加入する際には、保険金が何日で受け取れるかを確認しておきましょう。

葬儀費用を保険で備えたいと思ったら、保険会社やFP(ファイナンシャルプランナー)にも相談することをおすすめします。

お得な情報やお知らせなどを配信しています! LINE友だち追加

辻󠄀田 陽子

FPサテライト株式会社所属。税理士事務所、金融機関での経験を経て、「好きなときに好きなことをする」ため房総半島へ移住。移住相談を受けるうちに、それぞれのライフイベントでのお金の不安や悩みがあることを知り、人々がより豊かで自由な人生を送る手助けがしたいと思いFP資格を取得、FPとして活動を始める。現在は地方で移住相談や空き家問題に取り組みながら、FPの目線からやりたいことをやる人々を応援中。

所有資格:1級ファイナンシャル・プランニング技能士、証券外務員一種、日商簿記2級

※この記事は、ほけんの第一歩編集部が上記監修者のもと、制作したものです。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

(登)C24N0125(2024.10.30)

(登)C25N0094(2025.10.20)

保険のご相談・お問い合わせ、

資料請求はこちら

お客さまの「一生涯のパートナー」として第一生命が選ばれています。

皆さまの人生に寄り添い、「確かな安心」をお届けいたします。

第一生命では、お客さまのニーズに応じて様々なプランをご用意しております。

月~金 10:00~18:00 土 10:00~17:00

(祝日・年末年始を除く)