生命保険料控除とは?控除額の計算方法をわかりやすく解説

生命保険に加入している人は、「生命保険料控除」を利用できる可能性があります。生命保険料控除を適用するには、自分で生命保険料控除証明書を提出するといった手続きを行う必要がありますので、控除対象になるかどうかをきちんと理解し、正しい申告を行うことが大切です。

ここでは、生命保険料控除の対象になる保険の種類と生命保険料の控除額や軽減される税金の計算方法、申告方法などを紹介します。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

生命保険料控除とは?

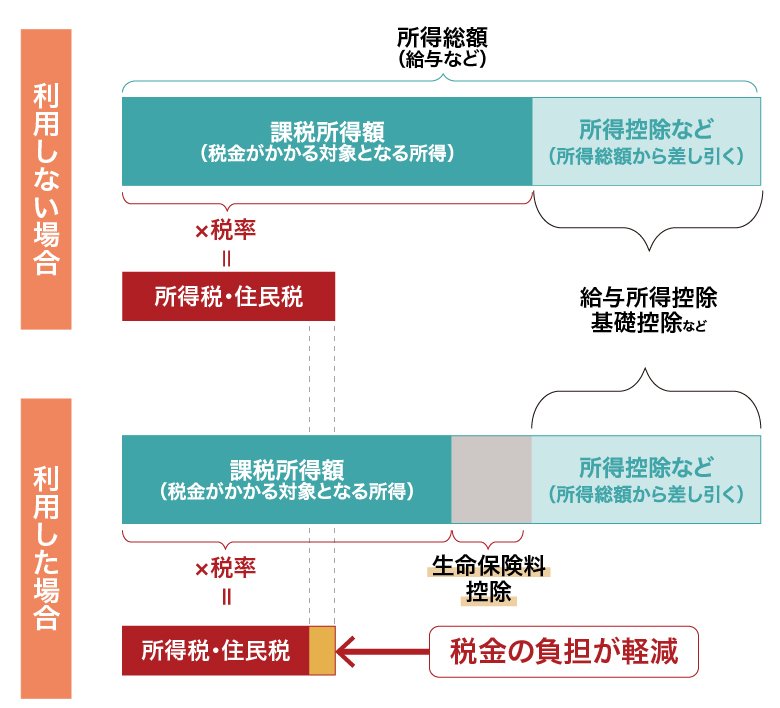

生命保険料控除とは、税負担を軽減できる所得控除の一種です。

民間の生命保険や共済に加入している契約者(保険料負担者)本人が、支払った保険料や共済掛金を税務署に申告することで、所得税や住民税を軽減できる場合があります。

■生命保険料控除を利用しない場合と利用した場合のイメージ

生命保険料控除の申告方法は、会社員(給与の年間収入額が2,000万円を超える場合を除く)のほか、一定の収入を得ているパートやアルバイトなどの給与所得者であれば、勤務先の年末調整で行えます。

また、自営業など雇用先がない場合や年末調整で申告し忘れた場合は、契約者本人が確定申告を行うことで、払い込んだ保険料を税務署に申告することが可能です。

生命保険料控除の旧制度と新制度とは?

生命保険料控除の「旧制度」と「新制度」とは、保険の契約日や種類によって、控除される限度額が変わる制度のことです。2011年12月31日までに締結した保険契約かどうかで区別します。

■旧制度、新制度が適用される保険契約日

|

制度 |

適用される保険契約日 |

|

旧制度 |

2011年12月31日までに締結した保険契約に適用 |

|

新制度 |

2012年1月1日以降に締結した保険契約に適用 |

旧制度と新制度の主な違いは、生命保険料控除の種類と適用限度額です。

旧制度では、「一般生命保険料控除」と「個人年金保険料控除」の2種類の生命保険料控除がありました。それぞれの適用限度額は所得税が5万円、住民税が3万5,000円で、合計した場合の適用限度額は所得税が10万円、住民税が7万円です。

一方、新制度では、「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」の3種類の生命保険料控除があります。それぞれの適用限度額は所得税が4万円、住民税で2万8,000円、合計した場合の適用限度額は所得税が12万円、住民税が7万円です。

なお、両方の生命保険料控除を併用することも可能で、制度全体の適用限度額は所得税が12万円、住民税が7万円となっています。

■生命保険料控除の旧制度と新制度の概要

生命保険料控除が受けられる保険料の種類

生命保険料控除が受けられる保険料には、新制度の場合「一般生命保険料」「介護医療保険料」「個人年金保険料」の3種類があります。それぞれの違いは以下のとおりです。

■生命保険料控除が受けられる保険料の種類と主な違い

横にスライドしてください

|

保険料の種類 |

該当する主な保険商品 |

「新」「旧」の区別 |

|

一般生命保険料 |

死亡保険、学資保険など |

ある |

|

介護医療保険料 |

医療保険、がん保険、介護保険など |

ない(新制度のみ) |

|

個人年金保険料 |

要件を満たす個人年金保険など |

ある |

一般生命保険料

一般生命保険料は、生存または死亡などを起因として一定額の保険金や給付金が受け取れる保険契約に関係する保険料を指します。保険商品としては、死亡保険のほか学資保険などの生命保険が該当します。

財形保険、保険期間が5年未満の貯蓄保険、団体信用生命保険などは対象になりません。

学資保険の生命保険料控除については、以下の記事をご参照ください。

学資保険は年末調整や確定申告での控除対象になる?控除額や注意点を解説

介護医療保険料

介護医療保険料は、入院や通院などに伴って給付などが受け取れる保険契約に関係する保険料を指します。保険商品としては、2012年1月1日以降に契約した医療保険やがん保険、介護保険などが該当します。

個人年金保険料

個人年金保険料は、個人年金保険のうち、さらに以下の要件を満たす場合に個人年金保険料控除の対象となります。この要件を満たさない個人年金については、個人年金保険料控除ではなく、一般生命保険料控除として申告することができます。

<個人年金保険料控除の要件>

-

年金の受取人が契約者(保険料負担者)、もしくは配偶者

-

年金の受取人と被保険者が同一の人物

-

保険料の払込期間が10年以上

-

年金の種類が確定年金の場合、年金支払開始日の被保険者の年齢が60歳以上、かつ年金支払期間が10年以上

個人年金保険料控除については、以下の記事をご参照ください。

生命保険料控除額の計算方法

生命保険料控除額を算出するには、まずは個別に「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」の計算を行います。各保険料について控除額が算出できたら、最後に3つの控除額を合計します。この合計額が最終的な「生命保険料控除額」です。

ただし、控除額の上限は所得税が12万円、住民税が7万円です。各保険料の控除額、または合計した控除額が上限を超えた分は控除されません。

なお、生命保険料控除は保険を契約した日によって新制度か旧制度かに区別され、保険料控除の計算方法が異なります。

ここでは、具体的な控除額の計算方法について、新制度・旧制度および所得税と住民税それぞれについて解説します。

新制度の控除額の計算方法

生命保険料控除の新制度において、所得税と住民税それぞれの控除額の計算方法は以下のとおりです。

なお、計算方法は「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」それぞれ共通となっています。

■新制度における所得税の生命保険料控除額の計算方法(一般生命保険料・介護医療保険料・個人年金保険料)

横にスライドしてください

|

年間の払込保険料等 |

控除額の計算方法 |

|

20,000円以下 |

払込保険料等の全額 |

|

20,000円超40,000円以下 |

(払込保険料等×1/2)+10,000円 |

|

40,000円超80,000円以下 |

(払込保険料等×1/4)+20,000円 |

|

80,000円超 |

一律40,000円 |

※所得税の合計適用限度額は12万円です

■新制度における住民税の生命保険料控除額の計算方法(一般生命保険料・介護医療保険料・個人年金保険料)

横にスライドしてください

|

年間の払込保険料等 |

控除額の計算方法 |

|

12,000円以下 |

払込保険料等の全額 |

|

12,000円超32,000円以下 |

(払込保険料等×1/2)+6,000円 |

|

32,000円超56,000円以下 |

(払込保険料等×1/4)+14,000円 |

|

56,000円超 |

一律28,000円 |

※住民税の合計適用限度額は7万円です

旧制度の控除額の計算方法

生命保険料控除の旧制度での所得税と住民税それぞれの控除額の計算方法は以下のとおりです。

なお、旧制度の場合、計算方法は「一般生命保険料控除」「個人年金保険料控除」でそれぞれ共通となっており、「介護医療保険料控除」はありません。

■旧制度における所得税の生命保険料控除額の計算方法(一般生命保険料・個人年金保険料)

横にスライドしてください

|

年間の払込保険料等 |

控除額の計算方法 |

|

25,000円以下 |

払込保険料等の全額 |

|

25,000円超50,000円以下 |

(払込保険料等×1/2)+12,500円 |

|

50,000円超100,000円以下 |

(払込保険料等×1/4)+25,000円 |

|

100,000円超 |

一律50,000円 |

※所得税の合計適用限度額は10万円です

■旧制度における住民税の生命保険料控除額の計算方法(一般生命保険料・個人年金保険料)

横にスライドしてください

|

年間の払込保険料等 |

控除額の計算方法 |

|

15,000円以下 |

払込保険料等の全額 |

|

15,000円超40,000円以下 |

(払込保険料等×1/2)+7,500円 |

|

40,000円超70,000円以下 |

(払込保険料等×1/4)+17,500円 |

|

70,000円超 |

一律35,000円 |

※住民税の合計適用限度額は7万円です

新制度・旧制度両方の保険契約をしている場合の計算方法

新制度・旧制度両方の保険契約をしている場合、「一般生命保険料控除」と「個人年金保険料控除」のそれぞれの保険料控除額を計算して合計します。

ただし、適用限度額があり、所得税は4万円、住民税は2万8,000円です。新制度・旧制度の控除の合計が適用限度額を超える場合、その分は控除されません。

また、旧制度の保険契約のみの保険料控除額が、新制度・旧制度の控除合計の適用限度額を超える場合は、旧制度の保険契約だけの控除額を一般生命保険料控除(または個人年金保険料控除)とすることができます。

軽減される所得税額をシミュレーション

生命保険料控除に関して、所得税の計算を例に具体的なシミュレーションしてみましょう。

例えば、課税所得金額が400万円、一般生命保険料10万円、介護医療保険料10万円、個人年金保険料10万円、すべて新制度として計算します。新制度では、一般生命保険料控除、介護医療保険料控除、個人年金保険料控除の3つを合算した額の控除が可能で、合計適用限度額は12万円です。

控除前の所得税額は、「課税所得金額×所得税率-控除額」で計算できます。所得税の税率と控除額は税法で決められており、課税所得金額が400万円の場合、所得税率20%、控除額は42万7,500円です。

所得税の税率と控除額については、以下をご参照ください。

国税庁「No.2260 所得税の税率」

<生命保険料控除で軽減された所得税額計算>

生命保険料控除前の所得税額=400万円×20%-42万7,500円=37万2,500円

生命保険料控除後の課税所得金額=400万円-12万円=388万円

生命保険料控除後の所得税額=388万円×20%-42万7,500円=34万8,500円

37万2,500円-34万8,500円=2万4,000円

生命保険料控除を適用することで、所得税額が2万4,000円軽減されました。

なお、生命保険料控除額の計算のために、便利なツールをご用意しています。以下をご利用ください。

生命保険料控除の申告方法

生命保険料控除の申告は、年末調整か確定申告で行います。どちらで申告する場合も、生命保険会社から送られてくる「生命保険料控除証明書」を添付する必要がある点に注意しましょう。

年末調整と確定申告で生命保険料控除の申告を行う方法は、それぞれ以下のとおりです。

年末調整で申告する方法

生命保険料控除を年末調整で勤務先から配布される用紙を使用して申告する場合、「給与所得者の保険料控除申告書」の「生命保険料控除」の欄に、加入している保険の種類や内容、払い込んだ保険料の額、控除額などを記入して申告書を勤務先に提出します。

なお、加入していない保険の種類がある場合は、空欄のままで構いません。

最終的な控除額を記入する欄が設けてありますから、書き忘れがないようにしましょう。

年末調整の方法が電子化されている場合は、それぞれのソフトの入力方法に従い必要事項を入力します。

確定申告で申告する方法

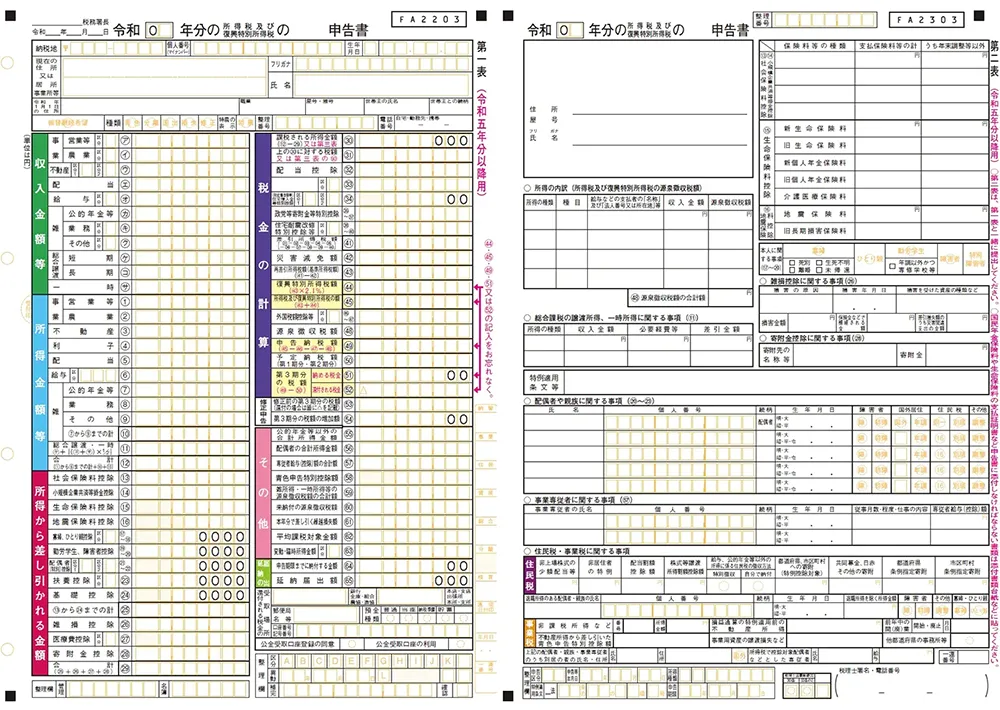

生命保険料控除を確定申告で申告する場合は、確定申告書第一表の「所得から差し引かれる金額」の「生命保険料控除」の欄に、3種類の保険の控除額の合計を記入します。

内訳については、第二表の「生命保険料控除」に記載します。

■申告書第一表・第二表(見本)

※国税庁「確定申告書等の様式・手引き等」

なお、国税庁の「確定申告書等作成コーナー」を利用すると、画面の案内に沿って数字などを入力していくだけで、確定申告書を作ることができます。計算間違いや記入欄の書き間違いも防げますから、活用してみるといいでしょう。

生命保険料控除が利用できるかを確認する方法

生命保険には加入しているが、3種類の生命保険料控除のどれに該当するかわからない場合や、そもそも控除が利用できるかわからない場合もあるでしょう。

ここでは、生命保険料控除が利用できるのか、確認する方法を2つご紹介します。

生命保険会社の説明ページなどの記載をチェックする

加入している生命保険会社のウェブサイトやパンフレットなどの説明資料などに、保険の説明が記載されていることを確認しましょう。

「保険料は一般生命保険料控除の対象となります」といった説明が書かれていることがあります。

毎年送られてくる生命保険料控除証明書をチェックする

生命保険料控除の対象となる保険に加入している場合、生命保険料控除証明書が自宅に送られてきます。ただし、受取人の要件を満たさない場合など契約形態によっては控除対象に該当しないケースもあります。不安な場合は、税務署や生命保険会社に確認しましょう。

生命保険料控除証明書には「一般生命保険料(新)」や「介護医療保険料」など、3種類のうちのどれに該当するのかが明記されています。なお、複数の種類の保険の証明書が1枚にまとめて記載されていることもあるため、見落とさないように注意しましょう。

生命保険料控除証明書は、控除を受けるために必要なものです。引越し後に住所変更手続きをしていない場合などは、早めに生命保険会社に届出を行って、確実に受け取れるようにしておきましょう。

生命保険料控除を利用する際の注意点

最後に、生命保険料控除を利用する際の注意点についてご説明します。すでに利用しているという人も、あらためて確認しておきましょう。

年の途中で保険の見直しを行うと控除額が変わる可能性がある

生命保険料控除では、年間の保険料の払込額によって控除額が決まります。そのため、その年の途中で保険の見直しを行った場合は、控除額が変更になる可能性があります。

年初など、一定時期までの見直しであれば、見直し後の金額で生命保険料控除証明書を発行してもらうことができますが、生命保険会社による生命保険料控除証明書の発行タイミングに間に合わなかった場合、正しい金額の生命保険料控除証明書が届かない可能性があります。このような場合は、正しい金額の生命保険料控除証明書の発行を生命保険会社に依頼してください。

ただし、生命保険料控除額には上限がありますので、保険を見直しても控除額に影響がない場合があります。

控除できる金額には上限がある

前述のとおり、生命保険料控除には所得税の場合は12万円、住民税の場合は7万円までという上限金額があります。保険料を多く支払ったからといって控除額が増えるというわけではありません。

契約形態によっては対象外になることがある

離婚した元配偶者が受取人となっている生命保険や、本人と配偶者以外が受取人の年金保険など、契約形態によっては生命保険料控除の対象外になってしまうケースがあります。

生命保険料控除の申告を忘れた場合は還付申告をする

会社員などの生命保険料控除の申告は、年末調整でまとめて行います。

もしも、生命保険料控除の申告を忘れていた場合は、その年の翌年1月1日から5年間は申告ができます。このような申告は「還付申告」と呼ばれ、確定申告を行うことで納めすぎた所得税の還付が受けられます。

例えば、生命保険料を支払った年が2024年であれば、翌年2025年1月1日から2029年12月31日までのあいだに、税務署に申告することができます。

生命保険料控除証明書を紛失したら生命保険会社に連絡する

生命保険料控除証明書をなくしてしまった場合は、生命保険会社に連絡することで再発行してもらえますが、年末調整には間に合わない可能性があります。そのような場合の対処法については、個別に勤務先に問い合わせましょう。

また、2018年分以降は、紙に代わって電子データで生命保険料控除証明書(電子的控除証明書)を生命保険会社などから受け取ることもできるようになりました。年末調整の方法が電子化された勤務先の場合は、電子的控除証明書を社内メールなどで提出することができます。

なお、e-Taxを利用して確定申告を行う場合、生命保険料控除証明書の添付は省略できます。ただし、税務署などから提出を求められた場合には応じる必要がありますので、保管しておきましょう。

生命保険料控除の申告は忘れずに行おう

生命保険料控除は、「一般生命保険料」「介護医療保険料」「個人年金保険料」それぞれについて控除額を算出して合計することで、所得税や住民税が軽減されます。

対象となる可能性がある人には、生命保険会社から生命保険料控除証明書が届きますから、年末調整や確定申告のときまで大切に保管しておいてください。

生命保険に加入している人は、今一度、生命保険料控除について確認し、忘れずに申告を行いましょう。加入している保険が、新制度・旧制度および生命保険料控除のどの種類に該当するのかわからない場合など、不明点があれば生命保険会社に確認することが大切です。

お得な情報やお知らせなどを配信しています! LINE友だち追加

よくある質問

Q. 生命保険料控除とは何ですか?

生命保険料控除とは、税負担を軽減できる所得控除の一種です。民間の生命保険や共済に加入している契約者(保険料負担者)本人が、支払った保険料や共済掛金を申告することで、所得税や住民税を軽減できる場合があります。

生命保険料控除については、以下の項目をご参照ください。

Q. 生命保険料控除の旧制度、新制度の違いは?

生命保険料控除の制度は、保険の契約日によって旧制度か新制度のどちらかが適用されることになります。2011年12月31日までに締結した保険契約であれば旧制度、2012年1月1日以降に締結した保険契約に適用されるのは新制度です。旧制度では、「一般生命保険料控除」と「個人年金保険料控除」の2つが対象で、合計した場合の適用限度額は所得税10万円、住民税7万円です。新制度では、「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」の3つが対象で、合計した場合の適用限度額は所得税12万円、住民税7万円です。

生命保険料控除の旧制度と新制度の違いについては、以下の項目をご参照ください。

Q. 生命保険料控除で税金(所得税)はどれくらい軽減される?

生命保険料控除を適用することで、所得税額が軽減される場合があります。

例えば、課税所得金額が400万円の場合、生命保険料控除前の所得税額は400万円×20%(所得税率)-42万7,500円(控除額)で37万2,500円です。生命保険料控除の適用額が合計12万円の場合、課税所得金額は388万円になります。

すると、生命保険料控除後の所得税額は388万円×20%-42万7,500円で34万8,500円、生命保険料控除前と比較すると2万4,000円が軽減される計算です。

生命保険料控除による税金の計算例については、以下の項目をご参照ください。

井戸美枝

CFP(R)、社会保険労務士。講演や執筆、テレビ、ラジオ出演などを通じ、生活に身近な経済問題をはじめ、年金・社会保障問題を専門とする。前社会保障審議会企業年金・個人年金部会委員。「難しいことでもわかりやすく」をモットーに数々の雑誌や新聞に連載を持つ。近著に『一般論はもういいので、私の老後のお金「答え」をください!増補改訂版』(日経BP社)などがある。

※この記事は、ほけんの第一歩編集部が上記監修者のもと、制作したものです。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

※税務の取り扱いについては、2024年11月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。

(登)C24N0165(2025.1.20)

保険のご相談・お問い合わせ、

資料請求はこちら

お客さまの「一生涯のパートナー」として第一生命が選ばれています。

皆さまの人生に寄り添い、「確かな安心」をお届けいたします。

第一生命では、お客さまのニーズに応じて様々なプランをご用意しております。

月~金 10:00~18:00 土 10:00~17:00

(祝日・年末年始を除く)