払済保険とは?保障が続く仕組みやメリット・デメリットを解説

払済保険とは、保険料の払込みが難しくなった場合でも、保険を解約せずに保障を継続できる方法です。保険料の負担を減らしながら、生命保険などを解約せずに保障を継続することができる仕組みですが、デメリットはないのか、気になる人もいるのではないでしょうか。

ここでは、払済保険の仕組みや利用するケース、払済保険のメリット・デメリットについて解説します。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

※一般的に、貯蓄性のある生命保険の解約返還金が支払った保険料総額を上回ることはなく、早期解約の場合、解約返還金がまったくないか、あってもごくわずかです。

払済保険とは?

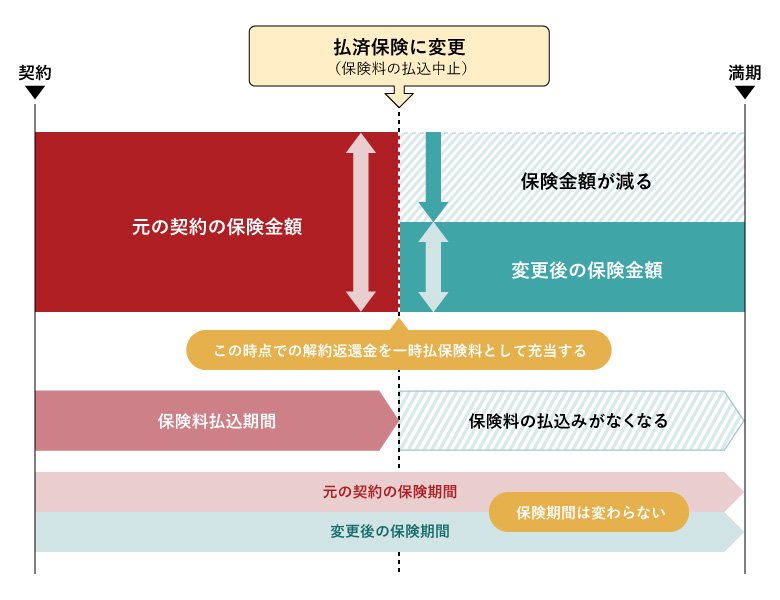

払済保険とは、保険を解約せずに保険料の払込みを中止し、保障を継続する方法のことです。その時点の解約返還金(解約返戻金)を、一時払保険料として充てることで保障を継続する仕組みになっています。

払済保険は、解約返還金を保険料の払込みに充てることから、解約返還金を受け取れる貯蓄性のある保険でなければ利用できません。また、保障を継続することができても、契約時よりも保険金額が減る点にも注意が必要です。

なお、解約返還金が少ない場合や、保険の種類などによっては払済保険に変更できないこともあるため、利用を考える際は保険会社に確認しましょう。

■一般的な払済保険の仕組み

※図はイメージです。

解約返還金については、以下の記事をご参照ください。

生命保険の解約返還金(解約返戻金)とは?種類や受け取り方を解説

払済保険を利用するケース

払済保険は、保険料の払込みが難しくなったり、保障内容を見直したりする際に利用します。それぞれのケースについて解説します。

保険料の払込みが難しくなった

払済保険を利用するケースとして多いのが、保険料の払込みが難しくなったときです。

保険の契約時から生活環境が変化し、子育てや住宅ローンなどで保険料の払込みが難しくなった場合、保険を解約してしまうと、必要な保障まで失われてしまいます。しかし、払済保険に変更すれば保障は小さくなりますが、一定の保障を継続しながら保険料の負担をなくすことが可能です。

保障内容をトータルで見直したい

払済保険は、保障内容を見直したいときにも利用されるケースがあります。

現在の保険からほかの保険に変えたい場合、現在加入している保険を解約せずに払済保険に変更することで、以降の保険料の負担がなくなり、保障の一部を継続することが可能です。これにより、保障の一部を残しつつ、払う予定だった保険料を別の保険に充てて、保障内容を充実させることができます。

払済保険を利用できる保険の種類

払済保険では、解約返還金を一時払保険料として充当し、その額に見合った保障を残します。そのため解約返還金のある保険でのみ利用が可能です。ただし、解約返還金がある保険でも契約内容や保険会社によって払済保険に変更できない場合があります。あなたの加入している保険が払済保険に変更が可能な契約かどうか、保険会社に確認しましょう。

ここでは、払済保険を利用できる主な保険の種類を紹介します。

なお、紹介する保険はどれも解約返還金がある場合を想定しています。また、解約返還金は多くの場合、払込保険料の累計額を下回る点に注意が必要です。

終身保険

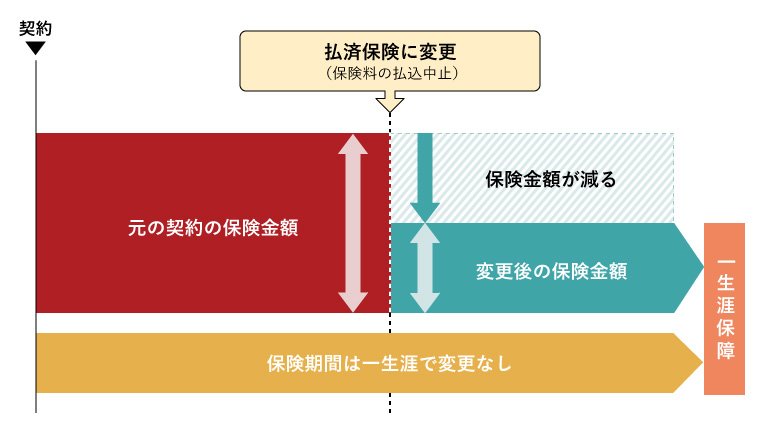

終身保険は、被保険者(保険がかけられている人)が死亡したときに、保険金が支払われる生命保険です。解約しない限り保険期間(保障期間)が一生涯続く仕組みです。

終身保険を払済保険に変更すると、保険料の払込みが終了します。そして、保険金額が減少した状態で、保険期間は一生涯継続します。

■終身保険における払済保険の仕組み

※図はイメージです。

終身保険については、以下の記事をご参照ください。

終身保険とは?特徴や種類、メリット・デメリットをわかりやすく解説

個人年金保険

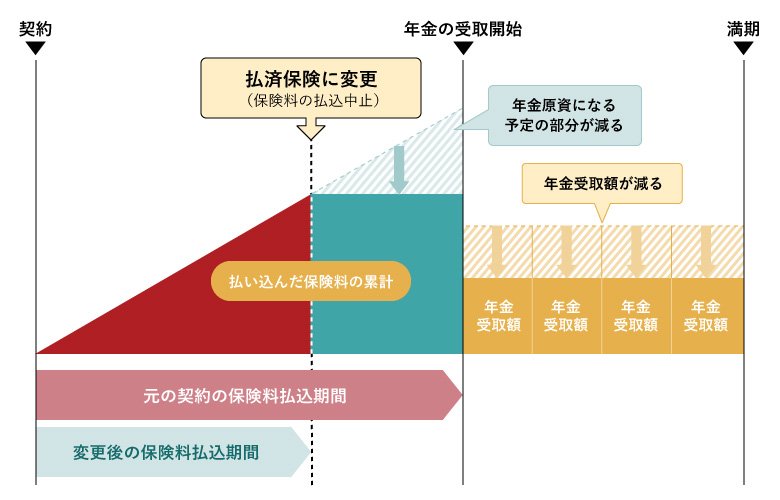

個人年金保険は、将来のための資金を計画的に準備できる保険です。保険料を払込み、契約時に決めた年齢に達した後、保険料に応じた年金を受け取れる仕組みです。

個人年金保険を払済保険に変更すると、保険料の払込みが終了し、年金の受取開始から受け取れる年金額が減少します。ただし、「個人年金保険料税制適格特約」が付加された契約の場合は、契約後10年間は払済保険に変更することができません。

■個人年金保険における払済保険の仕組み

※図はイメージです。

個人年金保険については、以下の記事をご参照ください。

個人年金保険とは?メリット・デメリットや公的年金との違いを解説

養老保険

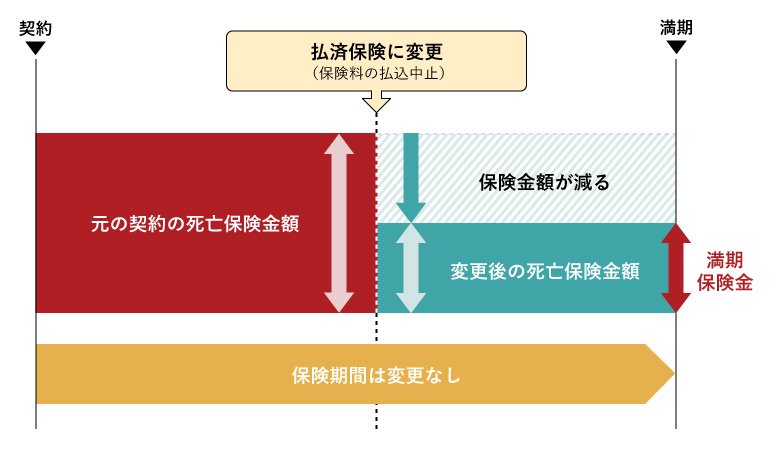

養老保険とは、被保険者が保険期間中に亡くなった場合は死亡保険金受取人に死亡保険金が支払われ、満期まで生存していた場合は満期保険金受取人に死亡保険金と同額の満期保険金が支払われる生命保険です。

養老保険を払済保険に変更すると、保険料の払込みが終了し、受け取れる死亡保険金や満期保険金の額は減少しますが、保険期間は変更なく、満期まで継続したままです。

■養老保険における払済保険の仕組み

※図はイメージです。

養老保険については、以下の記事をご参照ください。

払済保険を利用するメリット

払済保険には、保険料を払い込む負担がなくなるほか、さまざまなメリットがあります。ここでは、主に3つのメリットについて解説します。

保険料を払い込む負担がなくなる

払済保険に変更するメリットは、変更後に保険料を払い込む負担がなくなることです。

年払や月払など、定期的に支払っている保険料は、家計にとっては固定費となります。固定費がなくなることで、保険料として払い込んでいた金額を、将来への貯蓄など別の用途に回すこともできるようになるでしょう。

払済保険に変更した後も保障が継続する

払済保険に変更して保険料の払込みがなくなったとしても、保障が継続されることもメリットといえます。

保険金額は少なくなりますが、保障が継続できることは安心につながります。保険料の負担はなくしたいが、保障は残したい場合におすすめです。

解約返還金を受け取れる可能性は残る

払済保険は、解約返還金を一時払保険料として、残りの保険料の払込みに充当する仕組みです。しかし、払済保険に変更したあとでも、解約返還金を受け取れる可能性が残る点は、メリットといえます。

ただし多くの場合、受け取れる解約返還金は、払込保険料の累計額を下回ります。

払済保険を利用するデメリット

保険料の負担をなくして保障を継続できる払済保険ですが、利用するにはデメリットもあります。次に挙げる内容を確認しておきましょう。

保険金額が減ってしまう

払済保険に変更すると、保険料の払込みがなくなる代わりに、保険金額が減る点がデメリットです。もしものときに備えて加入した保険にもかかわらず、いざというときに想定していた保険金額を受け取れない可能性があります。

特約がなくなる

払済保険に変更すると、保険に付帯していた各種特約は消滅します。そのため、医療特約や収入保障特約などを付加している場合は注意が必要です。なお、払済保険に変更しても、リビング・ニーズ特約は一般的に継続できます。リビング・ニーズ特約とは、被保険者が余命6ヵ月以内など一定の余命期間と診断された際に、死亡保険金の一部または全部を生前給付金として受け取ることができる特約です。

ほかにも年金支払特約、代理請求特約などは商品によって継続できる可能性があります。保険会社や商品により、払済保険に変更することで消滅する特約と継続できる特約が異なるため、事前に保険会社に確認しておくと安心です。

所定の期間が過ぎると契約を元に戻せない

払済保険は、商品によりますが、変更後に契約内容を元に戻すことができます。これを復旧といいますが、保険会社が定める期間を過ぎると復旧することはできません。

また、払済保険を復旧できる場合でも、注意が必要です。払済保険に変更した期間中に、本来支払うはずだった保険料の払込みが必要になったり、利息を支払う必要が生じたりする場合もあります。

さらに、元の契約内容に戻す場合、再び健康状態の告知や医師の診断が求められるケースがあります。

払済保険に変更できない場合がある

保険の種類や商品、保険会社の規定によっては、払済保険に変更できないこともあります。

例えば、払済保険は、変更時の解約返還金を残りの保険期間の保険料として充当するため、変更時点の解約返還金が少ない場合は変更できないことがあります。また、「個人年金保険料税制適格特約」が付加している個人年金保険では、「加入後10年間は払済保険にはできない」という制限が設けられています。

払済保険以外で保険料を抑える3つの方法

保険料を抑えたいと思ったとき、払済保険がベストな選択肢とは限りません。次に紹介する3つの方法も知っておき、どの方法が良いか検討しましょう。

特約の解約

特約を解約することで、保険料を抑えられます。

保険の契約時、さまざまな保障を特約として付帯している場合もあるでしょう。特約を付帯すると、その分、保険料が上がります。そこで、保険内容を見直し、必要最低限の特約のみにすることで、保険料を抑えられます。

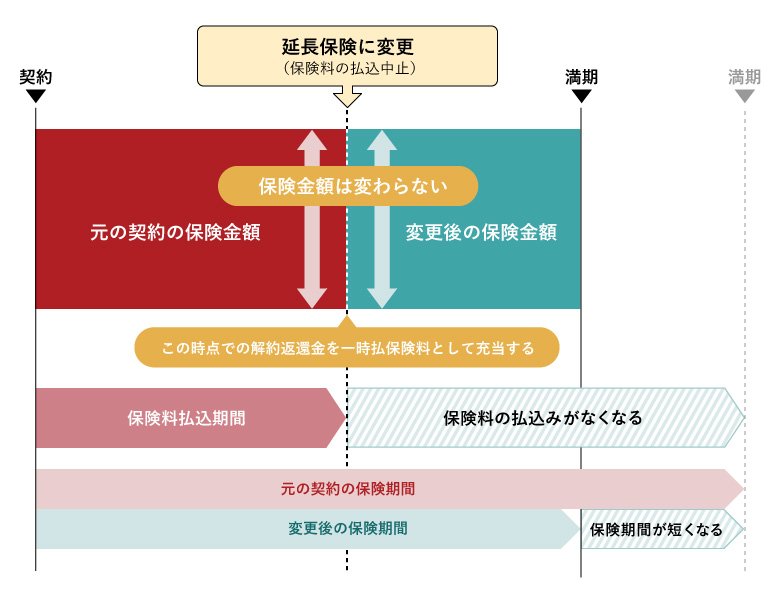

延長保険への変更

延長保険へ変更することで、保険料を抑えることができます。

延長保険とは、保険料の払込みを中止し、その時点の解約返還金をもとに、一時払の定期保険に変更する方法です。

■延長保険の仕組み

※図はイメージです。

払済保険と延長保険、どちらも変更後は保険料の負担なく保障を継続できる点は共通しています。

一方で、払済保険は保険期間が変わらずに保険金額が少なくなるのに対し、延長保険は保険金額が変わらず保険期間が短くなるという違いがあります。また、延長保険にすると解約返還金がなくなり、付加している各種特約も消滅します。

■払済保険と延長保険の違い

|

|

払済保険 |

延長保険 |

|

保険期間 |

変わらない |

短くなる |

|

保険金額 |

少なくなる |

変わらない |

|

解約返還金 |

ある |

ない |

保険金の減額

保険金を減額すると、その保険金額をもとに保険料が計算し直されるため、減額以降の保険料が抑えられます。

例えば子どもが独立するなどして、それほど死亡保障が必要ではなくなったタイミングで、保険金の減額をするといったケースでの利用が考えられます。

なお、減額した部分は解約したものとみなされ、解約返還金を受け取れる可能性があります。

払済保険なら保険料の負担をなくして保障を継続できる

ここまで見てきたように、保険料を抑える方法には、払済保険への変更や特約の解約、延長保険への変更、保険金の減額などがあります。

中でも払済保険に変更すれば、保険料の負担をなくせるだけでなく、一定の保障を継続することが可能です。ただし、払済保険に変更するには、契約に解約返還金が設定されていることが前提です。解約返還金がある保険は、主に終身保険や個人年金保険、養老保険など貯蓄性があるタイプの保険です。

もし、解約返還金がある保険に加入していて、払済保険への変更を検討したいと思った際は保険会社やFP(ファイナンシャルプランナー)などに相談してみてください。

お得な情報やお知らせなどを配信しています! LINE友だち追加

辻󠄀田陽子

FPサテライト株式会社所属。税理士事務所、金融機関での経験を経て、「好きなときに好きなことをする」ため房総半島へ移住。移住相談を受けるうちに、それぞれのライフイベントでのお金の不安や悩みがあることを知り、人々がより豊かで自由な人生を送る手助けがしたいと思いFP資格を取得、FPとして活動を始める。現在は地方で移住相談や空き家問題に取り組みながら、FPの目線からやりたいことをやる人々を応援中。

所有資格:1級ファイナンシャル・プランニング技能士、証券外務員一種、日商簿記2級

※この記事は、ほけんの第一歩編集部が上記監修者のもと、制作したものです。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

(登)C24N0137(2024.11.26)

保険のご相談・お問い合わせ、

資料請求はこちら

お客さまの「一生涯のパートナー」として第一生命が選ばれています。

皆さまの人生に寄り添い、「確かな安心」をお届けいたします。

第一生命では、お客さまのニーズに応じて様々なプランをご用意しております。

月~金 10:00~18:00 土 10:00~17:00

(祝日・年末年始を除く)