Z世代の3割が「保険はいらない」?保険不要論の実態と背景を調査

1995年頃から2010年代初頭に生まれたいわゆる「Z世代」の若者は、SNSやYouTube等で情報を収集することが多いといわれています。Z世代のあいだでは「保険なんていらない」「保険より投資のほうが良い」という保険不要論が散見されますが、実際にはZ世代は保険を不要と考えているのでしょうか。

第一生命保険株式会社(以下「第一生命」)が展開する「ほけんの第一歩」では、こうした保険不要論についてZ世代を対象にアンケート調査を行いました。Z世代が保険を不要と考える背景や、誰の意見を聞いて判断しているのかなどについて、アンケートの回答から考察します。

この記事でわかること

- Z世代が考える「保険の必要性」の実態

- Z世代が保険について考えるときの判断材料や情報収集先

- 保険不要論は、本当にZ世代全体の意見なのか

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

アンケートの実施概要

| 調査期間 | 2025年6月12日~6月19日 |

|---|---|

| 調査方法 | インターネットリサーチ |

| 対象人数 | 545名(男性216名、女性329名) |

| 調査対象 | 15~30歳の保険未加入者、子どもなし |

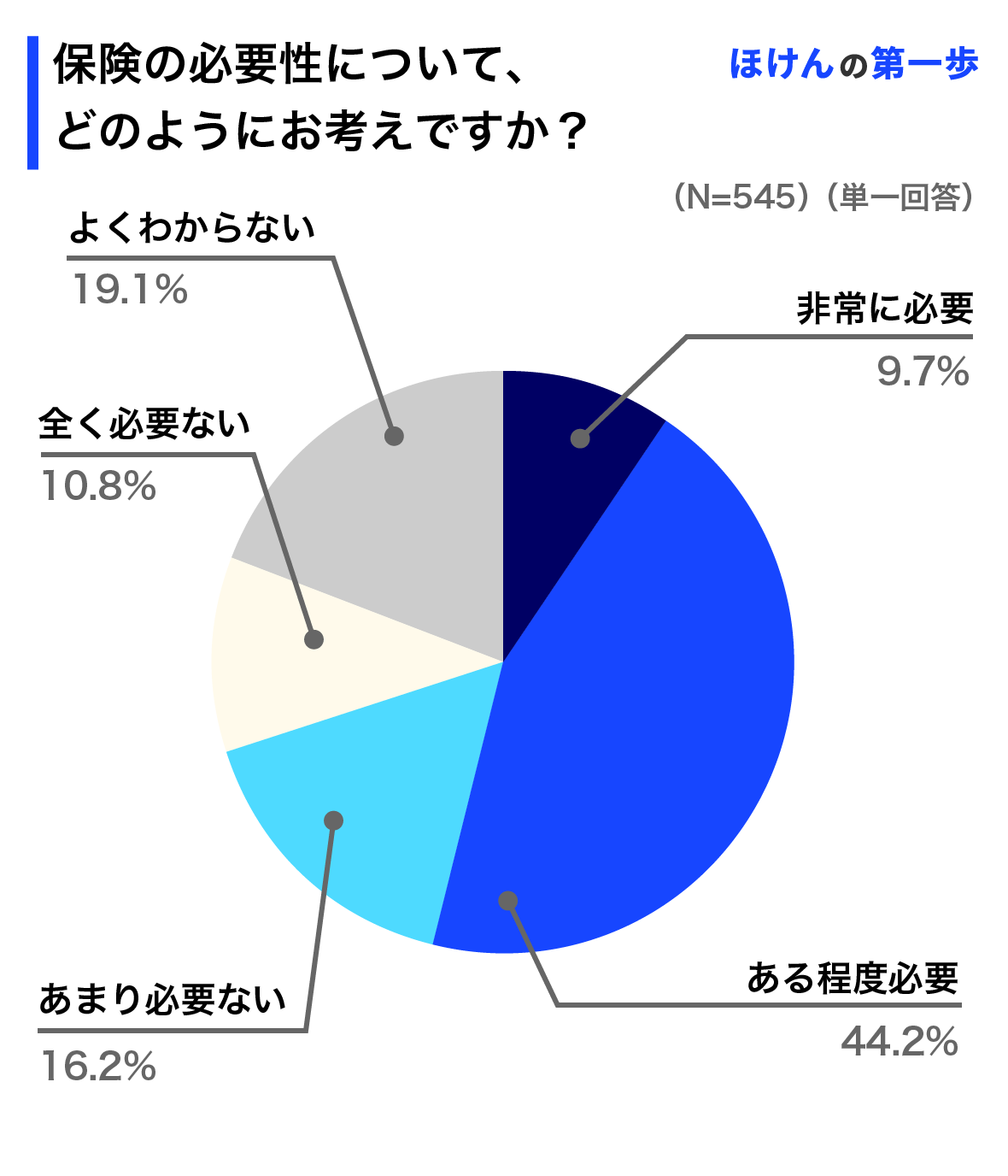

実はZ世代の約54%が「保険は必要」と考えている

本アンケートの結果からは、意外な事実が見えてきました。「保険は必要か」という質問に対して、「非常に必要」「ある程度必要」と答えた人の合計は約54%を占めています。

一方で、「あまり必要ない」「まったく必要ない」と答えた人の合計は約27%にとどまり、実際にはZ世代の約54%が保険の必要性を感じていることがわかりました。SNS上では保険不要論が見られるものの、Z世代の実際の意思決定には影響していないのではないかという仮説が立てられます。

次に、Z世代の意思決定には誰の意見が影響するのかを考察していきます。

Z世代は「誰の意見」を参考にしている?

Z世代が保険について考えるとき、どのように情報収集しているのでしょうか。いくつかのアンケートから見てみましょう。

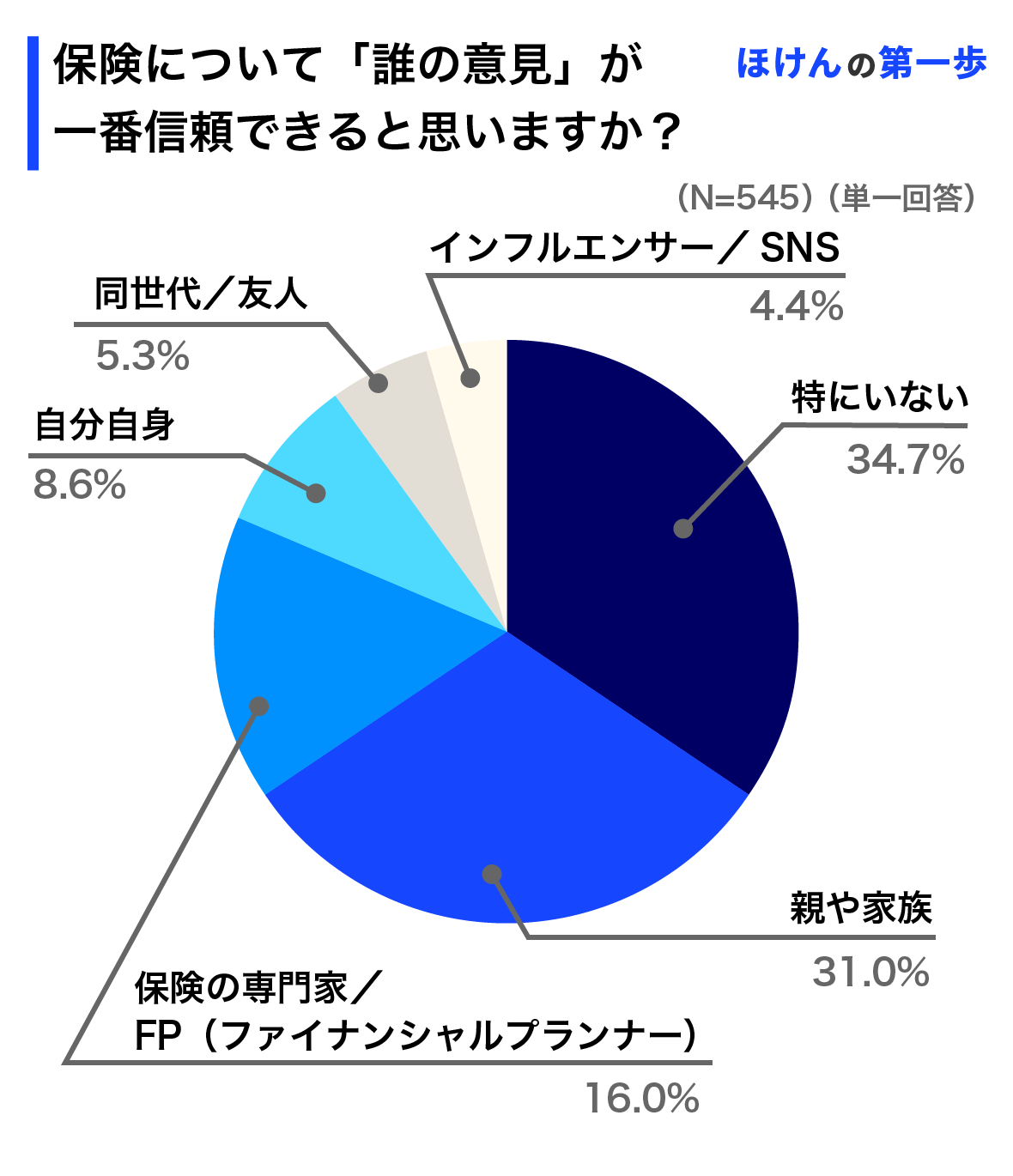

Z世代が信頼する相手は「特にいない」「親や家族」

Z世代に、保険について誰の意見が最も信頼できるかを聞いたところ、1位は「特にいない(34.7%)」、2位は「親や家族(31.0%)」、3位は「保険の専門家(ファイナンシャルプランナー、保険会社)(16.0%)」という結果でした。「特にいない」を除くと、「親や家族」など身近な人の意見を参考にすることが多いようです。なお、「インフルエンサー/SNS」を信頼すると回答した人は4.4%にとどまっています。

この結果から、Z世代がネット上の意見だけを信頼しているわけではないことがわかります。

Z世代が情報収集する場合に使うのはYouTubeとSNS

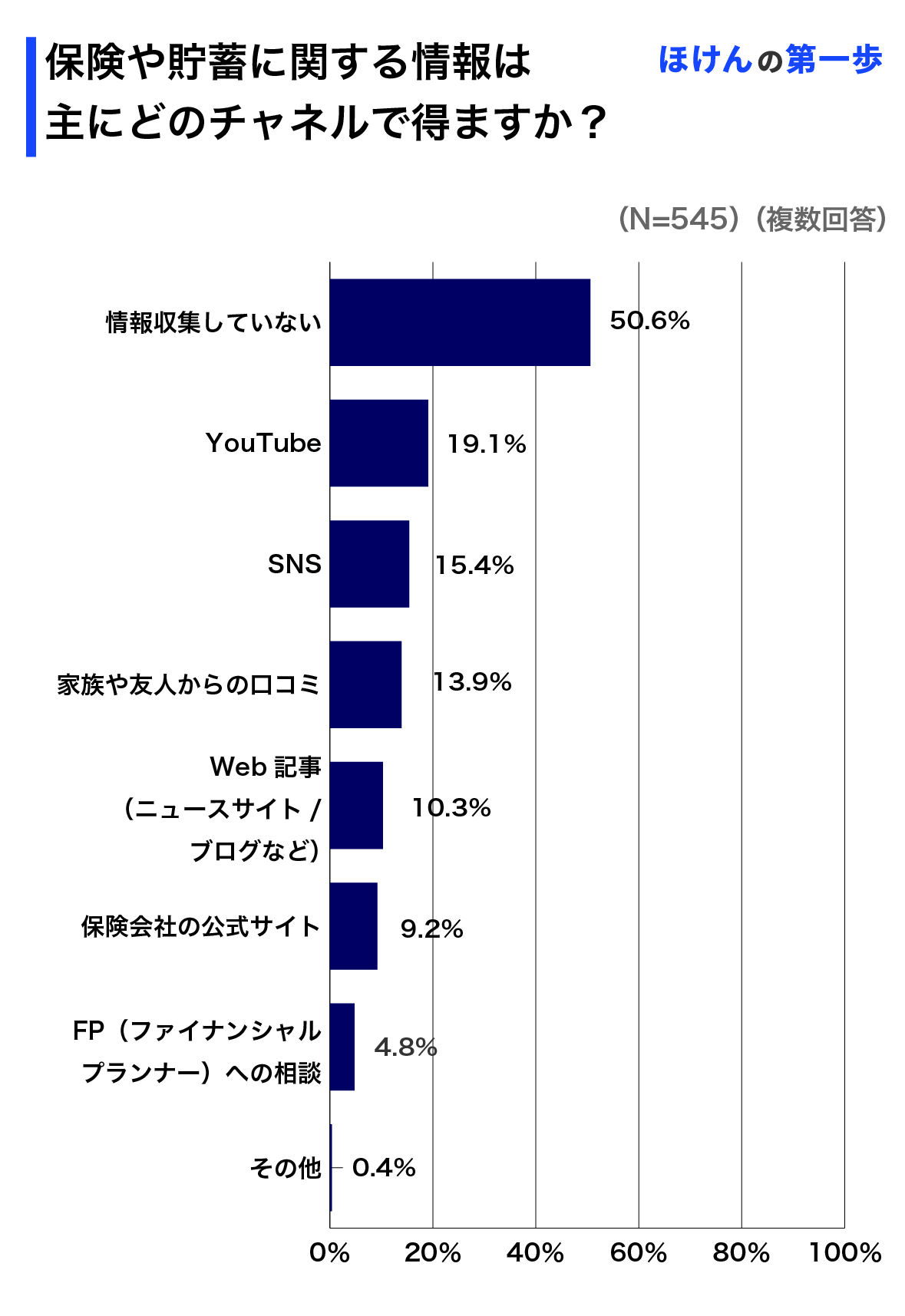

次に、Z世代の主な情報源を調査したところ、50.6%の方は保険について情報収集をしていないことがわかりました。

一方、情報収集をしている場合の主な情報源として多いのは、1位がYouTube、2位がSNS、3位が家族や友人からの口コミでした。保険相談窓口や専門家への相談よりも、デジタルメディアを通じた情報収集が主流となっているようです。

Z世代には複数の情報源を比較し、自分に合った選択をしたい傾向があるため、まずは多様な視点や口コミをインターネットで確認したいというニーズが強いのかもしれません。また、専門家が信頼できると感じていても、すぐに専門家に相談するのは気が引ける場合があるという仮説も考えられます。

「保険不要論」を目にするのはYouTubeやSNS

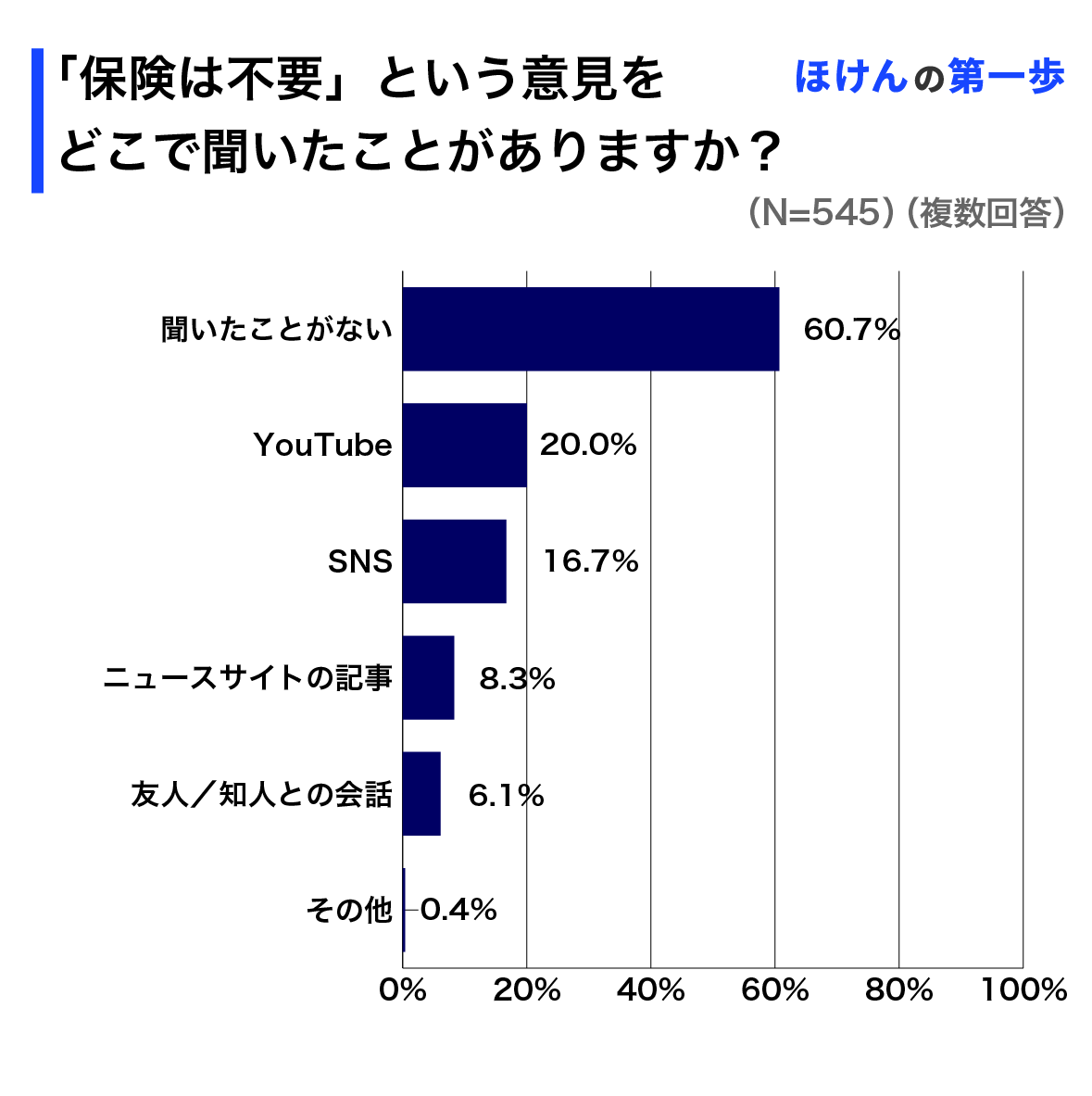

実際にZ世代が「保険は不要」という意見をどこで聞いたことがあるかを調査したところ、「聞いたことがない」が60%以上と多数を占めました。続いて、「YouTube」「SNS」が挙がっています。

これらの結果から、Z世代は保険についてさほど情報収集をせず、保険不要論についても知らない人が多いことが見て取れます。

ここから導き出される仮説は、SNSで散見される保険不要論は実は少数意見であり、影響力も少ないのではないかということです。

「保険不要論」の背景とは?

Z世代における「保険不要論」は実は少数意見であるという仮説をもう少し掘り下げてみます。アンケートの結果を見ると、保険そのものに否定的というよりも「よくわからない」「コスパが悪そう」という印象から距離を置いている人が多いようです。つまり、保険不要論が広く支持されているわけではなく、正しく理解されていないために選択を回避しているという実態があると考えられます。

アンケートの内容を詳しく見ていきましょう。

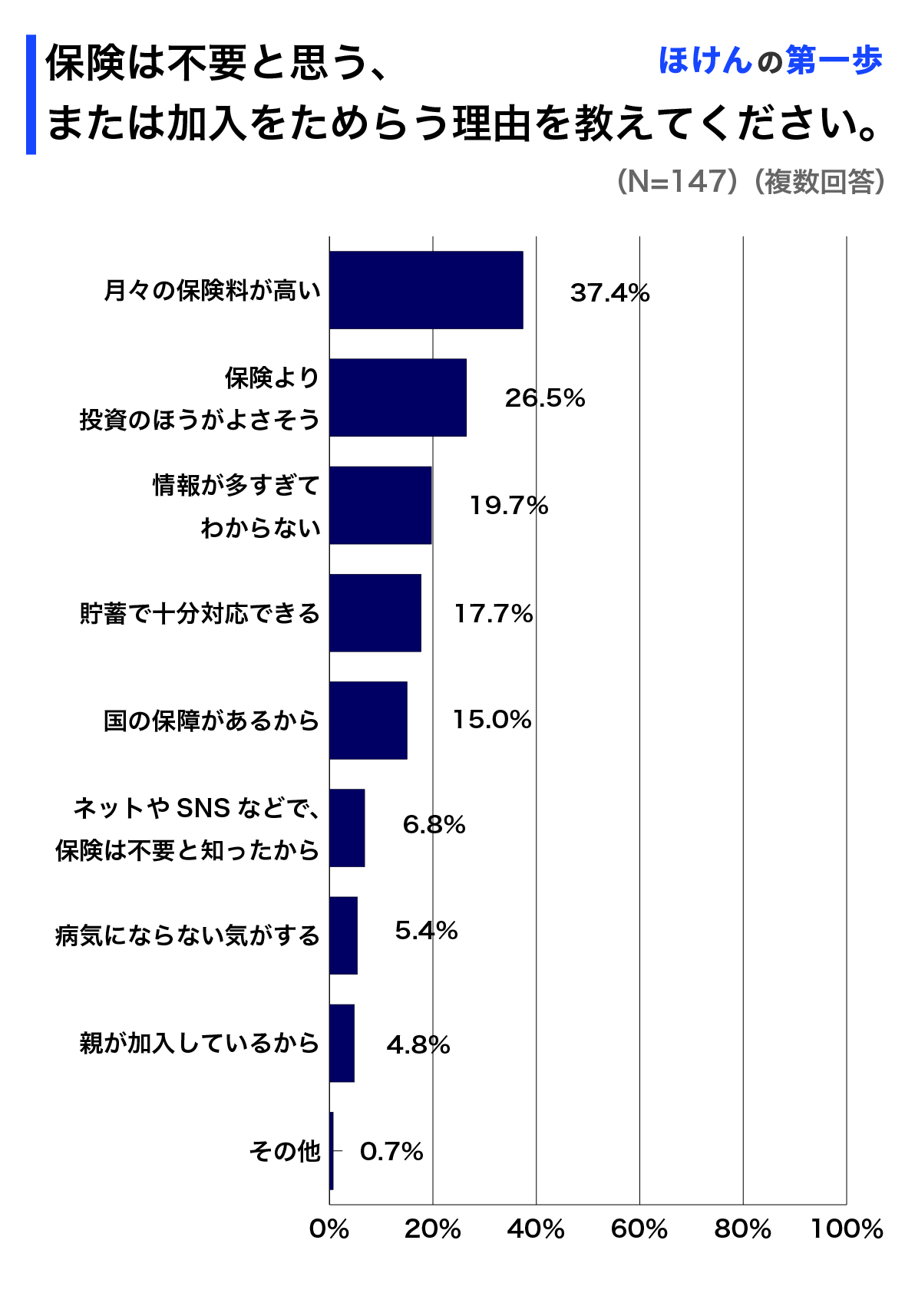

保険は不要と考える理由は「コスパ」

Z世代が保険は不要と考える、あるいは加入をためらう理由を調査したところ、1位は「月々の保険料が高い」、2位は「保険より投資の方がよさそう」、3位は「情報が多すぎてわからない」という結果でした。

Z世代はコスパ志向が高いといわれますが、保険の検討においてもコスパを重視し、投資などのほかの選択肢と比較検討していることが伺えます。一方で、情報過多により適切な判断ができない層も存在するようです。

なお、4位以下では、「国の保障があるから」「貯蓄で十分対応できるから」といった回答が多く、民間の保険の必要性を感じていない層も一定数存在することがわかります。

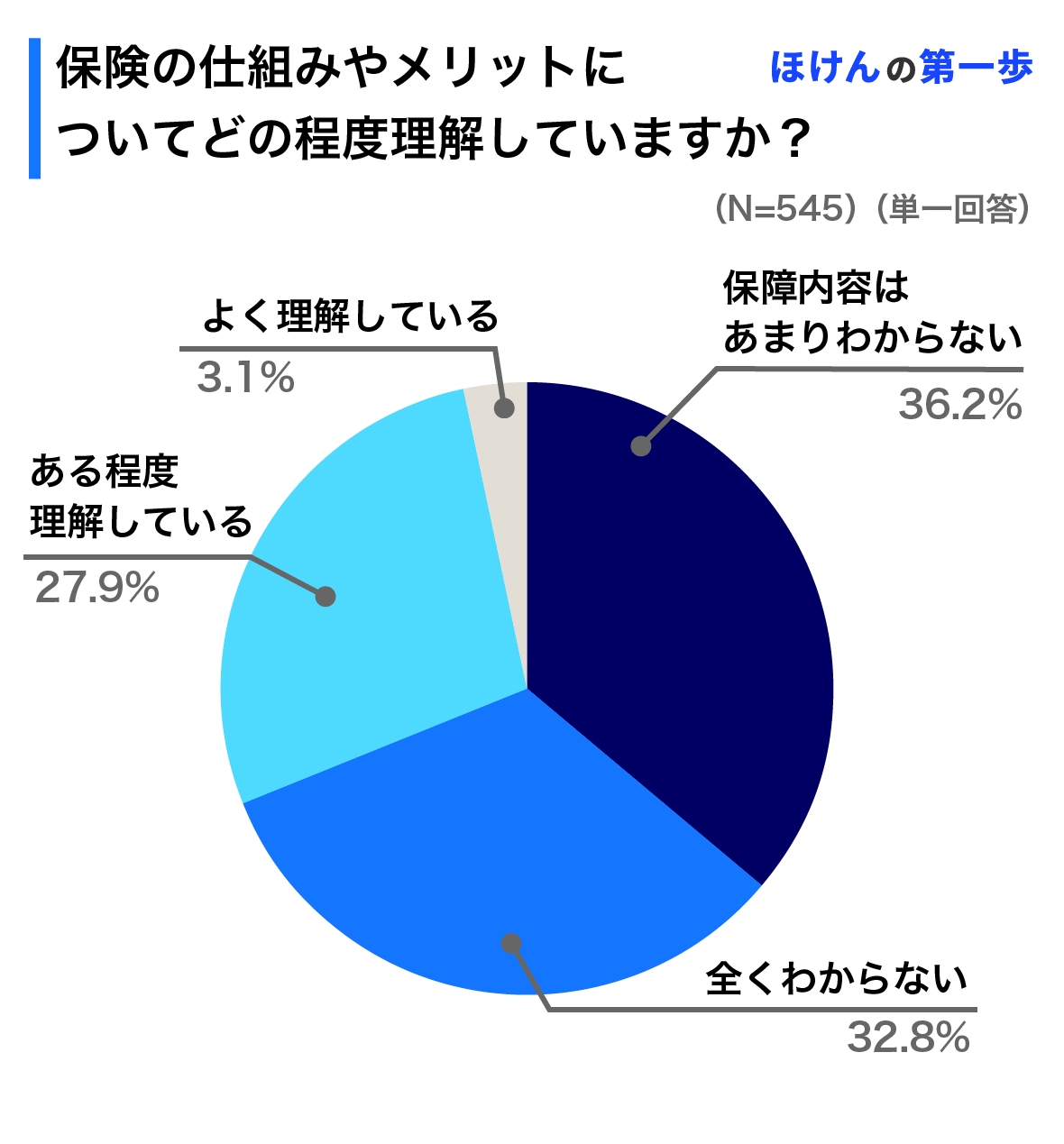

保険の仕組みやメリットについて知識が乏しい

保険の仕組みやメリットについて、どのくらい理解しているかを聞いたところ、「よく理解している」「ある程度理解している」の合計が約30%を占める結果になりました。一方で、「保障内容はあまりわからない」「全くわからない」の合計は約70%と圧倒的に多数です。

この結果は、Z世代が保険について十分な知識を持たないまま判断している可能性を示しています。

Z世代には保険がなくても大丈夫?保険に加入しないリスクを考える

「保険不要論」の意見として、「若いから保険がなくても大丈夫」といったものがあるようです。このような意見は信頼に値するのか、客観的なデータを用いて検証してみましょう。

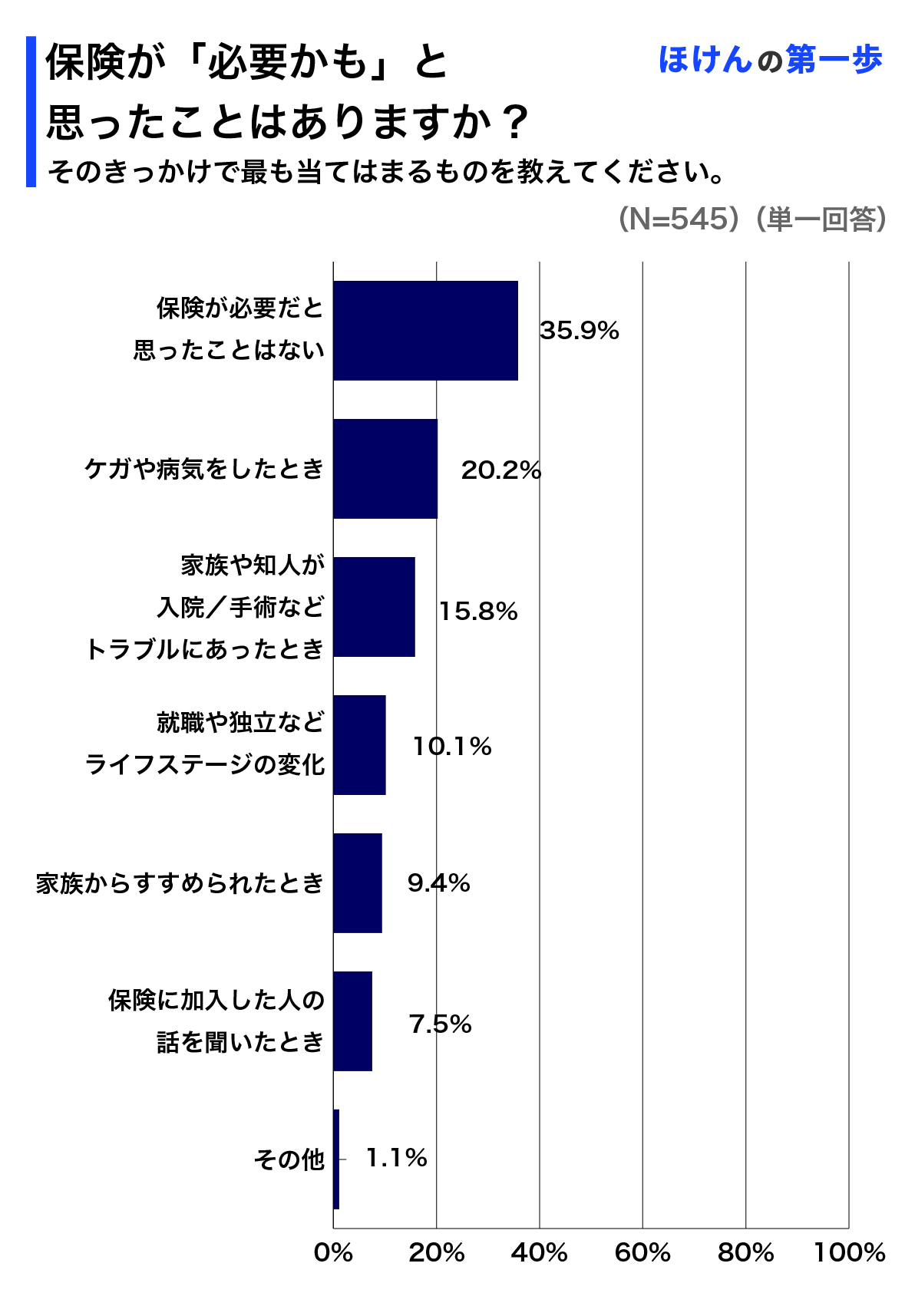

保険未加入者の約6割が「保険が必要かも」と考えたことがある

保険未加入者に対して、「保険が必要かも」と考えたことがあるかを調査したところ、約64%の人が必要かもしれないと思ったことがあると回答しました。そのタイミングは「ケガや病気をしたとき」「家族や知人が入院・手術などのトラブルにあったとき」が最も多く、実際のリスクに直面した際に保険の必要性を実感していることがわかります。

この結果は、Z世代は根本的に保険が不要と考えているわけではなく、リスクを実感する機会があれば保険の必要性を認識することを示しています。

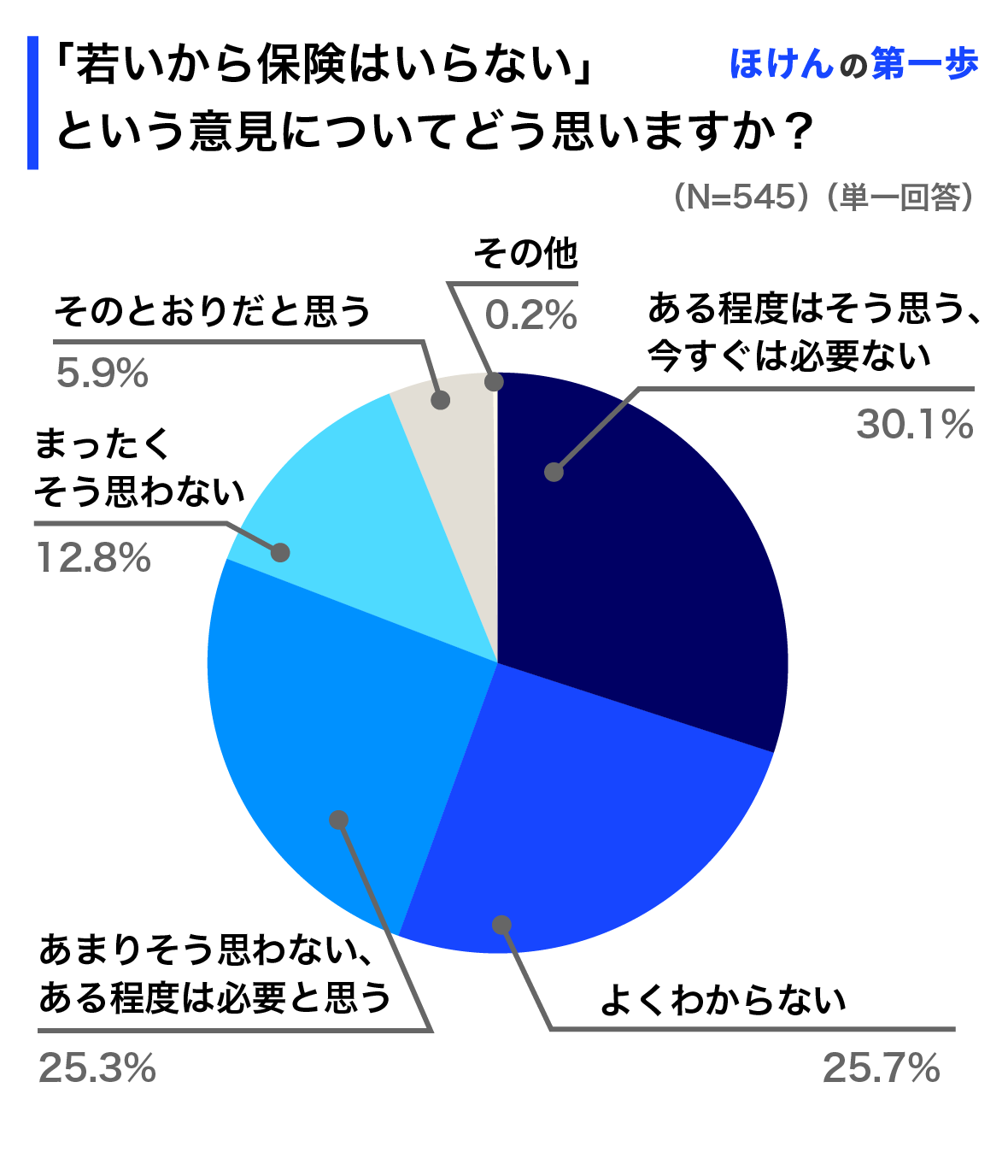

「若いから保険はいらない」は賛否両論

さらに、「若いから保険はいらない」と考えているかを調査したところ、「そのとおりだと思う」「ある程度はそう思う、今すぐは必要ない」の合計は36.0%でした。一方で、「あまりそう思わない、ある程度は必要と思う」「まったくそう思わない」の合計は38.1%であり、要・不要が伯仲している結果となりました。冒頭でご紹介したアンケートでは、保険は「非常に必要」「ある程度必要」の合計が過半数を超えていたにもかかわらず、若いうちはまだ保険の必要性を感じていない層が存在しているようです。

この調査では「ある程度はそう思う、今すぐは必要ない」と考える人が3割を超える結果となりましたが、20代・30代でも入院のリスクは存在します。

厚生労働省の「令和5年(2023)患者調査」によると、20~29歳の入院患者数は人口10万人あたり約280人、30~39歳では約390人となっており、若い世代でも決して入院リスクがゼロではないことがわかります。

また、厚生労働省の「令和4(2022)年度 国民医療費の概況」を見ると、1人あたりの医療費は20~29歳で約12万円、30~39歳で約16万円です(※)。これらの費用が突発的に発生した場合、支出金額としては決して小さくありません。

※高額療養費制度に基づく給付を反映した金額です。公的医療保険の給付には、例えば医療費の自己負担額が一定の金額(自己負担限度額)を超えた場合、その超えた部分を払い戻す高額療養費制度等があり、実際に負担する金額は高額療養費制度の利用の有無等、ケースにより異なります。

「国の保障で十分」とは言い切れない

先に紹介した「保険が不要と考える理由」として、「国の保障で十分」と答えた層が15%存在しました。確かに日本には健康保険制度があり、医療費の自己負担は年齢や所得によって異なりますが、3割です。

しかし、入院時には健康保険でカバーされない費用も少なくありません。具体的には、差額ベッド代、入院時の食事代・日用品代、保険適用外の治療・手術費、先進医療(※1)の技術料などが挙げられます。

特に先進医療については、技術料が数百万円に上るケースもあり、国の保障だけで十分な療養生活を送れるとは言い切れません。例えば、がんの治療で重粒子線治療を受ける場合、技術料の負担額は300万円程度です(厚生労働省「【先進医療A】令和6年6月30日時点における先進医療に係る費用」より算出)。

また、個室を希望する場合の差額ベッド代は1日あたり数千円から数万円と幅がありますが、長期入院となれば大きな負担となります。

高額療養費制度(※2)を利用する場合でも、差額ベッド代や先進医療費、食事代などは全額自己負担です。これらの現実を踏まえると、国の保障だけで十分とは言い切れない側面もあることがわかります。

民間保険の給付金は、これらの費用にあてることができる大切な支えとなるでしょう。

※1 先進医療について

先進医療とは、研究・開発中の治療法や検査法のうち、将来的に公的医療保険を適用すべきかどうか検討段階にある厚生労働大臣が定める医療技術のことで、その対象となる疾病・症状(適応症)や実施医療機関は限定されています。

先進医療の技術料は公的医療保険が適用されず、全額自己負担になります。また、高額療養費制度の対象にもなりません。

先進医療の対象となる医療技術や実施医療機関は、随時追加・削除されています。

※2 高額療養費制度について

医療機関や薬局の窓口で支払った額が、ひと月(月の初めから終わりまで)で上限額を超えた場合に、その超えた金額を支給する制度のこと。

保険を正しく理解して、自分に合ったものを選ぼう

Z世代の間では「保険は不要」という声が一定数見られますが、実際には保険が必要だと感じた経験がある人も多数存在します。

保険は決して「必要」「不要」の二択で決められるものではありません。自分のライフスタイル、経済状況、将来の計画を総合的に考慮し、適切な保障内容を選択することが大切です。まずは保険の基本的な仕組みやメリット・デメリットを正しく理解し、必要に応じて専門家に相談することをおすすめします。

■おすすめの保険

第一生命の「ジャスト」は、一人ひとりのニーズに合わせて保障を組み合わせ、最適な保険を提供する商品です。保障内容から必要なものを選択でき、ライフスタイルの変化にも柔軟に対応できるのが特徴です。

※「ジャスト」は、複数の保険を組み合わせて1つのパッケージ契約として加入することができます。また、保険種類によっては単独で加入することもできます。

※パッケージ契約としての保険の組み合わせには、所定の要件があります。

※この資料は2025年8月時点の商品の概要を説明したものであり、契約にかかるすべての事項を記載したものではありません。検討にあたっては「保障設計書(契約概要)」など所定の資料を必ずお読みください。また、契約の際には「重要事項説明書(注意喚起情報)」「ご契約のしおり」「約款」を必ずお読みください。

お得な情報やお知らせなどを配信しています! LINE友だち追加

(登)C25P0197(2025.9.5)

保険のご相談・お問い合わせ、

資料請求はこちら

お客さまの「一生涯のパートナー」として第一生命が選ばれています。

皆さまの人生に寄り添い、「確かな安心」をお届けいたします。

第一生命では、お客さまのニーズに応じて様々なプランをご用意しております。

月~金 10:00~18:00 土 10:00~17:00

(祝日・年末年始を除く)