年金は何歳からもらえる?繰上げ受給・繰下げ受給のメリットとデメリット

公的年金は基本的に65歳から受給できる仕組みになっていますが、繰上げ受給や繰下げ受給といった柔軟な選択肢もあります。公的年金は老後の生活を支える重要な収入源でライフプランに大きく影響するため、仕組みやメリット・デメリットなどをしっかり理解することが大切です。

ここでは、公的年金の受給開始年齢について、繰上げ受給と繰下げ受給のメリット・デメリットのほか、公的年金で不足する場合におすすめの私的年金についても解説します。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

年金は何歳からもらえる?

国から支給される年金(公的年金)は、原則として65歳からもらうことが可能です。しかし、受給資格や受給開始年齢は、加入している公的年金の種類によって異なります。

まずは、国民年金(老齢基礎年金)と厚生年金(老齢基礎年金+老齢厚生年金)の受給要件や受給開始年齢について解説します。

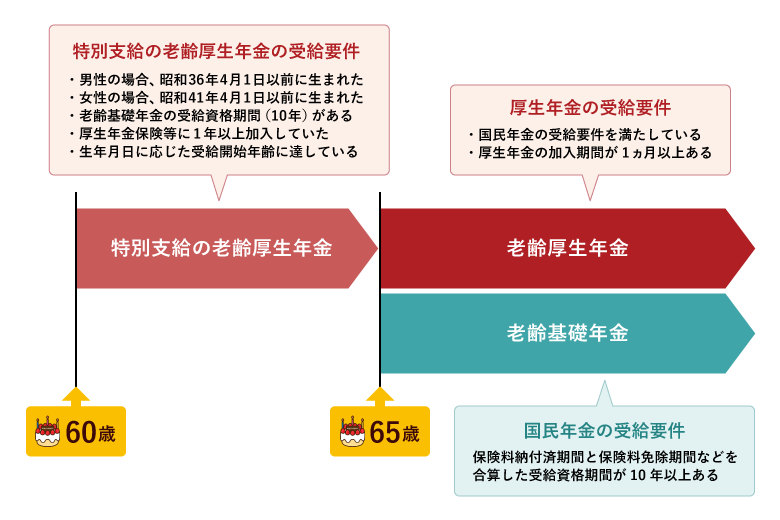

■公的年金の受給要件と受給開始年齢

※図はイメージです。

国民年金の受給開始年齢は原則65歳

国民年金の受給開始年齢は、原則として65歳です。国民年金で受給できる年金は、老齢基礎年金といいます。

日本国内に居住するすべての人が対象となり、受給資格を満たしていれば受給できます。受給資格は、日本国内に住民票がある20歳から60歳になるまでのあいだに、10年以上、国民年金保険料を納付していることです。

特例として、免除期間や学生納付特例期間がある場合も受給資格の期間に含まれます。

厚生年金の受給開始年齢も原則65歳

厚生年金の受給開始年齢も、原則として65歳です。厚生年金で受給できる年金は、老齢基礎年金と老齢厚生年金です。

厚生年金保険に加入している企業などに常時働いている70歳未満の人が対象で、受給資格は国民年金の受給資格に加え、厚生年金の保険料を1ヵ月以上支払っていれば受給できます。

なお、特例として、生年月日など一定の要件を満たす場合は65歳になる前に厚生年金を受給できます。この制度を「特別支給の老齢厚生年金」といい、受給要件は以下のとおりです。

<特別支給の老齢厚生年金の受給要件>

-

男性の場合、昭和36年4月1日以前に生まれた

-

女性の場合、昭和41年4月1日以前に生まれた

-

老齢基礎年金の受給資格期間(10年)がある

-

厚生年金保険などに1年以上加入していた

-

生年月日に応じた受給開始年齢に達している

国民年金と厚生年金の違い

国民年金と厚生年金は、どちらも日本の公的年金の種類です。2つの年金制度の違いは、受給要件や加入対象などさまざまあります。

国民年金と厚生年金の主な違いは以下のとおりです。

■国民年金と厚生年金の主な違い

横にスライドしてください

|

|

国民年金 |

厚生年金 |

|

受給開始年齢 |

原則65歳 |

原則65歳(特別支給によって60歳から64歳で受給できる人もいる) |

|

受給要件 |

保険料納付済期間と保険料免除期間などを合算した受給資格期間が10年以上ある |

国民年金(老齢基礎年金)の受給要件を満たし、厚生年金の加入期間が1ヵ月以上ある |

|

加入対象 |

日本国内に住民票がある20歳以上60歳未満のすべての人 |

会社員、公務員など |

|

保険料(月額) |

定額(2024年度は月額1万6,980円) |

給与に応じて変動(事業主と折半して支払う) |

|

主な給付内容 |

老齢基礎年金、障害基礎年金、遺族基礎年金 |

老齢厚生年金、障害厚生年金、遺族厚生年金 |

|

老齢年金の受給額 |

加入期間に応じて異なる |

報酬額と加入期間に応じて異なる |

被保険者の種別や公的年金について詳しくは日本年金機構のウェブサイトをご参照ください。

日本年金機構「公的年金制度の種類と加入する制度」

公的年金の受給額などについては、以下の記事をご参照ください。

年金はいくらもらえる?年代・年収別の平均受給額や老後の備えを解説

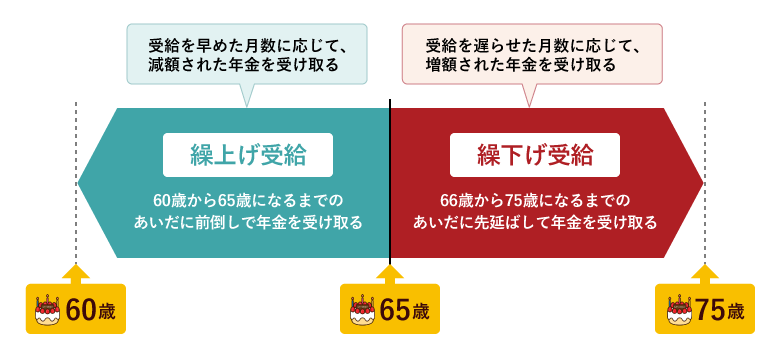

受給開始年齢を変更できる「繰上げ受給」と「繰下げ受給」

※図はイメージです。

老齢基礎年金と老齢厚生年金のどちらも、「繰上げ受給」と「繰下げ受給」の選択が可能です。公的年金を受け取る年齢を繰上げたり繰下げたりすることで、もらえる金額が増減します。

<繰上げ受給と繰下げ受給の内容>

-

繰上げ受給:60歳から65歳になるまでのあいだに前倒して、減額された年金を受け取ること

-

繰下げ受給:66歳から75歳になるまでのあいだに先延ばして、増額された年金を受け取ること

ただし、繰上げ受給と繰下げ受給のいずれも手続き後の取り下げや修正ができません。現在の状況だけでなく、将来的に発生しうる収入や貯蓄の変化なども考慮して判断する必要があります。

年金を早くもらう:公的年金を繰上げ受給するメリット

年金の受給を早める、繰上げ受給をするメリットは、主に以下の3つです。

<繰上げ受給する主なメリット>

-

65歳になるよりも前に収入を確保できる

-

健康に不安がある場合に、医療費の一部を補える

-

仕事を継続することが難しくなった場合に、生活費を補える

公的年金を繰上げ受給するメリットは、早ければ60歳から年金を受け取れるため、早期に収入を確保できる点です。

公的年金の受給がはじまるまで仕事をしようと考えている場合、公的年金の繰上げ受給をすることによって、65歳よりも前に仕事を辞めるという選択も考えられます。

このほか、健康状態や家族の事情などで仕事を継続するのが難しくなった場合に、繰上げ受給をして、医療費や生活費の一部を補うことも可能です。

年金を早くもらう:公的年金を繰上げ受給するデメリット

年金の受給を早める、繰上げ受給をするデメリットは、主に以下の3つです。

<繰上げ受給する主なデメリット>

-

65歳から受給するよりも年金額が減る

-

減額率が生涯適用されるので、年金の受給総額も減る

-

繰上げ受給をすると、ほかの公的年金と併せて受給することはできない

公的年金を繰上げ受給するデメリットは、65歳から受け取る場合と比べて、年金額が減ってしまうことです。

受給開始の時期を1ヵ月早めるごとに0.4%ずつ年金額が減額され、60歳から受給を開始した場合は最大24%(0.4%×60ヵ月)減額されます(1962年4月1日以前生まれは0.5%ずつ、最大30%減額)。また、減額率は生涯適用されるため、65歳から同じ期間受け取るよりも、年金の受給総額も減ることになります。

このほか、65歳になるまでのあいだ、遺族厚生年金や遺族共済年金などのほかの公的年金と併せて受給することはできないなど、さまざまな制約を受けます。

一度手続きをしてしまうと、請求を取り下げることができませんので、ご自身にとってどのような影響があるのか考慮したうえで慎重に判断しましょう。

繰上げ受給の注意点については、日本年金機構のウェブサイトをご覧ください。

日本年金機構「年金の繰上げ受給」

年金を遅らせてもらう:公的年金を繰下げ受給するメリット

年金の受給を遅らせる、繰下げ受給をするメリットは、主に以下の3つです。

<繰下げ受給する主なメリット>

-

65歳から受給するよりも年金額が増える

-

増額率が生涯適用されるので、年金の受給総額が増える

-

老後の生活費に余裕が出る

公的年金を繰下げ受給するメリットは、毎月受け取れる年金額が増額することです。

受給開始時期を1ヵ月遅らせるごとに0.7%ずつ年金額が増額され、75歳から受給を開始した場合は最大84%(0.7×120ヵ月)増額されます。また、増額率も生涯適用されるため、65歳から同じ期間受け取るよりも、年金を多くもらえることになります。

繰下げ受給することで、老後の生活費に余裕が生まれます。日本人の健康寿命は延伸する傾向にあり、長期的なライフプランを支える選択肢のひとつとなるでしょう。

年金を遅らせてもらう:公的年金を繰下げ受給するデメリット

年金の受給を遅らせる、繰下げ受給をするデメリットは、主に以下の2つです。

<繰下げ受給する主なデメリット>

-

早く亡くなると増額の恩恵が受けられない

-

社会保険料や税金が増加する可能性がある

公的年金を繰下げ受給するデメリットは、長生きするほど多く年金をもらえる半面、早く亡くなると増額の恩恵を受けられなくなることです。

また、公的年金の収入は一定額を超えると所得税や住民税の課税対象となります。例えば、所得税の場合、65歳未満で108万円以上、65歳以上で158万円以上の公的年金収入がある場合は課税対象です。ただし、社会保険料控除の額によって課税対象となる金額は異なります。

このほか、国民健康保険料や介護保険料などの社会保険料も、公的年金収入に応じて増える可能性があります。

公的年金で不足する場合は私的年金も検討する

公的年金は老後の生活を支える重要な収入源ですが、現在の生活費や将来の物価上昇を考えると、公的年金だけでは不十分と感じる人も少なくありません。そのような場合、私的年金を活用することで不足分を補うことが可能です。

私的年金には、企業年金、個人型確定拠出年金(iDeCo)、個人年金保険などがあります。

企業年金

企業年金は、企業が従業員のために設ける年金制度で、退職後の生活を支える収入源となります。

厚生年金に上乗せして支給されるため、老後の生活を安定させる効果が期待できます。

個人型確定拠出年金(iDeCo)

個人型確定拠出年金(iDeCo)は、自分で拠出金を運用し、老後に備える私的年金です。原則60歳まで引き出せません。掛金が全額所得控除の対象となり、運用益が非課税で再投資されるほか、受取時も税制優遇を受けられます。

なお、個人型確定拠出年金(iDeCo)は加入資格区分によっては、65歳未満まで加入可能であるものの、公的年金を繰上げ受給した場合は加入できないため注意が必要です。

個人年金保険

個人年金保険は、生命保険会社が取り扱う私的年金で、将来のための資金を計画的に準備できる保険です。

保険料を払い込み、契約時に決めた年齢に達したら保険料に応じた年金を受け取れる仕組みとなっています。保険料は一定の条件を満たす場合、個人年金保険料控除の対象となるため、税負担の軽減につながります。

個人年金保険については、以下の記事をご参照ください。

個人年金保険とは?メリット・デメリットや公的年金との違いを解説

年金受給開始年齢を変更する際は私的年金と併せて検討しよう

国民年金や厚生年金は、原則65歳からもらえます。

ただし、繰上げ受給や繰下げ受給といった制度があり、早ければ60歳から、遅ければ75歳から年金の受給開始年齢の変更が可能です。

繰上げ受給、繰下げ受給ともに、一度手続きをしてしまうと取り下げることができません。それぞれのメリット・デメリットを確認し、よく検討してください。

公的年金だけでは老後の資金が不安という人は、個人年金保険などで補うことも可能です。将来のライフプランの設計を含め、老後資金が不安な場合は、保険会社やFP(ファイナンシャルプランナー)などにも相談してみることをおすすめします。

お得な情報やお知らせなどを配信しています! LINE友だち追加

おすすめの保険

第一生命の「指数連動型個人年金保険(無配当)2024(指数連動型年金「ステップジャンプ」)」は、大切な資産を守りながら※、指数に連動した運用で、「ふえる期待」がもてる個人年金保険です。

「ステップジャンプ」の年金総額は、払い込んだ保険料の累計額が保証※されているのが特徴です。保険料を債券などに投資し、そこから得られる利息のみを「ふえる期待」がもてるしくみの財源にしているため、払い込んだ保険料を元本として守ることが可能となっています。また、払い込んだ保険料を投資し、得られた利息のみを財源として、マーケットに連動した運用を行います。前年比で運用成果がプラスの場合は年金の原資がふえるしくみです。一方で、運用成果がマイナスの場合でも年金の原資は減少しません。

「ステップジャンプ」は多様な目的にぴったりな資産形成ができる、個人年金保険といえるでしょう。

※契約日から3年経過前に解約した場合、解約返還金(解約返戻金)は払い込んだ保険料の累計額を下回ります。

よくある質問

Q. 60歳になったらもらえる公的年金はありますか?

原則として、公的年金は65歳から受給できます。しかし、繰上げ受給や、厚生年金の特例である「特別支給の老齢厚生年金」によって、60歳から年金をもらうことが可能です。

繰上げ受給については、以下の項目をご参照ください。

「特別支給の老齢厚生年金」については、以下の項目をご参照ください。

Q. 60歳と65歳で年金をもらうのはどちらが得ですか?

60歳で年金を繰上げ受給する場合「65歳になるよりも前に収入を確保できる」「健康に不安がある場合に、医療費の一部を補える」「仕事を継続することが難しくなった場合に、生活費を補える」といったメリットが得られます。ただし、65歳から受給するよりも年金額が減り、長生きするほど年金の受給総額も減ることになるため、よく検討することが大切です。

年金を早くもらう場合のメリットについては、以下の項目をご参照ください。

Q. 年金は何歳からもらうのがベストですか?

年金を何歳からもらうのがベストなのかは、個々人の事情により異なります。繰上げ受給と繰下げ受給のメリット、デメリットをよく確認して、どちらが自分に合っているのか検討してみましょう。

例えば、70歳まで収入が見込める場合は、70歳からの繰下げ受給をすることで、65歳から受給するよりも年金額が増えるメリットが得られます。ただし、社会保険料や税金が増加する可能性があるため、注意が必要です。

年金の受給開始年齢の変更については、以下の項目をご参照ください。

辻󠄀田 陽子

FPサテライト株式会社所属。税理士事務所、金融機関での経験を経て、「好きなときに好きなことをする」ため房総半島へ移住。移住相談を受けるうちに、それぞれのライフイベントでのお金の不安や悩みがあることを知り、人々がより豊かで自由な人生を送る手助けがしたいと思いFP資格を取得、FPとして活動を始める。現在は地方で移住相談や空き家問題に取り組みながら、FPの目線からやりたいことをやる人々を応援中。

所有資格:1級ファイナンシャル・プランニング技能士、証券外務員一種、日商簿記2級

※この記事は、ほけんの第一歩編集部が上記監修者のもと、制作したものです。

※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

※文章表現の都合上、生命保険を「保険」と記載している部分があります。

※この記事は2024年12月時点の商品(特約)の概要を説明したものであり、契約にかかるすべての事項を記載したものではありません。検討にあたっては「保障設計書(契約概要)」など所定の資料を必ずお読みください。また、契約の際には「重要事項説明書(注意喚起情報)」「ご契約のしおり」「約款」を必ずお読みください。

※税務の取り扱いについては、2025年2月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。

(登)C24P0409(2025.3.24)

保険のご相談・お問い合わせ、

資料請求はこちら

お客さまの「一生涯のパートナー」として第一生命が選ばれています。

皆さまの人生に寄り添い、「確かな安心」をお届けいたします。

第一生命では、お客さまのニーズに応じて様々なプランをご用意しております。

月~金 10:00~18:00 土 10:00~17:00

(祝日・年末年始を除く)